文|創業最前線 胡芳潔

編輯|蛋總

2024年,美妝行業公司上市進程迎來新進展。

1月12日,美妝代工企業芭薇股份首發過會,有望成為“北交所美妝代工第一股”。這也是中國美妝產業2024年首個成功過會的企業。

作為一家以化妝品ODM為主業的公司,芭薇股份業務覆蓋化妝品的配方研發、設計、生產和檢測等。(編者按:ODM即原廠委托設計代工,又稱原始設計制造商,指由采購方委托制造方,由制造方從設計到生產一手包辦的生產模式。)

目前,芭薇股份的核心客戶覆蓋新興美妝品牌HBN、本土以東南亞為核心市場的美妝品牌SKINTIFIC以及拓展美妝業務線的藥企仁和集團等。

上述品牌旗下的諸多爆款產品,如HBN視黃醇緊塑賦活晚霜、在印尼市場頗具熱度的SKINTIFIC神經酰胺屏障保濕霜等,都是由芭薇股份“一手包辦”。

不過,一眾新興品牌客戶環繞、手握諸多爆款單品的芭薇股份,業績趨勢不容樂觀。2021年至2023年前三季度,芭薇股份營收增長率連年下滑,從32%下滑至2%。

事實上,過于依賴新興美妝品牌的業務模式,也將給公司發展前景埋下隱患。

01 新興美妝品牌的背后力量

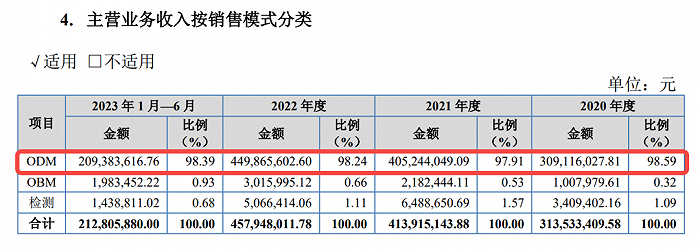

作為一家以ODM模式為主的化妝品生產公司,芭薇股份具備較強的研發、生產以及爆品打造能力,成為眾多新興美妝品牌的關鍵合作伙伴。而ODM模式,在公司營收中的比例,也占據絕對優勢地位。

從2020年至2023年上半年,芭薇股份ODM模式實現收入分別為3.09億元、4.05億元、4.50億元、2.09億元,占主營業務收入的比例常年保持在98%左右。

圖 / 芭薇股份招股書

雖然芭薇股份也運營自主品牌業務,即OBM模式(指公司研發、生產、銷售自主品牌產品),這部分業務收入在主營業務收入中占比不到1%。除此之外,檢測業務收入占比在2021年最高達到1.57%,2023年上半年下降至0.68%。

極度依賴ODM模式的芭薇股份,業績緊緊跟隨ODM業務情況而波動。

2021年-2023年前三季度,芭薇股份實現營業收入4.16億元、4.59億元、3.15億元,同比增長率分別為32.34%、10.54%、2.24%。營收雖然保持增長,但增速直線下降,也明顯受到ODM業務的影響。2021年和2022年,公司ODM業務增速分別為31.07%及11.11%。

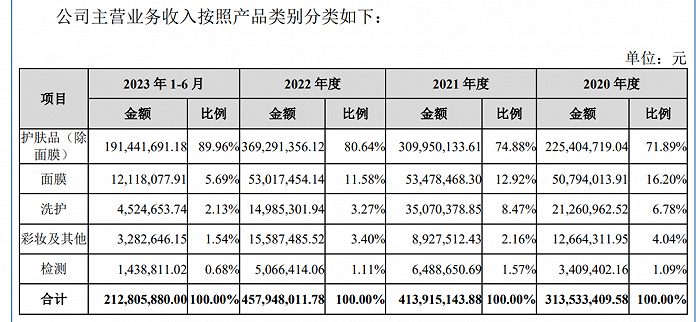

公司不僅過于依賴ODM模式,在具體產品品類上,也過于依賴護膚品品類。近年來,公司護膚品(除面膜外)貢獻收入在主營業務收入中占比節節攀升,2023年上半年占比高達89.96%。

圖 / 芭薇股份招股書

雖然芭薇股份的客戶中不乏聯合利華、丸美等知名化妝品品牌,但一個現實的情況是,目前新興品牌、小品牌為公司貢獻了絕大部分收入。

“新興美妝品牌采取ODM模式可以節約前期大量研發、設計和生產設施的資金和時間投入,較快地推出產品,搶占市場份額。”沙利文大中華區消費行業分析師王逸瀟對創業最前線表示。

不僅如此,隨著公司實行大客戶、大單品戰略,公司客戶集中度還在不斷上升。

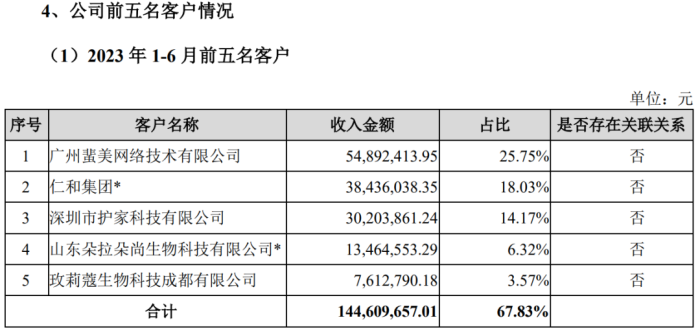

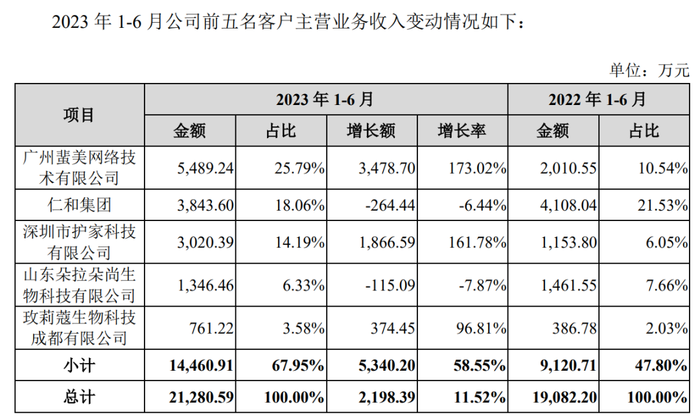

2023年上半年,公司前五大客戶貢獻收入占比高達67.83%,而在2020年,這一比例還僅有32.02%。

圖 / 芭薇股份招股書

從2023年上半年的前五大客戶來看,幾乎全部是新興品牌公司,除HBN品牌母公司深圳護家科技有限公司的銷售規模相對較大以外,其他公司在美妝領域知名度都不高。

2022年,聯合利華還曾以3.58%的收入貢獻比例躋身第五大客戶,2023年上半年已經從名單中消失。

國貨美妝興起,給像芭薇股份這樣專注新興品牌的代工企業帶來快速增長的機會,但這背后,也蘊藏著業績波動大、客戶穩定性弱、甚至是違規的風險。

02 兩個關鍵客戶

實際上,新興品牌在發展過程中的激進操作,可能給芭薇股份帶來的風險早已顯現。

其中,梵蜜琳、丸碧等引發過網絡輿情的爭議品牌所屬公司,都曾是芭薇股份的核心客戶。

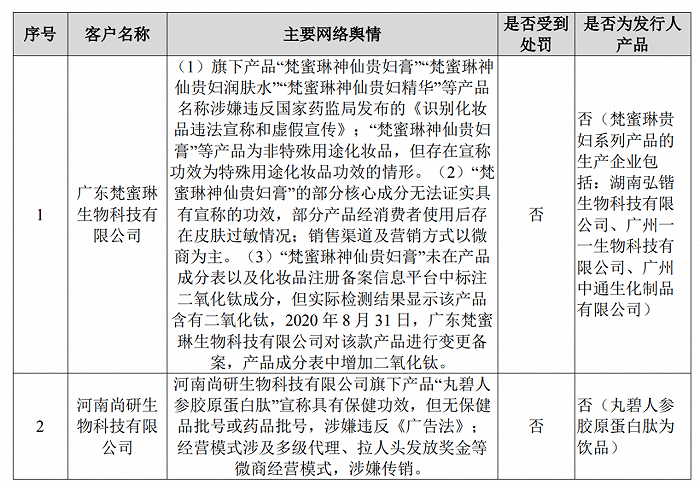

招股書及審核問詢函的回復文件顯示,芭薇股份2020年第一大客戶、2021年第五大客戶中廣東梵蜜琳生物科技有限公司銷售的產品,曾涉嫌虛假宣傳、產品成分表漏標成分等問題。

而2020年第二大客戶、2021年第三大客戶河南尚研生物科技有限公司旗下品牌“丸碧”的人參膠原蛋白肽飲品,曾涉嫌違反廣告法,因其宣稱具有保健功效,但無保健品批號或藥品批號。

圖 / 芭薇股份第二輪審核問詢函回復文件

芭薇股份在問詢函回復文件中澄清,上述涉及網絡輿情的產品都不是由公司生產。

不過,上述輿情大多涉及產品的宣傳和銷售環節,均由品牌企業主導,并不在芭薇股份的業務范圍內,也不是芭薇股份能左右的,沒有踩雷只能算運氣好。下次一旦再出現問題,芭薇股份還能如此幸運嗎?

目前,上述兩家公司都已從芭薇股份前五大客戶名單中退出,廣州蜚美網絡技術有限公司(以下簡稱“廣州蜚美”)和仁和集團則一躍而成為公司第一、第二大客戶,這兩家特點鮮明的合作伙伴,為觀察目前的芭薇股份發展狀況提供了最佳切入口。它們會比梵蜜琳和丸碧更靠譜嗎?

2022年上半年,廣州蜚美和仁和集團為芭薇股份貢獻收入占比約33%,到了2023年上半年,這一比例已經上升至約44%。

其中,廣州蜚美貢獻收入占比超過25%。這家成立于2019年7月的公司,能夠在成立僅僅4年之后,就為一家準上市公司貢獻超過四分之一的收入,并成為其第一大客戶,與中國跨境電商的快速發展以及中國美妝品牌出海潮,脫不開關系。

廣州蜚美旗下核心品牌SKINTIFIC,是在印度尼西亞創立的本土護膚品牌,專注建立皮膚屏障,強調產品的核心成分與科技。

產品功效與定位,牢牢抓住印尼年輕人因氣候炎熱、飲食口味偏重而導致的護膚痛點。借助社交媒體和跨境電商的爆發,SKINTIFIC在當地的銷售規模飛速增長。

2021年10月,SKINTIFIC上線TikTok Shop,通過功效性護膚定位+大量的內容輸出和種草,僅一年時間就成為了印度尼西亞的黑馬品牌,并登上2022年TikTok Shop全球銷售額Top10小店第一位。

據第三方平臺Tabcut數據顯示,截至2022年11月,單是SKINTIFIC的印尼小店總銷量就超過180萬,總銷售額約合1.5億元人民幣。

境外銷量的快速增長,帶動廣州蜚美對芭薇股份合作金額飛升。

2023年1-6月,芭薇股份對廣州蜚美實現主營業務收入5489.24萬元,同比增幅高達173.02%。

圖 / 芭薇股份招股書

不過,東南亞美妝市場的這塊“肥肉”能否一直在廣州蜚美嘴里,還需要打一個問號。

美妝出海類品牌管理公司Mold Breaking摩柯創始人兼CEO郭兮若近日曾對創業最前線表示:“目前,至少有20個品牌找到我這邊,說今年要出海,國內你能叫得上名字的主要護膚品牌都在其中。今年到明年將是護膚、個護、香氛品牌的出海潮。”

而東南亞正是國貨美妝出海的主要目的地所在。

SKINTIFIC所采取的“功效性定位+社交媒體種草+電商交易”模式,基本上是將國內已經非常成熟的經驗照搬到了東南亞。隨著國貨護膚品牌向海外拓展,未來,SKINTIFIC與這些“本土老油條”在東南亞或將有一戰。

除了市場競爭的加劇外,一旦SKINTIFIC在TikTok等跨境電商渠道上的流量減弱,將會影響其銷售規模,從而進一步影響到芭薇股份的收入。

根據芭薇股份審核問詢函的回復文件,2022年、2023年1-4月,廣州蜚美相關產品在TikTok平臺的銷量占線上銷量的比例分別約為22.78%和20.73%。

整體來看,廣州蜚美在境外的美妝品牌運營,精準、迅猛,但業績受電商平臺流量變化的影響。而芭薇股份第二大客戶仁和集團,業績也同樣出現波動。

藥企入局美妝行業早已屢見不鮮,在美妝消費者普遍更加注重成分、功效的當下,藥企背書往往更能得到消費者信賴,這源自于藥企在研發能力、功效驗證能力以及產品質量把控上的更勝一籌。

但仁和集團在護膚品業務拓展上,將產品全權交付給代工廠,在研發、配方階段也假手他人,顯然很難將上述優勢最大程度地發揮出來。

2023年上半年,仁和集團對芭薇股份貢獻的收入出現下降趨勢,由2022年同期的4108萬元下降至3843.6萬元,同比降幅6.44%,占芭薇股份主營業務收入比重也從21.53%下降至18.06%。

總是需要找到下一個爆發性品牌,成為芭薇股份持續發展的挑戰,而爆發性品牌往往依托于爆發性單品,打造爆品同樣不是一件容易的事。

03 風險與挑戰

芭薇股份為核心客戶量身打造過多款大單品,有順利,也有波折。

其中,廣州蜚美旗下SKINTIFIC品牌的保濕霜、泥膜,深圳護家旗下HBN品牌的視黃醇緊塑賦活晚霜、視黃醇塑顏精華乳等產品,都是芭薇股份為其量身定制且進行了配方鎖定的產品。

這些產品不僅成為品牌方拓展市場的重要抓手,隨著產品熱銷,也帶動品牌方為芭薇股份貢獻的收入水漲船高。2023年上半年,廣州蜚美、深圳護家為芭薇股份帶來的主營業務收入分別同比增長173%、162%。

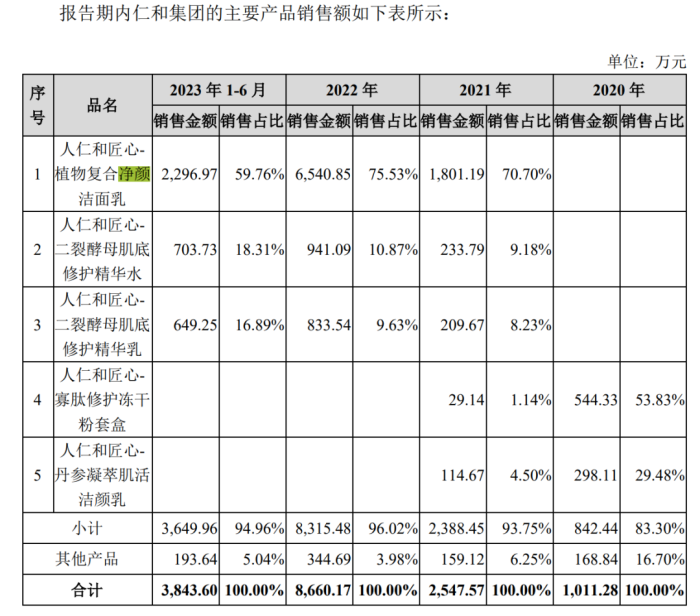

不過,在為仁和集團旗下品牌“人仁和匠心”打造相關產品時,卻頗為波折,并影響到公司對仁和集團業務的毛利率。

2020年,芭薇股份為仁和集團生產的主要產品是寡肽修護凍干粉套盒、丹參凝萃肌活潔顏乳。其中凍干粉套裝生產工藝復雜、人工費用高,產品本身也沒有形成熱銷,在此影響下,芭薇股份對仁和集團的整體銷售毛利率為-0.24%。

上述兩款產品在2021年很快就減少生產,同年,芭薇股份為仁和集團新打造了包括植物復合凈顏潔面乳在內的三款核心產品,該款潔面乳此后成為仁和集團的“爆品”,在2022年爆發增長,并為芭薇股份貢獻收入6541萬元,同比增長高達263%。

圖 / 芭薇股份招股書

不過,這款潔面乳的生命周期有多長,目前還很難判斷,但2023年上半年,其為芭薇股份貢獻收入2297萬元,只有2022全年的35%。同期,仁和集團整體貢獻營收規模,同比下降6.44%。

芭薇股份也在招股書中坦言,“爆品”受產品類型、銷售、市場競爭等多重因素影響,存在一定的營銷周期,由此或影響經營穩定性和導致業績下滑風險。

一般而言,品牌知名度高、銷售渠道穩定、競品較少的產品具有持續穩定的市場需求,營銷周期較長。但此類品牌,往往具備長足的發展實力,隨著品牌不斷成熟,或將逐步轉向自建工廠或采取OEM代工模式進行生產。(編者按:OEM即貼牌生產,化妝品生產企業按照客戶提供的產品配方及核心技術,根據客戶需求進行生產)

“隨著美妝企業的逐漸發展,產品產量的提高,自建工廠或采用OEM模式,有助于美妝品牌對生產環節進行更直接的控制,提高戰略靈活性,包括快速開發新產品、適應市場變化以及執行長期戰略計劃等。”沙利文大中華區消費行業分析師王逸瀟對創業最前線表示。

在她看來,擁有自營工廠或采取OEM模式,也可以幫助美妝企業實現對產品規格和質量要求的精細制定,使美妝企業更靈活地管理供應鏈,減少對單一供應商的依賴。

而資深美妝從業者張建瑞認為:“無論如何選擇,最終還是出于成本的考慮。品牌自己做研發、生產,說起來很簡單,做起來都是鈔票。但從長遠看來,肯定是自己做比代工成本更低。”

這一趨勢,也給芭薇股份等以ODM模式為主的代工廠提出了挑戰。如果只是服務新興品牌,將面臨新興品牌業績波動大、發展不穩定帶來的風險,而持續穩定成長的新品牌,ODM模式在未來并不能滿足他們對品牌價值、供應鏈把控的需求。

王逸瀟認為,對于ODM代工廠而言,可以從拓展服務范圍、加強品牌建設及提高技術能力等方面進行策略調整,此外,ODM代工廠投資先進的生產設備和質量控制體系也十分必要。

畢竟技術能力的提升,能夠保證產品質量能快速適應美妝品牌產品升級更新的要求,而這也是像芭薇股份這種服務于美妝品牌的代工企業在未來的核心競爭力。