文|天下財道 張楠

在當前的市場環境下,能夠逆市上漲的股票并不多見。

東阿阿膠 (000423.SZ)算是一家。2024年1月29日,公司股價盤中最高觸及56.18元,創下近兩年來的最高點。

就在1月26日晚上,東阿阿膠發布了2023年業績預告,全年凈利潤達到11億-11.6億元,同比增長41%-49%。

東阿阿膠前一個業績高峰出現在五六年前——2017年~2018年,公司凈利潤曾高達20多億元。股價在2017年曾觸及68.56元的歷史高位。

之后,東阿阿膠遭遇“水煮驢皮”風波,業績與股價大跌。其中,公司股價在2020年曾探底至22.57元。

公司業績目前只回到歷史高峰時的50%附近,但與低潮時相比,東阿阿膠股價算是實現了“逆襲”,這其中有哪些故事呢?目前公司是否已高枕無憂呢?

業績難回巔峰

東阿阿膠主要從事阿膠和阿膠系列及其他中成藥等產品的研發、生產和銷售,1996年7月上市。

在2017年鼎盛時期,東阿阿膠占整體阿膠市場63%的份額,是業內實力最強的企業,而這時作為其競爭對手的福牌阿膠市場占有率僅為19%。

但是,2018年2月份,國家衛計委12320衛生公益熱線發布官方微博稱,請透過現象看本質,阿膠只是“水煮驢皮”。

盡管隨后上述官方微博以道歉澄清,中國中藥協會也發聲力挺阿膠,但是影響早已造成,也為東阿阿膠之后的業績下滑埋下伏筆。

此事之后,其在阿膠市場的市場份額占比明顯下降,2020年東阿阿膠市場占比為49%,而福牌阿膠上升至30%。此時東阿阿膠還有大量和主業不相關的業務,阿膠的營收占比已經下降到80%。

(來源:ifind)

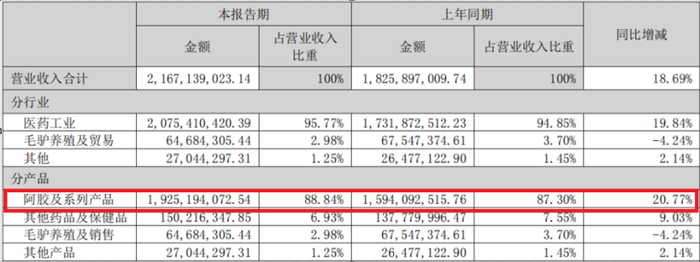

為扭轉這種局面,東阿阿膠從2020年開始,重新聚焦核心主業。阿膠產品營收的占比從81%上升至2023年上半年的89%。

(來源:公司財報)

從產品策略來看,東阿阿膠出現重大的方向性改變:即從向上游延伸養驢,轉向繞開養驢的瓶頸,豐富產品線種類。

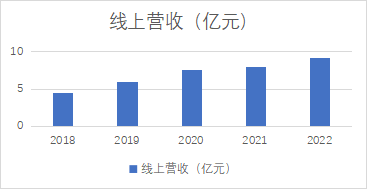

從收入來看,東阿阿膠線上營收從2018年的4.5億元左右已經上升至2022的9億元。

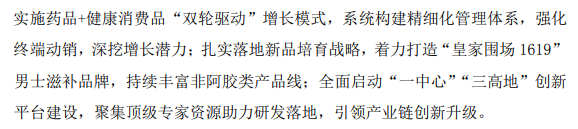

東阿阿膠在業績預告中也表示,業績變動的原因是“堅定實施藥品+健康消費品‘雙輪驅動’增長模式”等等。

(來源:公司公告)

但從另一方面看,東阿阿膠無論在營收還是凈利潤上,與歷史巔峰還有相當距離。

自從2019年業績經歷斷崖式下跌之后,東阿阿膠2022年營收僅為40多億元,大約相當于2014年的水平;2023年凈利潤大約在11億多元,尚不及2013年的水平(12億元)。

(來源:東方財富網)

(來源:東方財富網)

費用逼近高點

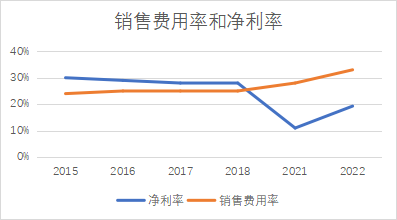

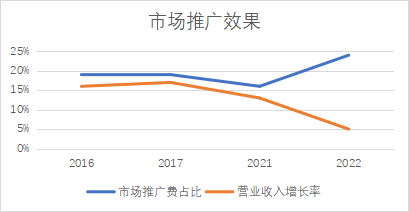

東阿阿膠目前還面臨著銷售費用連年上漲擠壓凈利潤,營銷效果邊際遞減的問題。

首先是東阿阿膠的銷售費用連年上漲,從2020年的8億多元增長到2022年的13億多元,而僅今年前三季度就達到13億元,超過2022年的總額。其占營業收入的比重也從2020年的24%提升到2022年的32%,極大擠壓了東阿阿膠的凈利潤空間。

可有一比的是,東阿阿膠2022年的銷售費用已經超過2015年(12.77億元)的水平,而僅從2023年前三個季度來看,其高達13億多元的銷售費用已經超過2017年(前三個季度11.28億元)業績巔峰時的水平。

值得注意的是,逐年上升的銷售費用以及市場推廣費用,并沒有給東阿阿膠帶來營業收入增長率的同比例增加,營銷費用的投入出現邊際遞減效應。

遭處罰存風險

在東阿阿膠的不遺余力推銷聲中,出現了一些奇怪現象,引起外界極大關注。

2024年1月22日,東阿阿膠北京電子商務在抖音直播間推廣當中,宣稱六歲以上兒童可以放心食用。被北京市朝陽區市場監督局予以罰款處理。

(來源:朝陽市場監督局)

朝陽市場監督局稱,東阿阿膠的保健品不適宜人群包含少年兒童。視頻中這種“增強兒童免疫力”的說法并不符合監管要求。

(來源:媒體報道)

此外,天眼查信息顯示,東阿阿膠自身風險和周邊風險不少,需要引起公司重視。

而消費者對東阿阿膠也有不少投訴,雖然顯示公司相關部門已回復,但具體情況如何,消費者是否滿意,在黑貓投訴平臺上不得而知。

(來源:黑貓投訴平臺)

(來源:黑貓投訴平臺)

東阿阿膠近兩年的改革可以說也有成效,但是其在阿膠市場的市場份額目前還沒有回到巔峰時60%以上的市場占有率。當下,福牌阿膠仍然占據阿膠市場的30%,同時業內還出現了同仁堂阿膠、福慈阿膠、太極阿膠等新品牌。

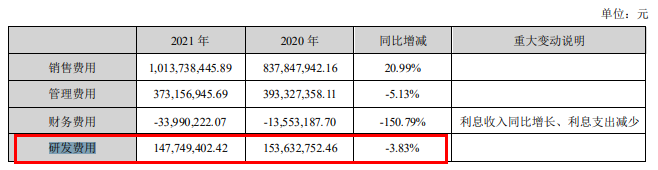

在這種強敵環伺的背景下,東阿阿膠自身研發投入卻出現持續滑坡的現象。

2020年到2022年,東阿阿膠研發投入的費用分別為1.54億,1.48億和1.38億,呈逐年下滑趨勢。三年投入的研發費用合計為4.4億,遠低于同期的銷售費用。

(來源:公司財報)

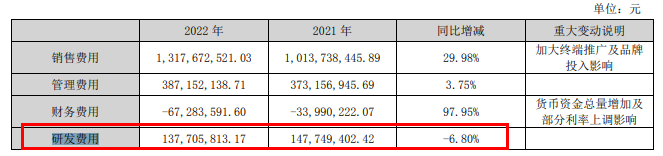

2023年前三季度,東阿阿膠的研發費用僅為1.38億,同比下降6.8%。

(來源:ifind)

截至2024年2月2日,東阿阿膠報收53.51元,動態市盈率32倍,總市值344億元。無論業績還是股價,要想重回歷史巔峰,東阿阿膠還有很長的路要走。