文|趣解商業 張凱旌

歲末年終,大模型廠商們又秀了一波“肌肉”。

2月1日,此前在大模型領域一直保持“靜默”狀態的字節跳動終于有了新動作,其上線了“Coze扣子”AI Bot開發平臺;與過往聊天機器人的形式不同,“扣子”更像是2023年11月Open AI發布的GPTs,可以讓用戶通過聊天、調用插件等方式,創建個人定制版Bot,實現“0代碼”開發。

圖片來源:微博截圖

除了字節下場外,獵豹移動CEO傅盛創立的獵戶星空也在1月21日發布了自己的大模型Orion-14B;傅盛強調,在企業應用場景中,獵戶星空大模型在結合企業私有數據和應用時,即可實現千億參數級別的模型效果。

而諸如科大訊飛、三六零等在2023年就第一時間搶灘大模型的廠商,如今則正迅速迭代;前者在近日發布了星火大模型V3.5,后者則上線了大模型搜索App“360 AI搜索”。

就在不久之前,手機廠商也紛紛涌入了大模型賽道。1月10日,榮耀發布了自研的70億參數端側AI大模型“魔法大模型”,自此,華為、小米、OPPO、vivo、榮耀五家國產主流手機廠商在大模型領域齊聚。同時,大洋彼岸的蘋果據傳也正在測試在iOS 18中引入生成式AI功能。

圖片來源:微博截圖

“百模大戰”似乎并沒有隨著時間的流逝而偃旗息鼓,反而是愈演愈烈。廠商們如今都打著怎樣的算盤?2024年的大模型賽道會迎來新的重大變革嗎?

01 大廠涌入,賽道擁擠

ChatGPT的出現并非毫無征兆。

創造它的OpenAI早在2015年便已成立,并在2018年就推出了初代生成式預訓練模型GPT-1,這也是ChatGPT最初的原型。

在此之前,業內的NLP模型(自然語言處理)主要是基于針對特定任務的大量標注數據進行訓練,能力有限。GPT在自然語言推理、問答任務和常識推理等方面取得了突破,為此它也獲得了微軟10億美元投資。隨后,從GPT-1到GPT-2,到GPT-3,短短2年時間里GPT的能力不斷提高。

圖片來源:OpenAI官網截圖

2022年11月27日,隨著由GPT-3.5修改而來的人工智能對話聊天機器人ChatGPT的推出,這個一直在小圈子走紅的研究成果,才第一次為大眾所認識。能聊天、畫畫、寫文案、編代碼,強大的功能,使得ChatGPT一經發布迅速走紅,5天時間注冊用戶數超過百萬,兩個月時間月活突破1億,成為史上增長最快的消費者應用。

消息傳至國內,一石激起千層浪。人工智能竟然已經發展到如此地步了?震驚之下,淘寶上售賣ChatGPT賬號甚至都成了一門生意。與此同時,看到巨大商機的各界大佬們,也紛紛下場,表態要盡快推出自己的大模型。從2023年的3月到9月,各個互聯網大廠在該賽道爭先卡位。從百度的大語言模型“文心一言”、360的智腦大模型,到阿里巴巴的“通義千問”大模型、科大訊飛的星火大模型,再到騰訊的混元大模型,國內傳統的三大互聯網巨頭“BAT”悉數下場。

此外,華為、京東、商湯科技、網易有道、昆侖萬維(300418.SZ)等等都陸續推出了大模型產品,甚至連移動、聯通、電信三大運營商,長虹等家電生產企業,清華、復旦、中科院等科研院所和高校,都發布了各自的大模型。

圖片來源:華為云AI公眾號

2023年5月的中關村論壇上,專家口中中國“10億級參數規模以上”大模型的發布數量尚為79個;而據GitHub的統計數據,到2023年底國內已經發布的大語言模型接近300個。“百模大戰”早已不是虛言。

不過相比當初外賣界的“百團大戰”,“百模大戰”對資金的需求更為苛刻。

根據NVIDIA官方信息,在訓練底層模型階段,訓練一次1750億參數的GPT-3需要34天、使用1024張A100 GPU芯片,而為了維持日常推理,OpenAI至少需要3.24萬張A100;以此推算,ChatGPT僅硬件成本就超過了8億美元。

昆侖萬維集團CEO方漢更是公開表示,“沒有2000張A100的卡,實驗都做不了”。為此,海天瑞聲、因賽集團等“AI概念股”甚至接連發布定增預案,募集資金用于訓練大模型。

此時,如何在縮小與ChatGPT差距的同時,盡快找到應用落地的方向,并實現自我造血,成為了“百模大戰”中,每一位參與者都要面對的問題。

02 大模型,有何應用場景?

從商業角度分析,大模型帶來的機遇,可以概括為成本減少效率提升、原有市場需求再擴大、創造新的市場需求三大類。大模型超強的人機對話、圖文及音視頻生成能力,不但讓其在傳統客服場景中獲得了廣泛應用,對于游戲、影視制作等也產生了深遠影響。

阿里、美團的在線智能客服算法,以及中國移動的“九天大模型”、中國電信的TeleChat大模型等,都屬于此類產品,將應用場景直接鎖定在了智能客服、智慧政務等方面。在2023年的亞運會上,科大訊飛與中國移動聯合推出了基于星火大模型的5G新通話,接完電話之后,申請服務,會即刻轉成文字、生成紀要、生成待辦事項。

游戲、影視制作方面,導演陸川曾在采訪時表示,“用AI畫電影海報,15秒出來的效果比專業海報公司做一個月的還要好。”

圖片來源:微博截圖

原有市場需求再擴大,則體現在對于傳統業務的升級上,這也是大模型應用最廣泛的領域。

以傳統的搜索引擎為例,接入文心一言后,在百度搜索框里輸入問題,給出的可以不再是鏈接,而是一個更確定的答案。以此為基礎,百度地圖、網盤、文庫等應用都能通過接入大模型進行重構。

旗下業務眾多的騰訊,對騰訊云、騰訊廣告、騰訊游戲、騰訊會議等多個業務和產品,也已完成了接入騰訊混元大模型的測試,并取得了初步效果。

圖片來源:騰訊混元官網截圖

此外,在傳統的教育、醫療、汽車等領域,大模型也獲得了廣泛的應用。

接入訊飛星火大模型后,科大訊飛的學習機實現了AI一對一輔助教學、中英文作文批改、口語陪練等功能;百度推出了產業級的醫療行業大模型“靈醫”;華為云盤古大模型的賦能,則讓問界新M7在智能駕駛領域“遙遙領先”,兩個月大定突破10萬臺。

在創造新的市場需求方面,AI超級助理、AI機器人等需求也被不斷創造出來。前者,包括文心一言、訊飛星火、通義千問等在內的各家通用大模型都有相應產品,它們大都能理解用戶的語言語義,并具備圖像理解能力,可以通過調用軟件API,使用各種各樣的工具來幫助用戶完成任務;而后者則已有包括優必選、追覓、宇樹在內的不少于 10 家機器人企業,展出過相關產品。

圖片來源:通義官網截圖

不過,在一片欣欣向榮背后,也存在隱憂。比照各家大模型的應用不難發現,不管是提高效率還是擴大需求,市場上絕大多數的應用,實現的功能都較為雷同。

以AI學習機為例,除了科大訊飛有相關產品外,接入子曰大模型的網易有道、接入MathGPT的好未來、接入銀河大模型的作業幫,以及接入文心一言的百度、接入360智腦的360,都有類似的產品在售。功能方面,各自宣傳的也都大同小異,AI一對一輔導、全科AI作業助手、虛擬人口語教練等,站在消費者的角度,幾乎很難體會到其中的差別。

盡管各家都能拿出一堆的排名榜單來論證,自己的大模型得分更高、能力更強;但體現在實際應用中時,那百分之幾甚至是千分之幾的差別,還是讓人不得不產生疑惑:我們真的需要這么多大模型嗎?

03 2024會出現“殺手級應用”嗎?

盡管市場中的大模型讓人眼花繚亂,但行業對大模型發展的趨勢還是形成了一定的共識。

百度創始人李彥宏就曾表示:“人類進入AI時代的標志,不是產生很多的大模型,而是產生很多的AI原生應用。”360創始人周鴻祎也在今年年初談及大模型發展趨勢時稱,2024年將成為大模型應用場景之年,會出現“殺手級應用”。

這也意味著,大模型與C端用戶的距離會越來越近。

字節的“扣子”平臺就是一個例子。據“趣解商業”了解,其有著無限拓展的能力集,用戶可以通過添加插件的方式,來不斷強化自定義Bot的能力;此外,用戶還能將本地文件上傳到Bot的知識庫中,供其學習;創建出來的機器人,還能部署在不同的社交平臺和應用程序上。

圖片來源:扣子官網截圖

這等于是給用戶提供了自己開發聊天機器人的機會,讓更多人能參與到AI生態的建設中。

與此同時,大模型也正在經歷軟件、硬件一體化協同的過程。在這方面,智能手機廠商無疑是業界的代表。據“趣解商業”不完全統計,在國產智能手機中,目前華為Mate60 Pro、小米14 Pro、vivo X100系列、OPPO Find X7系列、榮耀Magic6系列等手機都已搭載大模型。

這些大模型除了能讓AI助手變得更為智能外,還有一個重點的應用領域是手機相冊。原來想消除照片中的其他游客,只能用PS,且考驗手法和技術;現在直接應用AI抹除功能,就能一步到位且幾乎沒有破綻。類似的還有美圖公司(1357.HK)自研的AI視覺大模型“奇想智能”。其已與三星達成合作,用戶可以在Galaxy S24系列手機上體驗AI圖像編輯功能;不僅可以“智能p圖”,還能通過用戶給出的圖片進一步生成“AI畫風”。

圖片來源:微博截圖

與手機對標的場景是PC(電腦)。1月,聯想已經發布了AIPC產品,其在內嵌大模型后,有更強的算力支撐能力、人機交互更為智能、應用生態也更加開放。

而金山辦公(688111.SH)推出的WPS AI就是可以在PC平臺上應用的軟件產品。其將重點放在了智能文檔上,可以幫用戶輕松創作辦公所需的文本、PPT,還能自主消化PDF等文件資料,并解答有關這些資料的問題。此外,教育也是一個重要的應用場景。科大訊飛、好未來、作業幫、網易有道等廠商都將大模型融入AI學習機中,教育類學習平板電腦的銷量更是在2023年直線上升。而且基于產品的迭代,學習平板的價格還在不斷走高。

深度科技研究院院長張孝榮認為,大模型未來可能會朝專業化與個性化、低門檻化的方向發展。模型的功能會更加細分,針對特定領域或特定需求進行優化;同時通過提供更友好的界面和更便捷的接口,降低使用難度,讓更多的人參與到基于大模型的開發和研究中。

而且由于算力所限,大模型可能更多地部署在云端和邊緣端;這樣可以降低計算資源和存儲資源的消耗,提高模型的響應速度和可用性。但無論是哪種趨勢,都要與實際成本相結合;否則只是一味投入,顯然難以為繼。

三六零(601360.SH)在2023年上半年,盡管新興業務“360智腦”創造了近2000萬元營收,但在9.1億元的總收入中,占比不過2.1%。

科大訊飛(002230.SZ)2023年預計扣非凈利潤同比下降71%-81%,主要原因就與公司在自主可控平臺上加大認知大模型研發投入有關。除此之外,如何讓用戶更好地理解大模型的決策過程和結果,提高其信任度,也是一個關鍵的問題。

04 中外大模型差距在哪?

國內大模型產業如火如荼,美國則更甚。根據《中國人工智能大模型地圖研究報告》,全球累計發布的大模型中,中美兩國大模型數量占近80%。早在2023年5月,美國10億級參數規模以上的基礎大模型就已突破100個。

除了廣為人知的ChatGPT外,美國具有代表性的通用大模型公司還包括Anthropic、Cohere以及Google等。

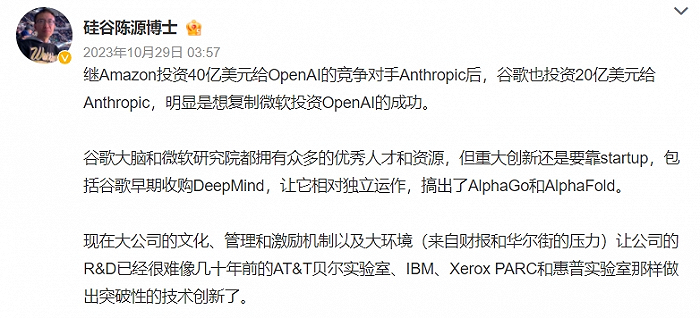

其中,Anthropic被稱為“OpenAI勁敵”。其研發的聊天機器人Claude能一次性總結約7.5萬個單詞,比ChatGPT更適合處理長對話和內容、對大量文檔進行深入分析,而且具備更快的平均響應時間。

圖片來源:微博截圖

Cohere的特點則是其差異化的定位。不同于OpenAI,其堅定選擇了toB路線,提供靈活性存儲和資料隱私保護路徑,強調安全性、隱私及定制化服務。

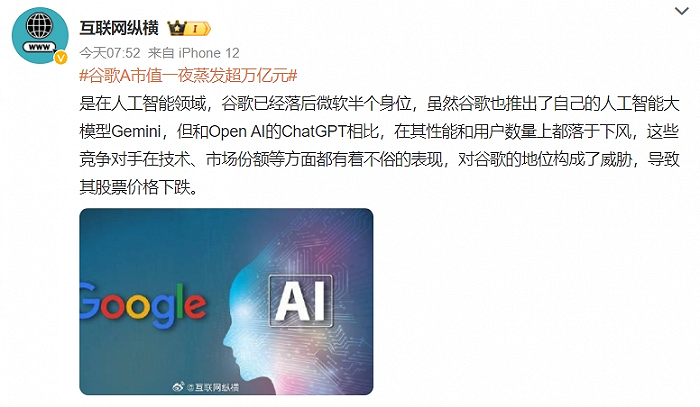

至于Google,最新的情況是推出了AI模型Gemini,特點是多模態處理和對復雜邏輯的理解能力。在行業標準MMLU(多任務語言理解)基準測試中,Gemini是唯一一個成績超越人類專家測試結果的AI模型。

圖片來源:微博截圖

北京市社會科學院研究員王鵬認為,中美大模型的差別主要體現在融資水平、基礎大模型發展水平和應用層發展水平三個方面。

據不完全統計,2023年上半年,美國AIGC一級市場中,硅谷在人工智能領域融資總金額約140億美元,占世界總融資金額的55%,平均輪次融資金額為3.3億美元。同期國內人工智能領域則要謹慎得多,投資事件數量同比下降49%,涉及總金額61.74億元,同比下降62%。而在基礎大模型發展水平方面,國內大模型還存在數據總量缺乏、算力資源缺乏、場景滲透率有限等問題。畢竟從公開數據量上看,英文數據本身占主導優勢,美國還在采取多種方式限制中國獲取算力的核心資源。

至于應用層方面,中國同樣處于跟隨狀態;其中在辦公、金融及醫療領域落后美國較為明顯。

針對眾多國內廠商都有宣稱自家大模型已經超越GPT-4的情況,張孝榮認為:“從理論上說,某些廠商有可能在局部領先于GPT4,但考慮到雙方在算法、算力和數據資源等方面的投入,國內模型全面超越GPT4的可能性比較小。”

在他看來,需要正視國內外大模型的差距,這涉及到技術、人才、資金等各方面的因素。

好消息是,中國有著超大的市場規模以及豐富的應用場景,為大模型的落地應用提供了廣闊的空間和條件。而且越多的數據、場景,越能讓大模型更實用。這讓中國在底層研發技術上略遜于美國的情況下,依然具備趕超美國的機會。

但無論中國還是美國,在大模型這條賽道上都還有很多難題待解。最典型的就是輸出結果可信性不足、穩定性不強、以及安全性等問題。

對于人和AI來說,這都將是一個長期的學習過程。