文|創業最前線 左星月

編輯|蛋總

1月25日,北京易誠互動網絡技術股份有限公司(以下簡稱“易誠互動”)更新了招股說明書,申報在深交所創業板上市。

易誠互動此次IPO擬發行2334萬股,占發行后總股本的25.01%,承銷保薦機構為東北證券。

易誠互動是一家銀行IT解決方案供應商,但公司八成采購依靠阿里云,研發費用率不足等問題仍然需要關注。

此外,易誠互動的“老友”宇信科技已上市多年,在市場占有率、公司規模等方面都“碾壓”易誠互動。易誠互動想要超過對手,走上資本之路或許是不得不做的選擇。

01 上市仍未成功,與宇信科技關系遭問詢

易誠互動成立于2012年,是一家銀行IT解決方案供應商,主要向以銀行為主的金融機構提供包括移動銀行、網絡銀行、開放銀行、交易銀行、商業智能等一體化的整體解決方案。公司的客戶包括廣發銀行、杭州銀行、交通銀行等。

然而,易誠互動的上市之路較為波折,早在2022年6月,易誠互動就開始申報IPO,至今仍未上市。

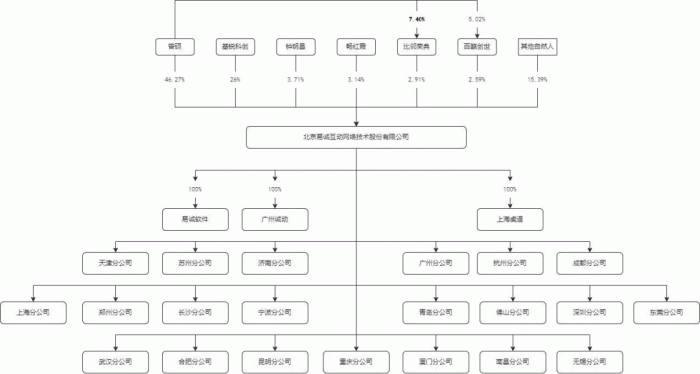

據悉,易誠互動的實際控制人為曾碩,曾碩直接持有易誠互動發行前46.27%的股份,間接控制股份5.5%,合計持股51.76%。

圖 / 易誠互動招股書

有意思的是,曾碩在此前工作及創業的過程中,與上市公司宇信科技的實控人洪衛東有較深的交集,兩人曾是親密無間的“戰友”。

曾碩、鐘明昌等人曾于2001年成立易誠世紀,主要從事網上銀行為主的軟件開發和運維服務。

2006年底,曾碩與洪衛東團隊經營的宇信鴻泰整合形成宇信易誠并以Yu cheng作為境外主體在美國納斯達克上市,后因金融危機發展受阻從境外退市。

退市后,因二人發展理念不同,曾碩團隊離開宇信易誠重新創業,并成立易誠互動。

而洪衛東將公司更名為宇信科技,并帶領公司于2018年11月登陸深交所創業板。客觀來看,宇信科技與易誠互動的業務較為重合,主要從事向以銀行為主的金融機構提供包括咨詢、軟件產品、軟件開發和實施、運營維護、系統集成等信息化服務。

值得一提的是,易誠互動的鐘明昌、暢紅霞、彭楫洲、孔繁強等十名自然人股東均曾在宇信科技任職。目前,前述自然人股東均在易誠互動任董事、監事、高級管理人員、核心技術人員等重要職務。

其中,易誠互動董事鐘明昌曾任宇信科技副總裁、監事會主席彭楫洲曾任宇信科技渠道業務部副總經理。

不難看出,易誠互動與宇信科技之間有著千絲萬縷的聯系,且如今雙方還保持著競爭關系。

招股書顯示,易誠互動業務范圍主要集中在渠道服務類和互聯網金融服務類。

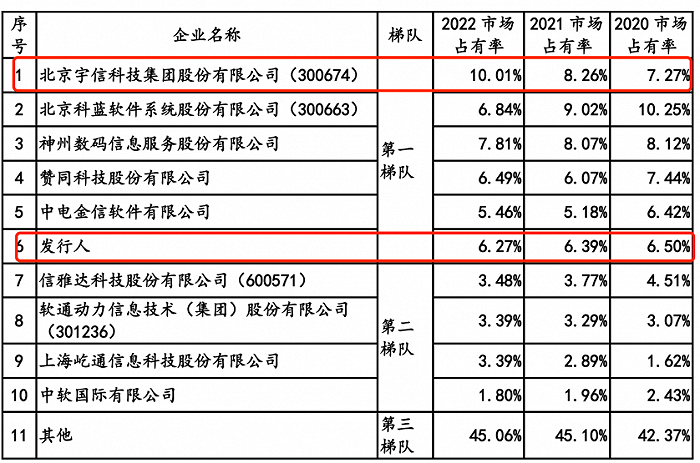

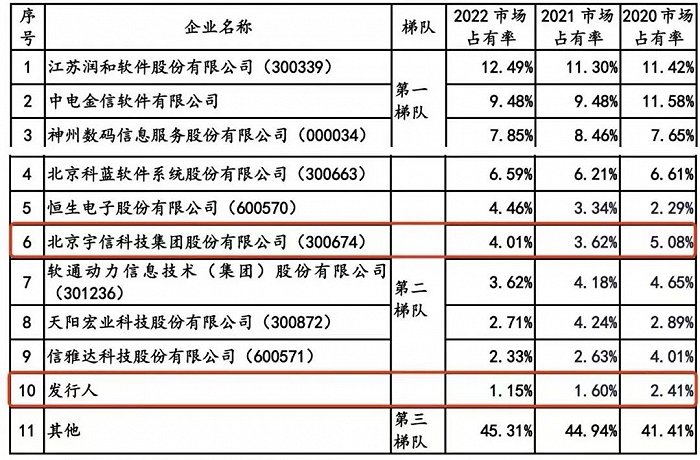

根據賽迪出具的中國銀行業IT解決方案市場份額分析報告,2022年,在渠道服務領域,易誠互動市場占有率為6.27%,而宇信科技為10.01%;在互聯網金融領域,易誠互動市場占有率僅有1.15%,而宇信科技為4.01%。

圖 / 易誠互動招股書(圖一為渠道服務領域企業排名,圖二為互聯網金融領域企業排名)

可見,在渠道服務領域和互聯網金融服務領域,宇信科技的市場占有率均超過了易誠互動。

針對易誠互動與宇信科技的關系,監管層也提出問詢,要求易誠互動說明公司及其子公司與宇信科技的關系,宇信科技是否曾投資易誠互動或其子公司等問題。對此,易誠互動在問詢函回復中否認了這些問題。

客觀來說,宇信科技已經于2018年11月便在創業板發行上市,而易誠互動還在資本市場之路上苦等。當前,易誠互動的競爭對手多為上市企業,無形中也給尚未上市的易誠互動帶來一定的壓力。

02 毛利率波動大,研發費用率不敵同行

客觀來看,想要上市的易誠互動,近年來的業績并不樂觀。

招股書顯示,2020年-2023年上半年(以下簡稱“報告期”),易誠互動的營業收入分別為5.27億元、6.28億元、6.24億元、2.85億元;同期歸母凈利潤分別為5121.74萬元、5798.77萬元、5638.60萬元、779.21萬元。

圖 / Wind(單位:萬元)

2022年,易誠互動的業績出現下滑,營業收入同比下降0.72%,歸母凈利潤同比下降2.76%。

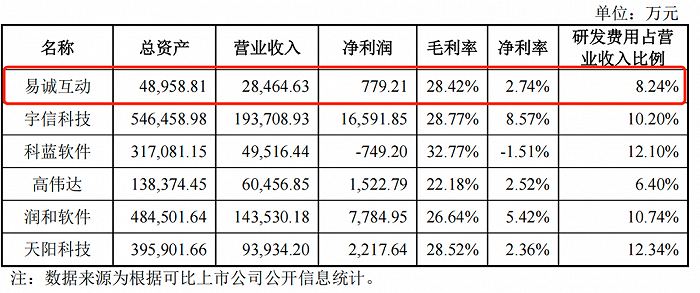

此外,和同行公司相比,易誠互動的規模相對較小。招股書顯示,截至2023年6月末,易誠互動總資產和營業收入低于可比上市公司,凈利率處于中等水平。

圖 / 易誠互動招股書

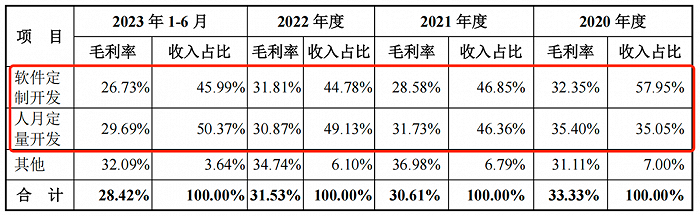

值得注意的是,易誠互動主要收入來源于軟件定制開發和人月定量開發,二者收入占公司總收入的比例超過九成。

其中,報告期內,易誠互動軟件定制開發毛利率分別為32.35%、28.58%、31.81%和26.73%,報告期下滑了5.62個百分點。

同期,公司人月定量開發業務的毛利率分別為35.40%、31.73%、30.87%和29.69%,報告期下滑5.71個百分點。

圖 / 易誠互動招股書

可以看出,易誠互動的盈利能力有所下滑。

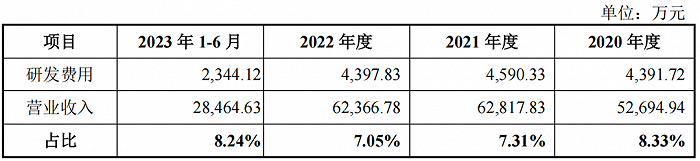

軟件和信息技術服務業屬于知識密集型行業,易誠互動作為一家“小公司”,若能在研發創新上下功夫,提高核心競爭力,同樣能夠在一眾企業中脫穎而出。然而,易誠互動的研發投入并不盡如人意。

報告期內,易誠互動的研發費用分別為4391.72萬元、4590.33萬元、4397.83萬元、2344.12萬元,占當期營業收入的比例分別為8.33%、7.31%、7.05%、8.24%。

圖 / 易誠互動招股書

2020年-2022年,公司的研發費用率逐年下滑,2023年上半年雖然有所回升,但是和2020年的水平仍有差距。

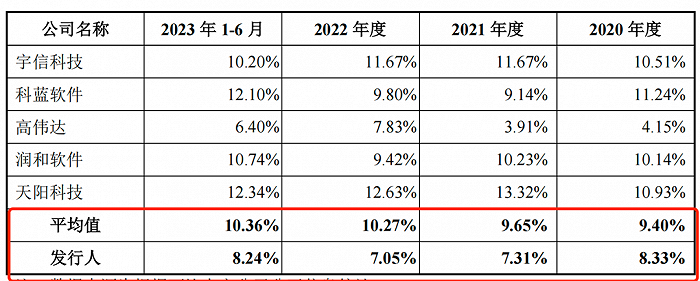

報告期內,可比上市公司研發費用率均值分別為9.40%、9.65%、10.27%、10.36%,均高于易誠互動的研發費用率。

圖 / 易誠互動招股書

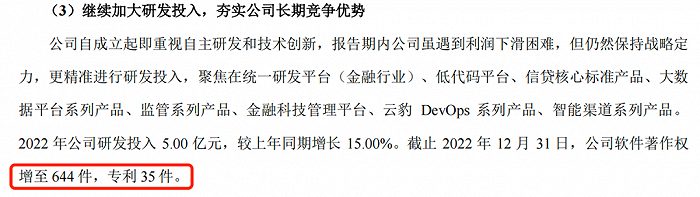

從研發成果來看,易誠互動已獲得發明專利3項、163項軟件著作權。而易誠互動的“老友”宇信科技在2022年年報顯示,截至2022年末,宇信科技擁有軟件著作權644件,專利35件,數量遠遠超過易誠互動。

圖 / 宇信科技2022年年報

因此,易誠互動若想要做大做強,提高研發創新能力是必不可少的,而與同行公司的差距,也可能成為易誠互動IPO路上的阻礙。

03 供應商集中,八成采購依靠阿里云

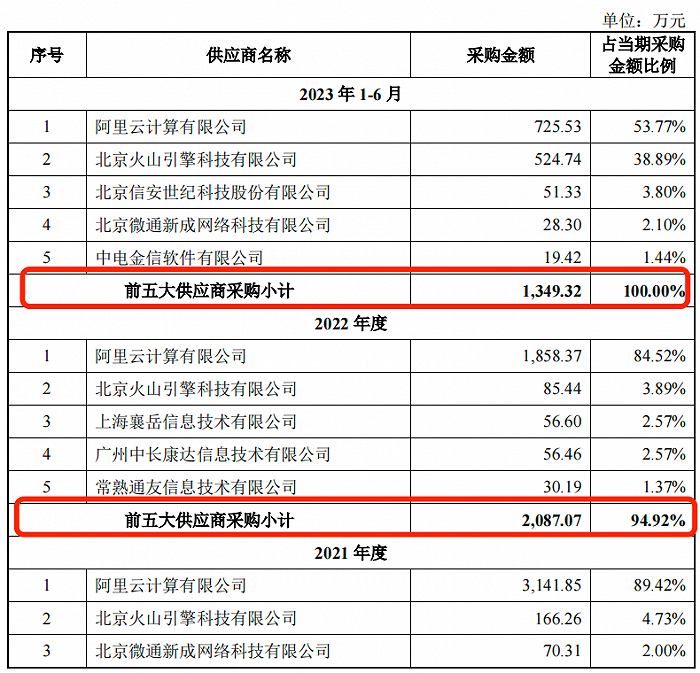

作為向金融機構提供一體化IT解決方案的公司,易誠互動需要向供應商采購硬件、軟件及外包服務。創業最前線注意到,易誠互動存在供應商較為集中的情況。

報告期內,公司向前五大供應商的采購金額分別為2654.45萬元、3453.03萬元、2087.07萬元、1349.32萬元,占當期采購金額比例分別為96.06%、98.28%、94.92%、100%。

圖 / 易誠互動招股書

其中,阿里云計算有限公司(以下簡稱“阿里云”)是易誠互動的第一大供應商,報告期內,公司向阿里云的采購金額分別為2376.91萬元、3141.85萬元、1858.37萬元、725.53萬元,占當期采購比例分別為86.02%、89.42%、84.52%和53.77%。

2020年-2022年,易誠互動向阿里云采購比例高達八成。

據悉,易誠互動部分客戶在進行移動銀行等系統開發時,需要采購易誠互動提供的應用軟件開發和集成服務,部分項目開發過程中涉及阿里云IaaS、Paas層的軟硬件支撐需求,故公司需要采購阿里云采購相關服務,因此阿里云成為易誠互動主要供應商。

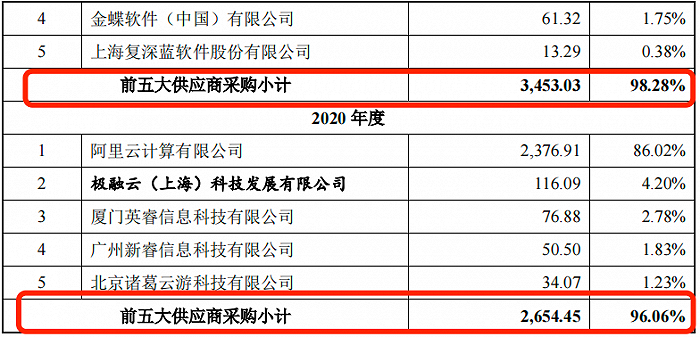

「創業最前線」還注意到,阿里云還是易誠互動的客戶,易誠互動向其提供軟件定制開發服務。

2020年-2022年,易誠互動對阿里云銷售的金額分別為810.7萬元、1335.56萬元、356.51萬元。

圖 / 易誠互動問詢函回復

針對阿里云擁有供應商、客戶的“雙重身份”,監管層也對此進行了問詢,要求易誠互動說明,公司的采購和銷售是否獨立執行,價格是否公允,是否具有合理的商業邏輯。并說明對阿里云是否存在重大依賴,公司是否具備獨立開展業務的能力。

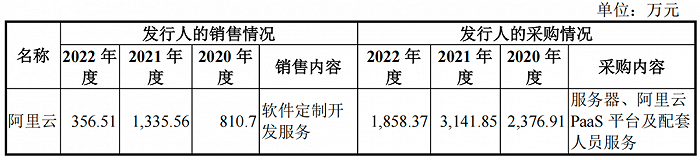

根據IDC,《2022年下半年中國金融云市場—基礎設施與解決方案分化明顯》數據,阿里巴巴、華為、騰訊、百度智能云、京東云合計占據80.4%的市場份額,頭部效應較為明顯。阿里巴巴旗下的阿里云市場份額27.30%,排在第一位。

圖 / 易誠互動問詢函回復

而易誠互動主要向阿里云采購相關服務,因此,易誠互動對阿里云可能會存在一定的依賴性。一旦阿里云與易誠互動的合作出現變化,雖然有百度智能云、華為等替代方案,但仍可能會給公司的生產經營帶來不利影響。

易誠互動也在招股書中坦言,若公司未來與主要供應商的合作出現問題,或者公司主要供應商的生產經營發生波動,公司將需要調整并重新選擇供應商,短期內可能給公司的經營帶來不利影響。

因此,在公司規模較小、研發費用率不敵同行且供應商集中等風險下,易誠互動何時能夠上市并趕超“對手”?「創業最前線」將持續關注。