文|氨基觀察 鄭曉

從成立之初,依靠license in(授權引進模式),搭起各種看著稍微靠譜的管線以及團隊,便能獲得不錯的估值,然后快速上市……

2021年之前,這一“license in”模式,成了國內最火熱的模式之一。

不奇怪。當時的license in,既是為了滿足患者的臨床需求,也是為了充分發揮國內藥企在臨床資源和市場渠道等領域的優勢,加快海外創新藥在國內上市可及。

先知先覺的創新藥企,靠著license in模式有效地抓住了窗口期,成為受益者。只是,資本寒冬凜冽,創新藥企深陷融資困難、IPO受阻等問題,加上國內支付能力跟不上,license in交易日漸式微。

當然,license in模式不會止步,因為任何模式本身并無問題,在海外引進一直是大藥企補充管線的核心策略。

更魔幻的是,隨著國內創新實力的增強,過去國內興起的“引進資產、快速上市”的模式,正在反向輸出華爾街。

2024年,美股第二家上市的生物科技公司Arrivent,便為我們講述了這樣一個故事。

01 異曲同工的license in模式

從發展路徑、管線組成以及資本結構來看,Arrivent與過去幾年國內靠license in模式成長起來的公司,并無二致。

首先,是以引進為主的商業模式。在招股書中,Arrivent談到希望從全球各地尋找候選藥物,最初的重點則是選擇中國的化合物。

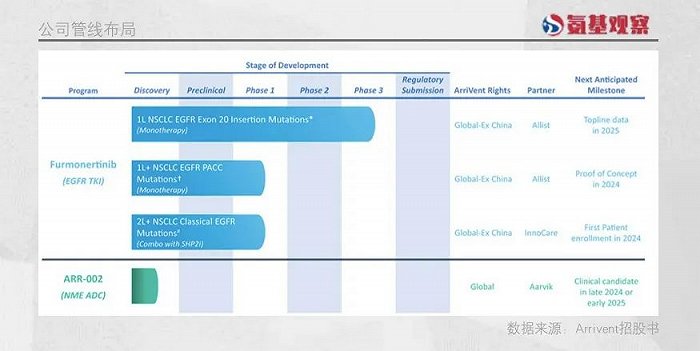

原因在于,作為全球第二大醫藥市場,中國擁有廣泛的生物制藥研發能力,提供了誘人的創新療法許可機會。截至目前,Arrivent的核心管線,是引進的艾力斯的第三代EGFR-TKI伏美替尼。

未來,Arrivent還會對伏美替尼進行聯合療法的探索。目前,率先開展的聯合療法試驗,搭檔SHP-2抑制劑甚至也來自中國,為諾誠健華。

其次,是豪華的高管陣容團隊。Arrivent的聯合創始人姚正斌博士,不僅經驗豐富并且有成功創業的經歷。在加入ArriVent之前,姚博士通過引進阿斯利康管線的方式于2018年創立了Viela Bio。隨后在2021年,Viela Bio就以31億美元的價格被Horizon收購。

除了姚博士,Arrivent其它高管也均具有光鮮的履歷。例如,公司研發總裁Stuart Lutzker博士曾是基因泰克的高管。

最后,是豪華的資本團隊。對于biotech來說,天然需要資本支持。可以看到,在Arrivent的發展過程中,也得到了諸多明星資本的青睞,甚至與國內部分biotech的股東也有重合之處。

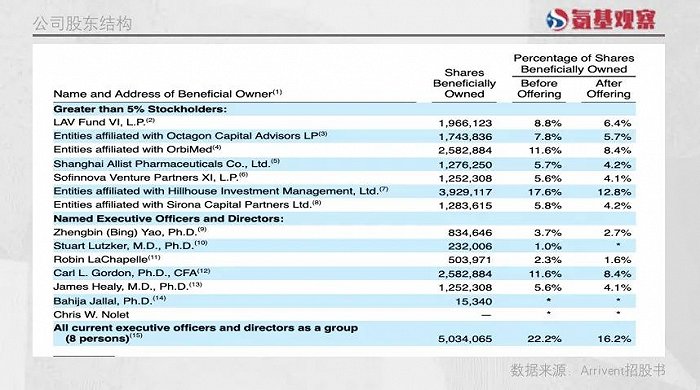

其中,高瓴是Arrivent最大的股東,從A輪到B輪持續加注。隨著公司完成IPO,高瓴以12.8%的持股位居第一大股東。第二大股東奧博資本,也是國內明星biotech股東名單的常客,包括沛嘉醫療、康方生物等。

甚至,Arrivent選擇的CXO也是國內企業。目前,公司的原料藥由藥明康德和瑞博藥業生產。并且,公司與藥明生物\藥明康德簽訂了與藥品生產相關的技術轉讓協議。

在上市速度方面,Arrivent也同樣比肩國內biotech。從2021年4月成立,到2024年1月上市,歷時不到3年時間。

02 在肺癌領域掘金

Arrivent之前,海外biotech引進中國管線然后在美股上市,并不算事新鮮事。過去,EQRx公司便希望引進低價中國創新藥,成為高價市場的攪局者。并且,EQRx也引進了第三代EGFR-TKI。

EQRx的這種商業理念,一度得到了華爾街的認可,以至于EQRx成立一年半,就能夠吸金超25億美元,成為超級獨角獸。

不過,后來因為FDA態度的收緊,讓“me too”模式在美國難以走通。最終,EQRx高開低走,落得賣身的結果。

從管線布局策略來看,Arrivent與EQRx明顯不同,主打一個差異化。就適應癥來看,Arrivent瞄準了具有明確未滿足需求的市場。

Arrivent開發的核心適應癥,是針對EGFR外顯子20插入突變(EGFR exon20ins)的非小細胞癌患者群體。

作為肺癌領域的第三大EGFR突變類型,培美曲塞的鉑類化療仍然是該患者群體的一線治療標準。

但總體而言,化療效果極其有限,并且大約三分之一的患者群體,會出現腦轉移的情況。針對腦轉移患者,化療效果更差。

在后線療法中,2021年FDA 批準了針對EGFR exon20ins的TKI mobocertinib以及雙抗療法amivantamab上市。但mobocertinib的安全性和療效均不突出,目前已經撤出市場。獨苗amivantamab需要與化療聯用,因此有一定的局限性。

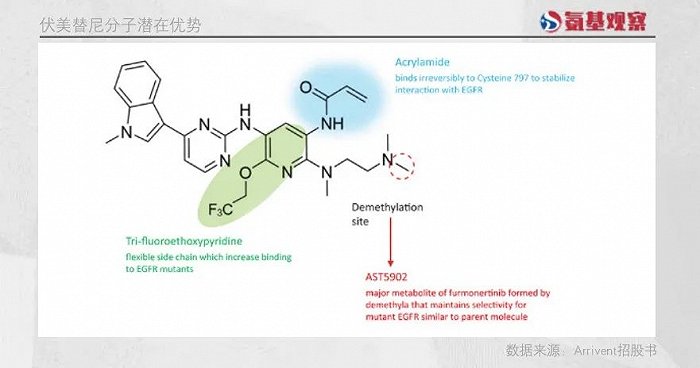

也正因此,Arrivent認為伏美替尼有成為攪局者的潛力。核心原因在于,Arrivent認為伏美替尼的分子具有兩大優勢:

其一,含有丙烯酰胺側鏈,可與EGFR激酶結構域進行不可逆的結合,可能導致靶標延長抑制;

其二,與吡啶相連的柔性三氟乙氧基側鏈,在藥物結合口袋中提供額外的接觸點,可能有助于改善 EGFR 突變體之間的結合。

在Arrivent的構想中,這兩個特征共同作用,能夠廣泛抑制經典和不常見的EGFR突變。因此,其選擇差異化突圍,針對EGFR exon20ins開展了臨床實驗。

在EGFR exon20ins之外,Arrivent瞄準的下一個適應癥,是PACC突變的肺癌患者。目前,暫未有TKI明確對PACC突變的肺癌患者有效,化療是默認療法,但效果非常有限,并且毒性較高。在這一背景下,Arrivent希望伏美替尼能夠攻克這一領域。

總的來說,雖然引進的藥物屬于奧希替尼的me too藥物,但是Arrivent希望打造的適應癥均是目前尚無有效TKI的場景。因此,其能夠迅速在美股上市,且IPO募資超額完成。

03 Arrivent模式能否成功?

一直以來,國內關于license in模式的爭議似乎都沒有中斷過。

License in模式本身是中性的,并沒有對錯之分,關鍵在于,運用這一模式的出發點是什么,以及如何落地。

國內license in模式之所以幻滅,本質上也是因為其違背了初衷。

創新藥企從海外引進項目,商業條款往往先明確界定大中華區權益。拿下國外臨床階段項目,然后準備在國內基本照搬海外在研適應癥和臨床方案,偶有修改,也多出于精簡臨床和加速上市考慮。

說白了,花錢引進項目、拿到國內權益,藥企更多是為了“湊齊”管線。在眾多藥企蜂擁而入的情況下,license in價格水漲船高。但現實情況,卻是國內的支付環境遭遇挑戰,并且IPO、融資窗口也相繼關閉。

在諸多不利因素的影響下,這種“常規”的license in模式,在國內可操作性越來越低。但在海外,卻是另外一番景象。

畢竟,就海外來看,license in國產分子的投入產出比非常可觀。

Arrivent引進中國分子藥物的價格并不貴,其引進伏美替尼首付款不過4000萬美元。要知道,Arrivent引進之時,伏美替尼已經在國內獲批上市。

而Arrivent與諾誠健華合作的SHP-2抑制劑ICP-189研發,目前只需支付相應的臨床費用,不過10余萬美元。

而海外支付環境又極為支持創新藥物的放量,畢竟美國創新藥的支付價格可不低,同類藥物定價可達國內10倍甚至更高。

在這樣的環境下,一款能夠突圍的中國分子,必然擁有極高的商業價值。當然,一切的前提是能夠研發成功,并且獲批上市。

不管是海外還是國內,license in模式都像一場賭石,看上去成色還可以,一刀切下去可能錢就沒有了,核心是要看公司能否找到極具價值的產品。

那么,國產分子能否讓Arrivent如愿以償,又能否支持license in模式在海外壯大呢?時間,會給出答案。