界面新聞記者 | 吳容

界面新聞編輯 | 許悅

自2023年8月花王集團宣布停止在中國生產紙尿褲并考慮將工廠出售已經超半年,這個工廠終于找到了接盤方。

1月31日,豪悅護理發布公告稱,公司擬在安徽合肥經開區投資設立豪悅護理用品(合肥)有限公司,并擬通過新設子公司購買花王(合肥)有限公司的資產。

公告顯示,該花王工廠占地面積達到12.39萬平方米,擁有10條嬰兒尿褲/拉拉褲設備及其附屬設施/配件。豪悅護理擬以自有或自籌現金購買,總額不超過2.35億元。

豪悅護理解釋收購原因時表示,“考慮到公司整體布局和發展戰略,以及新產品研發、新銷售渠道拓展的需要,幫助形成公司新的盈利增長點。”

豪悅護理于2008年成立,為國內個人衛生護理用品領域的制造商,產品包括嬰兒紙尿褲、成人紙尿褲、經期褲、衛生巾、濕巾等。其中,嬰兒衛生用品占比最大,貢獻了公司總營收的7成。

這個公司很長時間以來活在知名紙尿褲品牌背后,主要做ODM代工業務,合作客戶包括花王、尤妮佳、BabyCare、BEABA等。2022年財報顯示,前5大客戶共銷售21.16億元,占營業收入75.50%。除此之外,豪悅護理也擁有“希望寶寶”等自有品牌。

出于對產能擴充的考慮,豪悅護理收購了花王工廠。

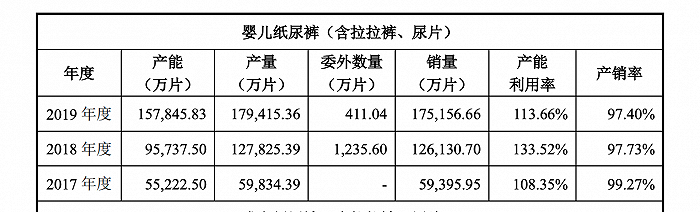

以嬰兒紙尿褲為例,豪悅護理招股書顯示,2017年-2019年這一板塊的產量大于產能,也就是說,公司設備長期處于超負荷運載狀態。若順利收購花王合肥工廠,能幫助公司紓解產能超負荷問題,并加快覆蓋長三角區域市場。

事實上,近年來這家公司也一直在擴大產能。比如,其位于湖北生產基地項目已經投產,主要用于生產成人尿褲、 拉拉褲、護理墊等老齡化護理用品;豪悅護理在泰國也搭建了生產線,主要生產自有品牌嬰兒紙尿褲,以布局東南亞周邊市場。

當產能得以擴充,也能為發展自有品牌提供支撐。

過去幾年的財報中,豪悅護理均提及加大發展自有品牌力度。以旗下自有品牌“希望寶寶”為例,主打多個系列嬰兒紙尿褲。豪悅護理2022年財報表示,該品牌正在加大開拓抖音渠道,通過市場推廣、達人合作等多種形式促進銷售。

加碼自有品牌背后,源于豪悅護理對提升利潤率的迫切需求。豪悅護理長期以來圍繞ODM代工,對前五大客戶十分依賴,但ODM代工業務難以形成品牌溢價,帶來的利潤空間有限。2018-2022年豪悅護理毛利率大多為25%,對比同行中順潔柔,其毛利率約35%。

而從未來市場前景和高端化布局來看,花王工廠確實還算是不錯的收購標的。

公開消息顯示,花王集團合肥工廠于2012年投產,擁有10條嬰兒尿褲、拉拉褲設備。

與普通紙尿褲相比,拉拉褲形狀像小內褲一樣,方便穿脫,也適合月齡較大、學步的寶寶穿,價格也比普通紙尿褲貴。它也被不少品牌拿來作為高端化的突破口。

《2022年中國母嬰及紙尿褲產業發展洞察報告》顯示,在線上,拉拉褲為中高端產品,其市場份額從2013年開始快速發展,到2022年5月市場份額升至46.1%。

豪悅護理也有意抓住了高端化趨勢。其2023年上半年財報表示,經過大量的消費者試用,新產品易穿脫經期褲和易穿脫嬰兒拉拉褲即將向市場推廣應用。而擁有拉拉褲設備的花王工廠能夠滿足這一需求,豪悅護理也省去了自建生產線的麻煩。

從商業邏輯上看,對于花王工廠的收購,能夠滿足豪悅護理對業務發展的期望,但究竟帶來多大程度的回報仍未知。

一個最直接的沖擊在于人口紅利的減少。

中國新生人口的不斷下降,以及疫情導致部分適齡人群生育計劃的推遲影響,使得中國嬰兒紙尿褲市場規模收縮。根據艾瑞咨詢發布的報告顯示,2019-2022年這一市場的規模分別是499億元、486億元、430億元和452億元,而在2017年和2018年分別為549億元、555億元。

豪悅護理在2022年財報中也表示,“中國0-2歲嬰兒人數持續下降,使得國內嬰兒紙尿褲需求量下降,是市場規模降低的最主要因素。同時,嬰兒紙尿褲的市場滲透率則進一步提高。”這意味著,豪悅護理嬰兒紙尿褲業務還將承壓。

這一背景也不利于其自有品牌的推動。

目前,豪悅護理旗下包括“希望寶寶”、“SunnyBaby”等自有品牌。但自有品牌發展速度緩慢。此前招股書顯示,2017年至2019年期間,自有品牌銷售收入分別為1.35億元、1.46億元和1.62億元,占主營業務收入比重較小,分別為18.02%、10.30%和8.41%。這些品牌無論是知名度和影響力都有待提升,意味著豪悅護理仍需要大量的市場教育投入。

此外,從2021年起,護理用品原材料(無紡布、高分子吸水樹脂、木漿)價格持續上漲,豪悅護理亦承受了一定成本壓力。雖然原材料價格回落,但是存在不確定性。豪悅護理在財報中也承認,“受國際形勢影響,高分子吸水樹脂、木漿等原材料價格波動較大,如果未來出現上漲或者持續的大幅波動,將對產品成本造成直接影響。”