文|美股研究社 九如

全球加速數字化的浪潮下,科技巨頭們紛紛加碼布局人工智能,試圖引領新一輪的變革。此前成長性一度受到質疑的微軟也抓住機遇,重新起舞。

得益于“云優先”戰略,最近一年微軟無論在創收還是盈利方面都有著良好的表現。業績的穩定性和未來的成長空間讓其備受投資者青睞。二級市場上,微軟股價持續走高,市值一度超越蘋果,登頂“全球股王”。

日前,微軟發布的財報顯示,2024財年Q2,其業績表現依然超出了市場預期,但是頂著“全球股王”的光環,本期財報并未透露更多驚喜。截至美股1月31日16點收盤,微軟股價下跌2.69%。

CFRA Research的分析師Angelo Zino表示,華爾街希望更清楚地了解人工智能將對未來的財務業績會有多大貢獻。這也意味著相關公司需能夠量化未來幾年人工智能的潛力。

那么,微軟該如何釋放更多潛能,以進一步滿足投資者的期待?

單季營收再創新高,智能云仍為增收引擎

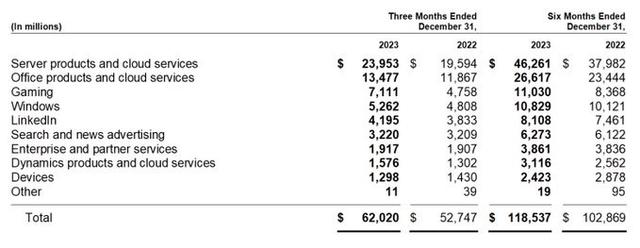

財報顯示,2024財年Q2,微軟營收同比增長18%至620.2億美元,高于華爾街預期的611.2億美元。這已經是AI大潮驅動下微軟連續五個季度營收創新高。同期,其凈利潤為218.7億美元,同比增長33%。

業績高速增長背后是生產力和業務流程、智能云、個人計算等業務板塊齊頭并進。財報顯示,2024財年Q2,生產力和業務流程部門(包括Office生產力軟件、LinkedIn和Dynamics)貢獻營收192.5億美元,智能云部門(包括Azure云基礎設施、SQL Server、Windows Server、Nuance、GitHub和企業服務)創造258.8億美元的收入,個人計算部門(包括Windows、Surface、Bing和Xbox)帶來營收168.9億美元。

從數據上來看,智能云繼續成為微軟營收貢獻占比最高的業務。截至目前,該業務已經連續7個季度營收超過200億美元。微軟“云優先”戰略效果愈加凸顯。

這一方面受益于全球數字化浪潮下,云計算市場快速擴容。據研究機構Omdia發布的《Omdia競爭力宇宙:2022年全球混合云和多云管理解決方案報告》,2021-2026年,混合云和多云市場復合增長率將超過26%,并將于2026年取得超380億美元的市場規模。

另一方面,AI提供了強大的驅動力。眾所周知,現階段,由于生成式人工智能領域的爆發,相關企業都在尋求強大的云計算服務,以促進業務發展。

此前,針對云服務在生成式人工智能時代的價值,就有業內人士做過揭示:“生成式AI不僅僅是大模型。如果用冰山來比喻,露在海面上方的冰山一角就是基礎模型。而在冰山的底部,需要大量的基礎模型以外的服務來支撐,如加速芯片、數據庫、數據分析、數據安全服務等。”

而在廣闊的市場需求下,微軟無疑屬于最先受益的那一批。

實際上,采取收購GitHub、構建開源生態等動作之后,微軟智能云業務的優勢持續增強。而后戰略投資OpenAI,借助其獨家技術支持,更進一步促進了Azure等核心板塊的發展。

本財季,在Azure運營中,微軟就增加了對OpenAI最新模型的支持,包括GPT-4 Turbo、GPT-4 with Vision、DALL-E3等,可以使Azure開發系統更加完善,繼而充分滿足客戶在私有云、公有云以及本地環境中實現靈活部署和管理的需求。

依托于產品服務優勢,Azure等服務也成為推動微軟智能云業務持續向上的重要引擎。財報顯示,2024財年Q2,微軟來自Azure和其他云服務的收入增長了30%,高于分析師預期的增長27.7%。

對此,微軟首席財務官艾米·胡德(Amy Hood)也表示,AI為Azure云貢獻了6個百分點的增長,這一數字較上一季度3個百分點翻倍,其中絕大部分增量都來自于OpenAI在Azure云上的推理調用。

不過,大力押注AI,也意味著“燒錢”的持續。可以看到,過去幾年,微軟已經向OpenAI投資了130億美元,而考慮到AI技術的價值,這一數值或將繼續增大;此外,報告期內,微軟研發投入也已達71.42億美元,同比增長4%,環比增長7%。

雖然由于體量龐大、業務支線多等 ,微軟的利潤水平暫時未受到影響,但隨著支出持續擴大,為了穩定盈利,微軟無疑需要挖掘出AI更大的能量,以進一步賦能業務增長。

而且,值得一提的是,Azure和其他云服務收入增速已呈現放緩態勢,2022財年四個季度,增速分別達到50%、46%、46%、40%,而如今只有30%左右。再從云計算市場占有率來看,位居第二的微軟與排位第一的亞馬遜之間仍有差距。

整體來看,雖然借AI東風,微軟的核心業務實現了強勁發展,但長期來看,微軟還要有更多考量。

大規模應用AI、加碼游戲,微軟還能打開多大增長空間?

為了打開更大的增長空間,微軟未來的發力點或許在于兩大方面:一是大規模應用AI;二是持續加碼游戲等增長潛力較大的業務。

首先在大規模應用AI方面。盡管人工智能浪潮已經來襲,但就現狀而言,相關應用在傳統市場中的滲透率依舊不高,仍有不少用戶對擁抱AI技術變革持觀望態度。

不過,需求是客觀存在的,對于企業而言,AI已成為推進降本增效、提升數字生產力的必要之舉,從當前微軟智能云業務的發展即可看出。

而對于個人用戶而言,AI的作用也在凸顯。此前,微軟發布的《2023工作趨勢指數》顯示,員工的工作節奏和工作量呈指數級增長,68%的員工表示他們在工作日沒有足夠的不間斷專注時間,主要是因為每天都會接收到比以往更多的郵件、會議、消息和數據,讓他們無暇創新。這也意味著當前的用戶群體需要從基礎性工作中解脫出來,在減輕工作負擔方面,AI無疑有其應用價值。

因此,企業推進AI大規模應用的出發點已然顯現,正如微軟董事長兼首席執行官薩蒂亞·納德拉(Satya Nadella)在財報中表示:“我們已經從談論人工智能轉向大規模應用人工智能。通過將人工智能融入技術堆棧的每一層,我們正在贏得新客戶,并幫助每個行業推動新的效益和生產力提升。”

因此可以看到,在生產力和業務流程部門發展上,繼2023年11月向企業客戶推出Microsoft 365 Copilot企業版之后,今年1月,微軟也發布了面向個人的、使用AI驅動的Office版本Copilot Pro。這標志著全球上班族常用的Word、Excel、PowerPoint、Outlook等一系列微軟旗艦產品全面進入AI時代。

值得一提的是,基于AI技術支持等,微軟生產力和業務流程部門發展也較為穩定,本財季營收同比增長13%,其中Office 365商業收入增長17%,Office消費者產品和云服務收入增長5%,Microsoft 365消費者用戶增加至7840萬。

而在個人計算部門方面,據悉,目前微軟的AI助手Copilot已在超過7500萬臺Windows 10和Windows 11電腦上部署使用。另外,微軟正在開發下一代操作系統Windows 12,將更加聚焦AI體驗。聯系到當前AIPC的趨勢,微軟的Windows業務或能找到更多增量。

科技行業分析公司Canalys預計,到2024年第四季度,兼容AI的個人電腦出貨量預計上升至約2000萬臺的水平,在全球個人電腦出貨量的占比超過25%。鑒于在2024年末推出的最新Windows操作系統將預期發布經AI提升的功能,以及AI工具在商業和生產力軟件的廣泛應用,到2027年,兼容AI個人電腦市場滲透率將超過60%。這一輪趨勢下,微軟作為深入參與者,有望充分受益。

其次是加碼游戲業務方面。本財季,微軟的游戲業務實現爆發增長。財報顯示,微軟游戲部門的營收達到71.1億美元,首次超過Windows操作系統業務的52.6億美元。這主要得益于動視暴雪的貢獻,根據財報,動視暴雪并表之后,為微軟帶來超過20億美元凈收入。

可以說,動視暴雪作為全球知名游戲發行商,對于微軟游戲業務的直接增益頗為顯著。不過,微軟游戲業務還難言“走上正軌”,主要在于業務整合還處于早期階段,日前微軟宣布將針對游戲部門裁員1900人,即是反映公司仍在進行業務調整。而且該輪增長還是得益于數據并表,除去這層因素影響,動視暴雪究竟能為微軟業務提供多大的助力,還尚未可知。

但是不可否認的是,動視暴雪擁有《使命召喚》《魔獸世界》《星際爭霸》《暗黑破壞神》等重量級IP,為微軟游戲業務豐富了資源庫,也提供了基礎的用戶規模支持。而且,當前游戲市場仍然具有前景。

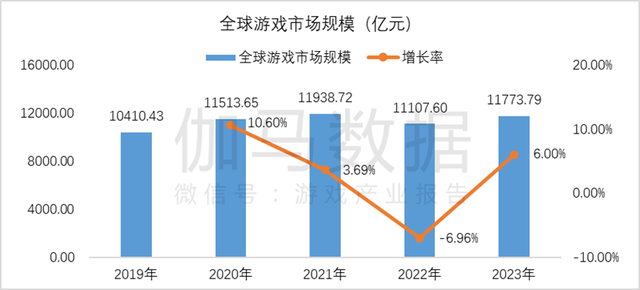

伽馬數據顯示,2023年,全球游戲市場規模11773.79億元,同比增長6.00%,市場整體呈現復蘇態勢。

這樣的背景下,微軟對游戲業務也具有一定信心。業績電話會上,薩蒂亞·納德拉表示,對公司游戲業務前景感到前所未有的興奮。其透露,本財季,微軟游戲的月活躍用戶人數在Xbox、PC端以及移動平臺上都創下了歷史最高紀錄,僅是在移動平臺上就擁有超過2億的月活躍用戶。

另外,考慮到目前微軟正在持續推進人工智能規模應用,游戲業務或將得到AI更大助力。

整體而言,AI開啟了微軟進階發展的黃金時代,正如一些業內人士所認為的:“投身AI是微軟的‘iPhone時刻’。”不過長期而言,AI技術的滲透率提升仍是一個漫長的過程,微軟最終能將AI技術商業化到何種程度,以及在AI價值釋放的過程中,微軟的各項業務如何協同,更加考驗其布局和耐心。