文|視聽圈

繼TrendForce集邦咨詢報告2023年全球彩電市場不到2億臺后。近日,又有一個數據機構發布數據顯示,2023年全球TV出貨量“失守”2億臺。

奧維睿沃數據顯示,2023年全球TV出貨195.5M,同比下降3.5%;出貨面積146.4M㎡,同比增長1.2%;出貨平均尺寸52.1”,同比增長1.2”——不同數據相互印證,可以看到,2023年全球彩電在出貨量上又一次陷入“新谷底”。這意味著多數品牌會受到巨大的銷量“沖擊”,或將產生品牌新一輪洗牌。

具體到全球前五品牌格局走勢來看,則呈現出“中國品牌逆勢增長”,而“韓系雙雄”全面萎縮,已經全面形成中韓正面對峙的局面。

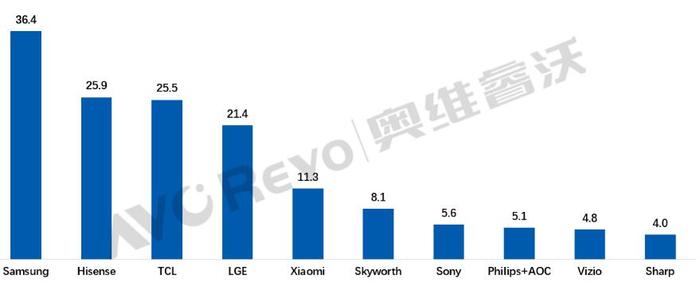

TOP5排名上,三星以3640萬臺,依舊站穩2023年年度出貨第一之位;海信憑借2590萬臺,再次坐穩第二;排名第三者則是TCL,其去年全球出貨量為2550萬臺;第四名是韓系巨頭LG,其2023年全球出貨量為2140萬臺;排名第五是中國的小米,其出貨量為1130萬臺。

一位行業人士向《視聽圈》分析表示,從TOP5的市場排名和整體趨向來看。有以下幾個市場特性值得“解讀和揣摩”。

其一:中、韓彩電“軍團”的對峙和較量更加的“激烈和直接”。三星和LG這對韓系彩電雙雄分別位居第一和第四,這兩者的總規模為5750萬臺(3640萬+2140萬)。而中國“彩電雙巨頭”海信、TCL這兩者則累計規模為5140萬臺(2590萬+2550萬)。

從數字上看,三星和LG的總量還力壓海信和TCL“一頭”,但是差距只有600萬臺,也是彼此之間差距最接近的一次。而且如果算上小米的1130萬臺,那就意味著中國主力彩電軍團將全面超越韓系雙雄。

從規模上全球彩電行業的話語權已經開始轉移到中國企業,這是中國彩電一次里程碑式的“勝利”。

其二:1000萬臺是TOP5的“入場券”。從數值這個維度來看,排名1130萬臺的小米位居第五。雖然小米以過千萬臺的總量擠進前五,但是和前四名的差距有點大,和排名第四的LG有上千萬臺的“鴻溝”。但是,和身后的創維、索尼等品牌也有大幾百萬臺“差距”。

千萬臺的體量就能進入前五,這一方面說明前五的“門檻”并不高;另外一方面,也折射出TOP5第一集團和身后的二線集團的差距在變得更大。

其三:海信和TCL“內部第二”之爭也會更加激烈和膠著。從TOP5具體銷量看,海信2590萬臺和TCL的2550萬臺,這兩者只有40萬臺的差距。對于2000萬臺以上的規模總量,40萬臺的差距并不明確。這也預示,海信和TCL“第二之爭”將變得更為“纏綿”。

一位行業人士向《視聽圈》分析表示,海信和TCL“第二之爭”的膠著,表象看是有點“內斗”之嫌,但實則是中國彩電一次集體向上的“躍遷”。因為,無論誰是第二,都是中國彩電的“驕傲”。同時,海信和TCL的“內斗和較勁”也能更好的驅動和刺激彼此繼續努力向前做大和做強。從而進一步開創中國彩電品牌行業新高度,這對于海信、TCL以及中國彩電來說是一個全新的起點。

奧維方面認為,2024年,在整體行業依然低位、變化只是微增背景下,結合頭部品牌集中度越來越高,中腰部品牌規模擴張或將更為困難重重。2024年,彩電市場強者恒強的趨勢將會進一步加強。

后記點評:無論是第二和第三的海信、TCL,還是第五、第六的小米和創維,最大的特點是“今年來整體走勢持續向上”。這是韓系有點軟,日系已經掉隊的格局比,是方向性的不同。在目前中國軍團從量上已經全面起勢的基礎上,接下來進一步增量,并不斷提質,相信一個屬于中國品牌的全球彩電時代必然會到來。