汽車產業發展歷史悠久,在電氣化、智能化浪潮中,全球產業鏈格局正被迅速重塑。我國汽車產業涌現出一批優秀的企業,有望憑借出眾的技術實力、優異的成本管控等優勢突出重圍,獲取更高的市場份額。相較競爭不斷加劇,行業格局尚不明朗的整車環節,汽車零部件是更具確定性的受益賽道。不論下游格局如何演化,配件軍備競賽都將充分利好零部件環節,享受汽車產業變革浪潮的紅利。易方達中證汽車零部件主題ETF(159565)正在公開發售,可作為投資者布局汽車零部件產業的優質工具。

電氣化、智能化的變革時代已經來到,汽車產業迎價值量再分配

在龐大的汽車產業中,價值量的再分配帶來的是產業鏈格局的重塑,蘊藏著較大的發展機會與潛力。在核心驅動部件方面,傳統汽車以發動機、傳動系統等為主,成本占比近四分之一。而新能源汽車全然不同,主要為電池、電機、電控系統,價值量占比超40%。在智能化領域,網聯汽車新增了對攝像頭、雷達、芯片等部件的大量需求,并對轉向、制動、座艙等環節提出了更高的要求,價值量占比可觀。

三重beta共同催化,汽車零部件賽道迎來第二增長曲線

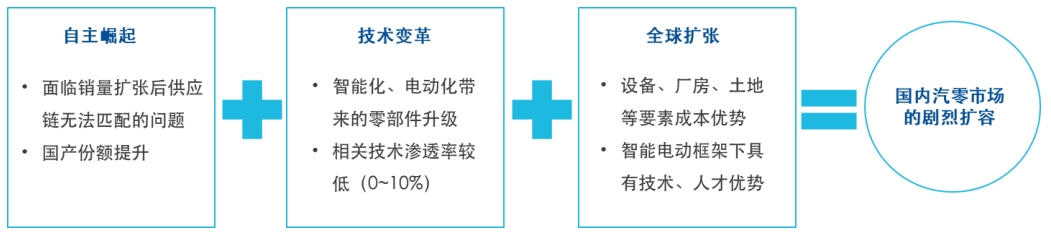

在產業大變革的時代,汽車零部件有望受益于自主崛起、技術變革、全球擴張三大beta機會而迅速發展。

(1)自主崛起:隨著比亞迪等一眾國產新能源品牌迅速崛起,中國在全球汽車產業中占比持續提升。在全球視角下,汽車產業鏈重心正由日德向中美切換,預計國產品牌市占率在2030年有望提升至25.2%,較2020年提升16.6pct。國產廠商的強勢崛起或將顯著利好上游零部件國產份額的提升,帶動國產供應鏈的蓬勃發展。

(2)技術變革:電動智能轉型帶來的是汽車整體架構的全方位變化,需要線控制動、智能座艙等全新技術部件。隨著技術的不斷成熟與新能源汽車滲透率快速提升,新型汽車零部件滲透率有望步入高速增長時期,市場空間廣闊。

圖:汽零滲透率即將步入快速提升通道

數據來源:中信建投證券

(3)全球擴張:相比海外汽車零部件龍頭,國產企業具備要素價格低、響應速度快的顯著優勢。鑒于國內用地成本、設備成本、人力成本等都顯著低于海外,某些產品價格僅為海外的1/10。在響應速度方面,受益于優秀的管理效率與龐大的工程師群體,外資廠商需要兩周出圖紙的產品,國內廠商三天即可出樣件。更低的成本與更高的效率使國內廠商能夠收獲更快的全球份額提升。

相比競爭激烈,格局未定的整車賽道,汽零具有更強的增長確定性。不論下游格局如何變化,對更先進零部件的龐大需求不會改變,激烈的競爭還將催生零部件的軍備競賽,進一步利好汽零廠商的發展。在三重beta機會的催化下,未來三年汽零行業市場空間有望進入復合增速30%-40%以上的快速增長期。

圖:汽車主要零部件國內市場空間及復合增長率測算

數據來源:中信建投證券

汽車零部件ETF(159565),一鍵打包汽零板塊投資機會

該ETF跟蹤中證汽車零部件主題指數,該指數選取100只業務涉及汽車系統部件、汽車內飾與外飾、汽車電子、輪胎等領域的上市公司證券作為指數樣本,通過自由流通市值加權,個股權重上限10%。

在汽車產業大變革浪潮下,汽零賽道有望受益于三重beta催化,迎來更具確定性的高速增長階段,汽車零部件ETF(159565)一鍵打包汽車零部件板塊優質公司!