文|野馬財經 武麗娟

編輯|高巖

資本市場曾有一些大膽的“跨界”出圈,如“收購狂”吉利汽車。跨界并購本是上市公司尋求多元化發展的舉措,可以拓寬資源,提升企業的技術和經營能力。不過高回報也意味著高風險,很多“跨界”交易也常遭到監管部門問詢。

賽恩斯主營業務屬于環保行業,擬1.83億元收購參股子公司福建紫金選礦藥劑有限公司(簡稱“紫金藥劑”)61%股權,而紫金藥劑主營業務屬于冶金行業。本次交易屬于跨界并購,交易完成后,紫金藥劑將成為賽恩斯100%控股子公司。

賽恩斯與有色金屬龍頭紫金礦業十分“曖昧”,后者既是其第二大股東,又是大客戶,且與紫金礦業大量關聯交易的存在,也讓公司在經營上有一定受限。

這起跨界并購便因關聯交易被交易所盯上了,問詢函涉及到標的公司的估值和業績變化、是否存在向關聯方輸送利益等問題。

賽恩斯的資本擴張之路能否如愿?

前后估值相差2.75倍,未設對賭條款

2022年11月25日,主要從事重金屬污染防治的賽恩斯在科創板上市,發行價為19.18元/股,募集資金總額約4.55億元。公司主營業務對應的產品及服務主要為重金屬污染防治綜合解決方案、藥劑產品、運營服務,屬生態保護和環境治理行業。

賽恩斯由高校教師創辦,在成長過程中與“礦茅”紫金礦業有著不一般的關系。

2019年,賽恩斯通過與紫金南方換股的方式入股紫金藥劑39%股權。彼時,紫金藥劑的股東全部權益評估值約為0.79億元。

紫金南方的母公司是紫金礦業(601899.SH),其最終受益股份高達99.99%的子公司紫金礦業紫峰(廈門)投資合伙企業(有限合伙)正是賽恩斯的第二大股東,后者是紫金礦業子公司,所持賽恩斯股份占公司總股本比例約為21.22%。而從財報來看,紫金礦業還是賽恩斯的重要客戶。

但此次收購紫金藥劑剩余61%股權時,紫金藥劑全部股權估值已增至3億元,較前次增加 282.67%。對此,上交所在問詢函中要求,說明兩次交易估值存在較大差異的原因及合理性、本次投資是否存在向關聯方輸送利益的情形等問題。

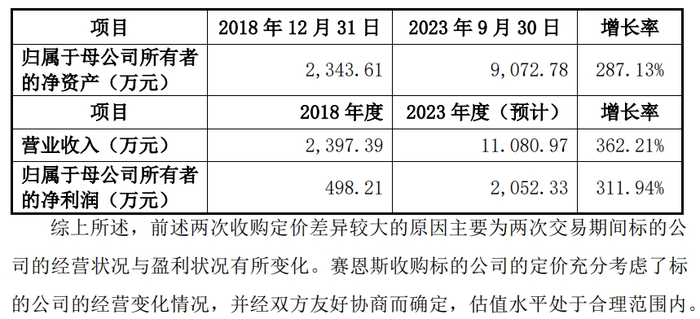

1月29日,賽恩斯回復稱,2019年的收購,是以2018年12月31日為評估基準日,采用資產基礎法和收益法進行評估,經綜合分析選取收益法評估結果作為最終評估結論,標的公司股東全部權益賬面值為 2343.61萬元,評估值為7944.08萬元,評估增值5600.47萬元,增值率238.97%。紫金南方所持有標的公司39%股權的評估價值僅為3098.19萬元,經協商一致后確定,差額 21.81萬元由紫金南方以現金方式補足。

而此次采用資產基礎法和收益法對標的公司的股東全部權益價值進行評估,截至評估基準日 2023年9月30日,基于對未來發展趨勢的判斷及經營規劃,標的公司股東全部權益在評估基準日的市場價值評估結論為:單體口徑報表股東權益賬面值為9072.78萬元,評估值為3.04億元,評估增值2.13億元,增值率235.07%。

也就是說,兩次評估相隔時間較久,期間紫金藥劑的生產經營規模發生了變化。資產規模、收入規模以及盈利能力均獲得了相應體量增長,因此,收購同一家公司股權的前后估值差異2.75倍。

值得注意的是,此次收購將給上市公司帶來1.69億元的商譽,占交易完成后合并凈資產的 17%,但協議中并未設置業績對賭條款。

中國企業資本聯盟副理事長柏文喜表示,這個交易確實存在一些潛在的風險。首先是商譽減值風險,如果收購標的未來業績表現不佳,這可能會導致上市公司需要對商譽進行減值測試,從而對上市公司的財務狀況產生負面影響。其次是整合風險,收購完成后,上市公司需要對被收購標的進行整合,包括管理、業務、人員等多個方面。如果整合不順利,可能會導致上市公司無法實現預期的協同效應和收益。還有協議條款風險,雖然協議中沒有設置業績對賭條款,但可能會有其他的限制性條款,如限制被收購標的的再融資等。這些條款可能會對被收購標的未來發展產生負面影響。

針對這些風險,上市公司可以考慮采取一些措施進行預防和應對,例如:在協議中設置業績對賭條款或其他保障措施,以確保被收購標的的未來表現符合上市公司的預期。在整合過程中制定詳細的計劃和時間表,并確保有足夠的人力和資源來完成整合工作。對被收購標的進行充分的盡職調查,以確保其財務和業務狀況符合上市公司的預期。

賽恩斯也坦言,如果標的公司未來經營活動出現不利的變化,則商譽將存在減值的風險,并將對公司未來的當期損益造成不利影響。此外,若未來宏觀經濟、行業形勢、市場環境和監管政策等發生重大不利變化,導致交易標的未來收入增長率、毛利率和折現率等指標不及預期,則也可能導致商譽減值,從而對公司業績造成不利影響。

抱紫金礦業大腿,全年營收預計40%來自“礦茅”

事實上,賽恩斯是要從股東,即紫金礦業旗下紫金礦業紫峰(廈門)投資合伙企業(有限合伙)手里買股權。

作為股東兼客戶,紫金礦業與賽恩斯的發展緊密相連。

2016年,賽恩斯與紫金礦業簽訂增資擴股協議,紫金礦業以約1.67億元資金持有賽恩斯25%股份。2019年,紫金礦業用換股的方式增加了一筆對賽恩斯的投資。具體操作為:紫金礦業全資子公司紫金南方將紫金藥劑39%的股權以3120萬元的價格轉讓給賽恩斯,紫金南方取得賽恩斯312萬股股份。

據此前《招股書》,紫金礦業除了是賽恩斯的股東外,也是該公司2019年-2021年上半年的前五大客戶之一。2019年-2021年上半年,賽恩斯對紫金礦業的關聯銷售合計約為1.76億元。其中,2021年上半年,賽恩斯對紫金礦業下屬公司的合計銷售額為3952.52萬元,占營業收入的24.3%,為第一大客戶。

紫金礦業給賽恩斯帶來收入的同時,也因應收賬款較高影響著賽恩斯的流動性。2021年上半年,賽恩斯的應收賬款為1.7億元,占營業收入的比例為52.13%;其中,紫金礦業相關子公司的應收賬款達2676.76萬元,占總應收賬款的15.79%。應收賬款周轉率從2018年的2.96次下滑到2021年上半年的0.82次。

據2023年半年報,賽恩斯向紫金礦業及其控制的公司銷售商品或提供服務,預計2023年發生關聯交易3.5億元。上半年,賽恩斯與紫金礦業及其控制的公司累計已發生的關聯交易金額7246.25萬元。

按照業績預告,2023年,賽恩斯實現營業收入7.5億元至8.5億元,同比增長36.81%至55.06%,預計實現凈利潤8000萬元至8600萬元,同比增長20.8%至29.86%。據此來看,全年來自紫金礦業的營收貢獻占比約為40%。

對此,賽恩斯也做出了風險提示,截至2023年6月30日,公司存在一定的信用集中風險,應收賬款的25.66%源于余額前五名客戶,對應收賬款余額未持有任何擔保物或其他信用增級。

對于此次收購可能涉及到的關聯交易,賽恩斯表示,交易定價公平公允,符合交易各方利益,不存在利用關聯交易向關聯方輸送利益、損害公司及全體股東利益的情形。同時,出售標的公司有利于紫金礦業聚焦主業,符合紫金礦業發展戰略,可以提升賽恩斯的資源回收技術。

三兄妹實控,高校教師創辦

賽恩斯是一家主要從事重金屬污染防治的企業,業務涵蓋重金屬污酸、廢水、廢渣治理和資源化利用、環境修復等領域,有重金屬污染防治領域“小巨人”之稱。

賽恩斯成立于2009年,彼時為了響應國家科技成果轉化的政策號令,中南大學教師柴立元、閔小波帶領中南大學科研團隊,與湖南中醫藥大學教師陳希平、所租賃廠房的所有人陳四保共同創辦了賽恩斯,主要進行生物制劑生產的中試孵化及應用推廣工作。

在公司發展的過程中,賽恩斯主要業務與業務模式也在不斷發生著改變,早期主要是以環保技術服務和生物制劑產品銷售為核心。

賽恩斯在早期的發展并不順利。在生物制劑生產線初步建成后,由于后續規模化的推廣應用和銷售存在一定的不確定因素,柴立元等并無意愿長期從事產業化推廣等經營活動,于是同原創始人一起退出公司經營。

2012年7月,柴立元、陳希平、閔小波、陳四保四人將所持有公司全部股權轉讓給高偉榮。曾當過銷售區經理的高偉榮的加入讓賽恩斯的發展逐步走上正軌。

在賽恩斯創立初期,為了激勵技術人員,柴立元將其持有的賽恩斯18%的股權無償贈予技術團隊蔣國民、王慶偉、楊志輝以及陳潤華,同時柴立元代為持股,但上述18%的股權并未進行具體分配。2015年1月,柴立元將上述代持股份轉讓給陳潤華,由陳潤華自行及代為持有前述股權。

后期因賽恩斯擬申請首次公開發行股票并上市,需要對股權代持進行清理,蔣國民、王慶偉、楊志輝、陳潤華進行協商后同意平均分配被代持股份,并承擔在歷次增資過程中向高偉榮所借款項產生的債務。

目前,賽恩斯的實控人為高偉榮、高亮云和高時會,合計持有31.9%股權(高時會未披露)。此外,三人為兄弟姐妹關系,已簽署了《一致行動協議》。

經過10余年的發展,賽恩斯營收已達上億元。2018年-2021年以及2022年,賽恩斯營業收入分別約為2.9億元、4.33億元、4.06億元、5.48億元;歸屬于母公司所有者的凈利潤分別為1054.05萬元、3054.84萬元、5577.46萬元、6622.57萬元。

三年時間,運營服務業務代替重金屬污染防治綜合解決方案業務,成為賽恩斯收入占比最大的業務。運營服務即接受客戶委托,托管客戶的環境污染治理設施。賽恩斯在業績預報中稱,在政策驅動下,2023年重金屬污染防治市場需求有所增長,公司新材料環保市場項目完成,重金屬綜合解決方案業績增長較高,運營服務板塊業績穩步增長。

野馬財經原創內容 轉載請聯系授權