文|新經濟e線

新經濟e線獲悉,開年以來,新發基金熱度有所回暖,超20只產品紛紛提前結束募集。與此同時,沖刺“開門紅”發行的基金操盤手大多以新面孔為主,一眾明星基金經理紛紛隱身。

Wind數據顯示,截至1月27日,按認購日期計算,今年來正式發行的基金共計有109只(份額合并計算,以下同)。按萬得基金一級分類進行分類的話,新基金發行共涉及五類,分別包括股票型基金、混合型基金、債券型基金、QDII基金、FOF基金和REITs產品。年內已成立基金共計44只,合并發行規模約275.9億元。進入2024年以來,有23只基金提前結束募集,分別包括股基、債基以及REIT和FOF產品。

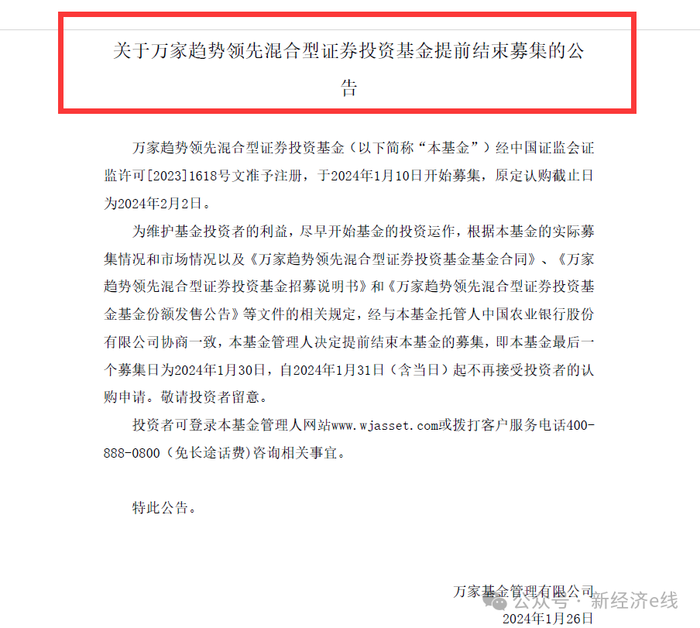

1月26日,萬家趨勢領先發布提前結束募集的公告稱,該基金于2024年1月10日開始募集,原定認購截止日為2024年2月2日,為維護基金投資者的利益,盡早開始基金的投資運作,根據實際募集情況和市場情況將最后一個募集日定為1月30日。此前,包括華夏招鑫鴻瑞、南華豐元量化選股、金鷹研究驅動、華安健康主題、大成紅利匯聚5只主動權益產品先后決定提前結束募集。

來源:基金公告

其中,倪超管理的金鷹研究驅動募集規模最大,金額達到5.09億元,而華夏招鑫鴻瑞、南華豐元量化選股、華安健康主題等3只基金的募集規模分別約4.74億元、3.71億元和3.36億元。整體來看,上述6只產品的基金經理多數管理規模不大,僅華夏招鑫鴻瑞基金經理鐘帥合計管理規模近百億元。

除了主動權益型基金外,還有13只債基提前結募,分別包括4只中長期純債、4只被動指數型債基、4只混合債基和1只偏債混合型產品。其中,有兩只中長期純債型產品均提前兩個多月結束募集,分別為國壽安保利率債三個月定開和華泰柏瑞錦悅。

新面孔擔當“開門紅”主力

新經濟e線注意到,今年沖刺“開門紅”發行的主力選手并不是市場所熟知的明星基金經理,取而代之的是新鮮面孔。整體而言,盡管2024年開年經歷震蕩調整,但基金管理人逆勢布局的積極性有所提高。以主動權益型基金為例,截至2024年1月27日,1月發行的偏股混合型基金共計有32只,與被動指數基金并列發行數量榜第一位。

Wind統計顯示,截至1月27日,今年1月來發行的偏股混合型基金有12只已相繼成立。其中,財通資管創新醫藥(A/C)、南華豐元量化選股(A/C)、鵬華智投800(A/C)、華安健康主題(A/C)等4只偏股混合基金發行規模居同類前列。

財通資管創新醫藥混合型證券投資基金基金合同生效公告

來源:基金公告

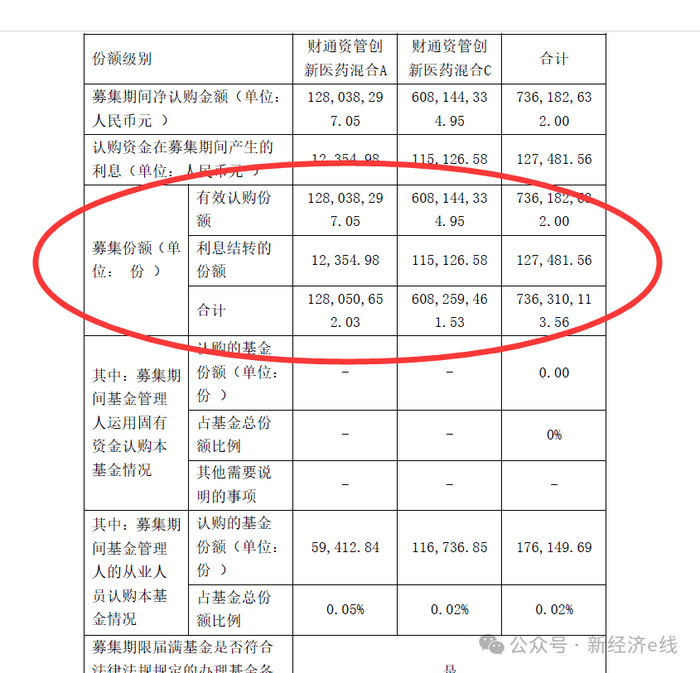

1月24日,據財通資管創新醫藥混合型證券投資基金基金合同生效公告表明,基金募集規模約73618.26萬元(含募集期間基金管理人的從業人員認購本基金合計17.61萬元),這一成績暫列今年主動權益型基金發行榜首位。其中,財通資管創新醫藥A和財通資管創新醫藥C各募集12803.83萬元和60814.43萬元,基金募集有效認購總戶數為2741戶,基金經理為易小金。

公開資料表明,易小金于2012年加入建信人壽保險,任資產管理部分析師,2014年加入中海基金,歷任投研中心高級研究員、基金經理,2020年6月加入財通證券資,現任權益公募投資部基金經理。財通資管創新醫藥為其在管的第三只產品,另外兩只分別為財通資管健康產業(A/C)和財通資管醫療保健(A/C),其任職回報分別為-9.41%和-8.95%,回報排名分別為53/2451和308/3888。

作為醫藥主題基金,財通資管創新醫藥投資于創新醫藥主題相關股票的比例不低于非現金基金資產的80%。截至1月26日,其跟蹤的中證醫藥衛生指數年內已下跌超過一成,達10.11%,最近一年來累計跌幅接近三成。

同樣,在前十大基金公司中,擔綱“開門紅”基金發行的主角也是新面孔。如廣發基金新年主打權益型新品——廣發信遠回報(A/C)就是由去年4月轉會的馮漢杰擬任基金經理。此前,馮漢杰于2009年7月至2016年7月在泰康資管先后任研究員、投資經理2016年8月至2018年6月在中歐基金策略十三部任投資經理;2018年7月至2023年3月在中加基金后任投資經理、基金經理。2023年4月10日加入廣發基金,現任價值投資部基金經理。

據新經濟e線了解,廣發信遠回報(A/C)為其加盟廣發基金后的首個新發產品,發行期為今年1月22日至2月2日。馮漢杰此前還于去年11月1日接管了兩只產品,分別為廣發均衡增長(A/C)和廣發主題領先。其中,前者是偏債混合型基金,為共管產品;后者是靈活配置型基金,為其單獨管理。截至2024年1月26日,以上兩只基金任職回報分別為0.75%和0.41%,回報排名分別為143/1390和183/2315。

相比之下,廣發基金權益“一哥”劉格菘自2021年8月26日發行廣發行業嚴選三年持有(A/C)后,便再無上新。截至去年年末,劉格菘最多歷任管理基金數量曾多達16只,現在管基金6只,管理規模合計約376.47億元。但較2020Q4頂盛時期的843.43億元,如今管理規模大幅縮水超過一半多,高達55.36%。

從任職回報來看,廣發行業嚴選三年持有(A/C)為其在管基金中表現最差的一只。截至2024年1月26日,劉格菘任職回報低至-54.97%,回報排名幾近墊底,為2009/2180。早在2021Q4,該基金規模曾高達155.34億元,而2023Q4的規模已大幅縮水至81.07億元。進入2024年以來,由于重倉押注新能源股票,劉格菘在管基金業績仍舊表現低迷。截至1月26日,其在管6只基金全部負收益。其中,廣發小盤成長C和廣發小盤成長A今年來大幅回撤超過一成,基金凈值回報率分別低至-13.08%和-13.06%,同類排名均落后至3373/4194和3365/4194。

債基募集規模占比超八成

此外,新經濟e線統計發現,截至2024年1月27日,按發行認購日期計,今年1月有13只債券型基金成立,數量占比接近三成,對應的債基合計募集規模超過230億元,達231.89億元,其募集規模占比超過八成,高達84.05%。

按基金發行規模從大到小排序的話,今年1月前五大產品全部由債券型基金所包攬。在基金二級分類中,盡管中長期純債以17只基金發行位列第三,但在1月已成立的44只產品中,1月24日成立的國壽安保利率債三個月定開以近79億元的募集規模位列榜首。在今年1月沖刺“開門紅”的新發行基金中,5只被動指數債券型基金也加入隊列,1月24日同天成立的中歐中債0-3年政策性金融債(A/C)發行規模高達50億元,位列1月發行榜第二席。

當月,合并發行規模位居前五大的基金還包括平安鑫惠90天持有(A/C)、招商安康(A/C)、天弘悅利(A/C),分別達30.00億元、25.31億元、14.20億元,對應的二級分類基金分別為混合債券型一級基金、混合債券型二級基金、中長期純債型基金。

Wind統計顯示,根據基金2023年四季報,截至去年底債券基金總規模達到8.6萬億元,占所有公募基金資產凈值規模的31.6%。分季度來看,進入2023年,伴隨著債市走牛,債券基金規模連續增長,于二季度末突破了2022年三季度的高點,三季度站穩8萬億元關口,并且在四季度猛增4000多億元,再創歷史新高。

就細分品類而言,去年短債基金發展迅速,是規模增幅最大的債券產品。據Wind統計數據,截至2023年末,短債基金規模突破1萬億元,同比激增63.6%。得益于規模大增,短期純債型基金去年底的規模超過了2022年末領先于它的混合型債券二級基金。

此外,債券指數基金(含被動指數型債券基金和增強指數型債券基金)去年全年規模增長也比較迅速。截至去年末,指數型債基總規模約6200億元,同比增幅達26.5%,凈申購主要由中長政金債指數產品貢獻。

不過,從發行數量來看,被動指數基金的熱浪仍在延續,當月發行的產品共計有32只,與偏股混合型基金并列第一。不過,單只基金普遍發行規模偏小。被動指數型基金中,1月發行規模位居前三的為銀華中證國新央企科技引領聯接(A/C)、華夏中證紅利低波動ETF、廣發中證云計算與大數據主題ETF,分別為4.08億元、3.05億元、2.34億元,余下13只已成立的均為發起式被動指數型基金。

此外,在今年1月沖刺“開門紅”的新發行基金中,QDII基金有3只。1月24日成立的景順長城標普消費精選ETF募集金額超3億元,達3.04億元。同期,市場正在發行的FOF基金1只,為FOF基金景順長城保守養老目標一年持有。該基金為偏債混合型FOF基金,擬任基金為江虹。

而增強指數型基金僅有2只產品發行,分別為國聯安滬深300指數增強(A/C)和民生加銀國證2000指數增強(A/C)。但已成立的國聯安滬深300指數增強(A/C)僅募集2.6億元。公募REITs也有2只產品發行,分別包括嘉實物美消費REIT和華夏金茂商業REIT,均于1月25日結束發行。偏債混合型基金和普通股票型基金也分別僅各有1只,分別為農銀瑞益一年持有(A/C)和富蘭克林國海招瑞優選(A/C),前者合并發行規模不到3億元,后者仍處發行期。

另據Wind統計,截至1月27日,今年來共計有126只公募新產品提交了發行申請,并獲證監會接收材料。從產品分類來看,債券型基金仍占據第一席,共計有47只產品提交申請,占比接近四成。其次是被動指數型基金,其申請數量也有46只,二者基本接近。與此同時,混合型基金和股票型基金分別有19只和3只,余下QDII和FOF也分別有7只和4只。