文|偲睿洞察 經(jīng)緯

編輯|孫越

2023年的冬天,對(duì)寧德時(shí)代來說,并不是一個(gè)暖冬。

去年11月初的反彈結(jié)束后,寧德時(shí)代股價(jià)已經(jīng)跌去近五分之一。而縱觀過去一年,寧德時(shí)代的市值在去年1月30日創(chuàng)下年內(nèi)最高,達(dá)11495.69億元。相較今年1月24日的6622億元,寧德時(shí)代一年內(nèi)在二級(jí)市場(chǎng)共蒸發(fā)總市值近4900億元,超今年1月24日比亞迪的總市值5409億元的八成。

如果將時(shí)間線拉得更長,寧德時(shí)代在2021年12月3日創(chuàng)下新高381.35元/股,市值達(dá)16012.95億元后迅速下跌。期間雖然反復(fù),如2022年中強(qiáng)勢(shì)反彈股價(jià)超過300元/股,但難止下跌趨勢(shì):今年1月24日寧德時(shí)代股價(jià)收153.91元/股,股價(jià)距離高點(diǎn)已抹去近六成,對(duì)數(shù)坐標(biāo)系內(nèi)與2020年12月15日收盤價(jià)基本持平,市值更是跌出了兩個(gè)比亞迪。

因新能源汽車發(fā)展而飛黃騰達(dá)的寧德時(shí)代,作為動(dòng)力電池領(lǐng)域的老大,在二級(jí)市場(chǎng)逐漸頗有“丟盔棄甲”的味道,其背后體現(xiàn)了資本市場(chǎng)對(duì)寧德時(shí)代增量的隱憂。

從蔚來直播官宣150度半固態(tài)電池,到極氪推出金磚電池,眾多車企在自研自產(chǎn)電池方面動(dòng)作頻頻。動(dòng)力電池的技術(shù)壁壘并非牢不可破,與寧德相比“半路出家”的車企也能玩轉(zhuǎn)。當(dāng)下新能源各品牌間競(jìng)爭(zhēng)加劇,成本把控的重要性進(jìn)一步凸顯。車企自研電池,也會(huì)變得越來越“主流”。

寧德時(shí)代從獨(dú)占半壁江山滑落為“三分天下有其一”,雖憑借技術(shù)水平與客戶積累,仍可以雄踞一方,但往日挾“電池”以令“車企”的日子恐難以再現(xiàn)。

PART-01 老伙伴欲單飛,寧德時(shí)代松動(dòng)的基本盤

近期,車圈尤其是寧德時(shí)代的老搭檔們,掀起了一波又一波電池“自研潮”。

去年12月17日,蔚來李斌從上海出發(fā),使用蔚來150度電池包開車12個(gè)小時(shí),跨越1000公里抵達(dá)廈門。這意味著,2020年NIO Day上官宣,原定2022年四季度交付的150度電池包終于下線。

整場(chǎng)直播李斌的車速幾乎保持在90km/h左右,李斌稱:“如果開到勻速110km/h,是跑不到1000公里的。”雖不能說盡善盡美,但新電池包的技術(shù)細(xì)節(jié)著實(shí)展露了蔚來自研能力的鋒芒。電池采用固液混動(dòng)電解質(zhì),能量密度能達(dá)到360Wh/kg,超越包括寧德時(shí)代麒麟電池在內(nèi)的大部分主流新能源汽車動(dòng)力電池。

雖然電量更大,但新電池包加量不加體積,其和蔚來100kWh、75kWh電池包的體積一致,依然可支持換電。

消息一出,蔚來、寧德股價(jià)冰火兩重天:蔚來股價(jià)重回8美元每股,而寧德時(shí)代股價(jià)則于次日下跌超5%。

對(duì)電池動(dòng)心思的又何止是蔚來。去年12月14日,極氪發(fā)布了一款名為“金磚電池”的新電池包。

金磚作為一款磷酸鐵鋰電池,體積利用率達(dá)83.7%,最大充電倍率達(dá)4.5C;在10%-80%快充區(qū)間內(nèi),可實(shí)現(xiàn)充電15分鐘續(xù)航增加500km以上,接近寧德時(shí)代的麒麟超充電池水平。

去年6月寧德時(shí)代麒麟電池推出后,極氪是較早傳出合作意向的車企。然而如今,麒麟電池成功“上車”,但極氪007早已不是麒麟電池的“獨(dú)角戲”,僅有四驅(qū)性能版極氪007才搭載麒麟電池。

與極氪同一天,寧德時(shí)代的“老伙伴”廣汽埃安也宣布因湃電池智能生態(tài)工廠竣工,自研自產(chǎn)的P58微晶超能電池也同時(shí)下線。曾幾何時(shí),2018年12月28日,寧德時(shí)代、廣汽集團(tuán)、廣汽埃安三家合資成立時(shí)代廣汽,要在電池領(lǐng)域大干一場(chǎng)。

而這次生產(chǎn)新電池的廠家,因湃電池,背后卻沒有寧德時(shí)代的影子。據(jù)公開信息顯示,因湃電池由廣汽埃安控股,廣汽集團(tuán)通過優(yōu)湃能源科技參股,廣汽埃安擁有自產(chǎn)電池的能力已成定局。

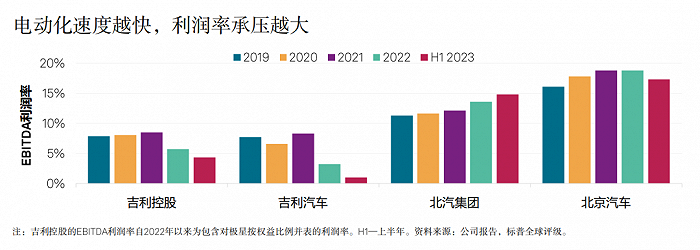

車企電池自研潮,其原因是新能源汽車行業(yè)競(jìng)爭(zhēng)更為激烈,然而眾多企業(yè)還在“風(fēng)口飛豬”的上半場(chǎng)“賠本賺吆喝”。造車新勢(shì)力的代表,“蔚小理”中成績(jī)最好的理想,在2023年1季度營收剛剛轉(zhuǎn)正,而多家新勢(shì)力企業(yè)則持續(xù)虧損。傳統(tǒng)自主品牌車企在電氣化轉(zhuǎn)型的過程中,也面臨高額投入、利潤率承壓的問題,甚至出現(xiàn)了電動(dòng)化速度越快,利潤率越不理想的情況。

而三電成本,眾所周知是整車成本的最大頭,占整車成本的40%左右。面臨行業(yè)變局,如果有足夠技術(shù)力保證,自研電池確實(shí)可以降低成本,車企“大難臨頭各自飛”也順理成章。

據(jù)公開信息可知,目前已經(jīng)有15家以上車企宣布自研電池的計(jì)劃,這些車企,之前幾乎都是寧德時(shí)代的忠實(shí)客戶。

然而雖然部分車企有了“理論上”單飛的可能,但短時(shí)間內(nèi),無論是產(chǎn)能、產(chǎn)品、還是投資角度,車企完全與寧德時(shí)代割裂都為時(shí)尚早。

在可以預(yù)見的未來,車企自研電池與寧德時(shí)代電池并行的情況將逐漸成為主流。雖然自研電池對(duì)寧德時(shí)代在未來有多大影響目前仍不可知,但當(dāng)下車企此舉對(duì)寧德時(shí)代業(yè)務(wù)的沖擊有限。

不可否認(rèn)的是,寧德時(shí)代的基本盤被逐漸“挖墻腳”已然成為客觀事實(shí)。

PART-02 代理人的攻與守

比起“老伙伴”未來可能的“單飛”,寧德時(shí)代當(dāng)下更應(yīng)該擔(dān)心競(jìng)品的問題。

對(duì)于寧德時(shí)代來說,新能源市場(chǎng)是一場(chǎng)“代理人戰(zhàn)爭(zhēng)”,想要保持領(lǐng)先地位,有兩個(gè)關(guān)鍵點(diǎn)一定要做到:一是盟友在新能源市場(chǎng)份額要足,二是在盟友的電池供應(yīng)鏈中,寧德時(shí)代的份額要夠。

寧德時(shí)代盟友的份額夠嗎?當(dāng)油車替換邏輯基本見頂,市場(chǎng)走進(jìn)存量競(jìng)爭(zhēng)狀態(tài)時(shí),不使用或少使用寧德時(shí)代的車企產(chǎn)品大賣,相應(yīng)地,全使用以及較多使用寧德時(shí)代電池的車企銷量受阻。

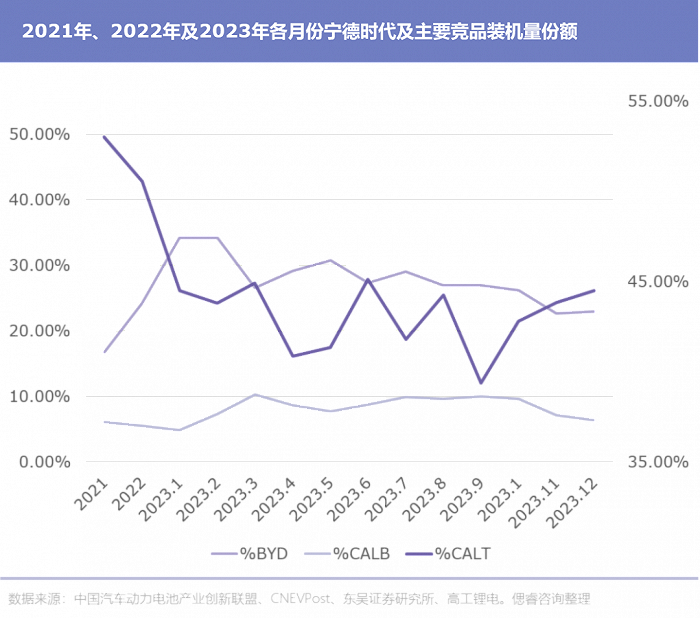

裝機(jī)數(shù)據(jù)切實(shí)反映了這一趨勢(shì)。2021、2022年寧德時(shí)代動(dòng)力電池裝機(jī)量均超過當(dāng)年全國總裝機(jī)量的50%,獨(dú)占天下一半,而其他廠商共分另一半。而2023年,除比亞迪外,億緯鋰能、蜂巢能源、中航鋰電等競(jìng)品裝機(jī)量也逐漸增加,甚至拿下了知名廠商的大單。同時(shí),寧德時(shí)代裝機(jī)數(shù)據(jù)開始下滑,雖仍“遙遙領(lǐng)先”,但再難控制半壁江山。

未來,大圓柱電池、半固態(tài)電池等新型電池逐步上車,賽道巨頭的份額將提升,對(duì)寧德時(shí)代的影響也將進(jìn)一步擴(kuò)大。

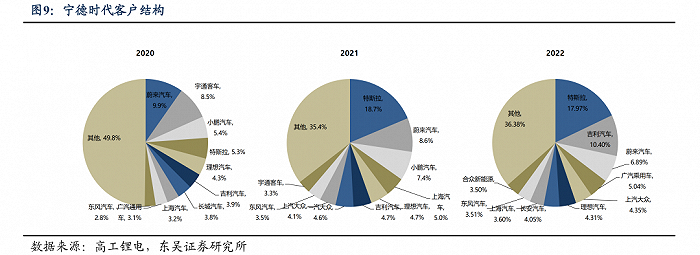

寧德在盟友的供應(yīng)鏈中的份額夠嗎?除卻寧德大客戶們——自主品牌和造車新勢(shì)力選擇自研,寧德時(shí)代在其最忠實(shí)的客群——外資品牌與合資車企中份額也開始松動(dòng)。

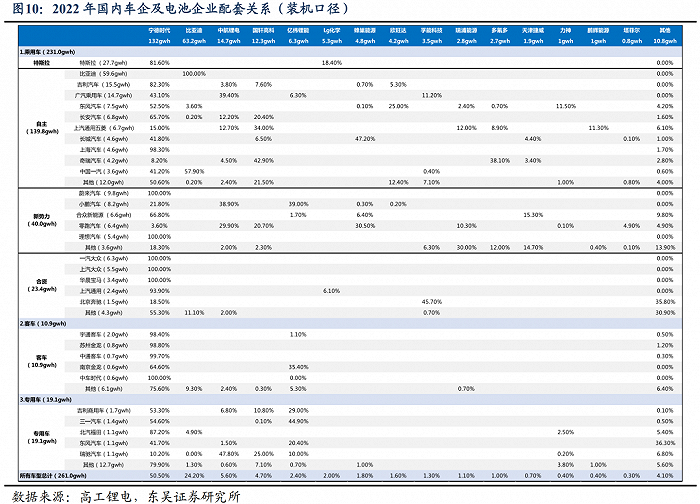

根據(jù)東吳證券數(shù)據(jù),2022年底,在合資品牌中,寧德時(shí)代裝機(jī)量占比達(dá)76.3%,遠(yuǎn)高于新勢(shì)力中的55.7%和自主品牌的30.6%,而特斯拉83.1%的電池來自寧德時(shí)代。

因?yàn)橥赓Y、合資企業(yè)受國內(nèi)外多種因素掣肘,決策程序復(fù)雜,自主研發(fā)電池較其他玩家更為困難。在歐美等國紛紛開始對(duì)國內(nèi)銷售的新能源汽車產(chǎn)地進(jìn)行提高要求時(shí),大規(guī)模鋪開電池生產(chǎn)顯得并不現(xiàn)實(shí)。而寧德時(shí)代作為很長一段時(shí)間內(nèi)國內(nèi)電池行業(yè)的老大,也與合資企業(yè)訴求相性極佳。

然而就是這“最后的堡壘”,去年10月,出現(xiàn)了一絲裂痕。10月12日,蜂巢能源已經(jīng)獲得寶馬集團(tuán)歐洲區(qū)近90GWh的電池訂單,而國內(nèi)近70GWh訂單將由寧德時(shí)代或億緯鋰能提供。

雖然2022年,根據(jù)東吳證券數(shù)據(jù)顯示,寶馬集團(tuán)總裝機(jī)量?jī)H3.4gwh,遠(yuǎn)不及寧德時(shí)代其他知名客戶,但蜂巢獨(dú)攬寶馬在歐洲區(qū)近90GW,相當(dāng)于2022年造車新勢(shì)力總裝機(jī)量?jī)杀蹲笥业挠唵危舱f明了一些問題。據(jù)東吳證券驗(yàn)證所相關(guān)數(shù)據(jù)顯示,華晨寶馬2022年新能源汽車電池全部由寧德時(shí)代供應(yīng)。

然而此次寧德時(shí)代不僅痛失歐洲區(qū)超自身2023年一半裝機(jī)量,國內(nèi)70GW也要與億緯鋰能同臺(tái)競(jìng)技。作為華晨寶馬此前的獨(dú)家合作方,寧德時(shí)代的遭遇也反映了合資企業(yè)對(duì)電池問題的一些態(tài)度:即使客觀原因難以允許他們?cè)趪鴥?nèi)在電池領(lǐng)域大展拳腳,現(xiàn)階段他們也更愿意貨比三家。

雖然寧德時(shí)代仍然在業(yè)內(nèi)有具有統(tǒng)治地位,可一旦蜂巢能源等競(jìng)品,通過與大廠合作,無論是深度綁定還是打出品牌,對(duì)寧德時(shí)代的威脅不容小覷。

同時(shí)合資、外資企業(yè)也紛紛在電池自研上下功夫。寶馬、大眾、福特、豐田、本田等車企也都推出了自研電池的計(jì)劃,部分廠商甚至直接將目標(biāo)定位在更為先進(jìn)的固態(tài)電池,希望在不同賽道“彎道超車”,擺脫對(duì)寧德時(shí)代的依賴。

而這對(duì)寧德時(shí)代來說,并不是一個(gè)好消息。

PART-03 海的那邊,是什么?

來到2024年,出海對(duì)每一位參與者來說都將成為一個(gè)“必選項(xiàng)”。

根據(jù)SNEResearch數(shù)據(jù)顯示,2023年1至11月,全球非中國地區(qū)新能源車銷量達(dá)504.5萬輛,同比增長44%。對(duì)比國內(nèi),根據(jù)乘聯(lián)會(huì)數(shù)據(jù)顯示,去年前11月,比亞迪共銷售240.6萬輛名列新能源廠商銷量排行第一,特斯拉以52.8萬輛的成績(jī)排名第二,排行第三的廣汽埃安也有44萬輛。前三名共計(jì)銷售337.4萬輛。而銷量前八名綜合超505萬輛,八家車企超越世界其他國家總和。

更大的進(jìn)步空間代表著未來更大的利潤。據(jù)彭博社預(yù)計(jì),截止2040年,新能源汽車滲透率將達(dá)75.3%。那么,在市場(chǎng)滲透率尚低的當(dāng)下,布局海外不僅是“開分礦”,多一份收入來源,更是對(duì)未來海外市場(chǎng)爆發(fā)性增長的未雨綢繆。

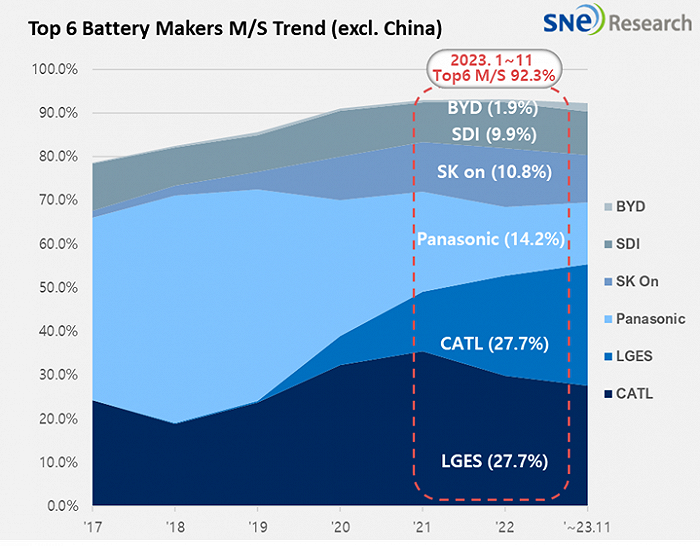

根據(jù)SNEResearch顯示,2023年1至11月全球非中國區(qū)裝機(jī)量282.9GWh,其中寧德時(shí)代與LG不分伯仲,裝機(jī)量78.4Gwh,與LG的78.5Gwh僅有小數(shù)點(diǎn)上的差距。

2022年1至11月,全球除中國以外,寧德時(shí)代市占率為22.1%,裝機(jī)量?jī)H有42Gwh左右。今年寧德時(shí)代做到了業(yè)務(wù)量份額雙增長。然而隨著國際關(guān)系的波譎云詭,中國企業(yè)的出海之路將有更大的不確定性。

2022年美國通過了通脹削減法案,美國政府將向購買新電動(dòng)以及二手電動(dòng)車的消費(fèi)者,分別提供7500美元以及4000美元的稅收抵免。但法案中要求一定比例的新能源汽車和電池部件必須在美國生產(chǎn)組裝,否則將無法獲得退稅。這一比例會(huì)逐年提高,2028年末,新能源汽車所有部件必須美國國產(chǎn)或與美國簽署自由貿(mào)易協(xié)定的國家生產(chǎn),否則將無法獲得退稅額度。

同時(shí),從2024年開始,如果電池中的材料和關(guān)鍵礦物是由“受關(guān)注的外國實(shí)體”提取、加工或回收的,則會(huì)取消稅收抵免資格。

受此影響,寧德時(shí)代的老客戶特斯拉,在其美國國內(nèi)超級(jí)工廠生產(chǎn)的車輛,主要使用松下在美工廠和自家德克薩斯工廠生產(chǎn)的電池。

而歐洲市場(chǎng),去年10月4日,歐盟委員會(huì)決定,正式對(duì)中國產(chǎn)新能源汽車展開為期13個(gè)月的反補(bǔ)貼調(diào)查,以決定是否對(duì)中國產(chǎn)新能源汽車關(guān)稅進(jìn)一步提高,超過現(xiàn)有標(biāo)準(zhǔn)10%的水平。

本次歐洲反補(bǔ)貼調(diào)查,將涵蓋所有中國生產(chǎn)的電池驅(qū)動(dòng)車輛,調(diào)查對(duì)象同樣包括非中國品牌但在中國國內(nèi)生產(chǎn)的車輛,如特斯拉、寶馬等歐美公司在中國境內(nèi)生產(chǎn)的產(chǎn)品。其中,動(dòng)力電池的價(jià)格是歐盟反補(bǔ)貼調(diào)查的重點(diǎn)。

也因此,寧德時(shí)代的出海路變得坎坷。去年2月,寧德時(shí)代放棄獨(dú)資打算,宣布與福特集團(tuán)合作建廠,但去年9月,項(xiàng)目終止。去年11月,福特發(fā)布在最新聲明中表示,確認(rèn)將推進(jìn)建廠項(xiàng)目,但將大幅削減規(guī)模:計(jì)劃產(chǎn)能將削減約43%,預(yù)期人員從2500個(gè)減少到1700個(gè)。

當(dāng)然,無論政策因素再如何變化,寧德時(shí)代的產(chǎn)品質(zhì)量始終是打出一片天的底氣。去年12月15日,神行超充電池?cái)孬@AutoBest “TECHNOBEST 2024”獎(jiǎng)項(xiàng),也是該獎(jiǎng)項(xiàng)首次頒發(fā)給中國企業(yè)。

目前,寧德時(shí)代仍然可以被稱為“寧王”,但國內(nèi)市場(chǎng)不斷有挑戰(zhàn)者上門,海外政策難以捉摸,老盟友心中各有算盤,部分車企暗暗向半固態(tài)或固態(tài)電池發(fā)力,傳統(tǒng)鋰電池性能已然達(dá)到瓶頸。

歷史的彎道再次到來,寧德時(shí)代是否能復(fù)制2020年前后的飛躍?