文|天下財(cái)?shù)?張楠

今世緣(603369.SH)聲稱可完成百億營收“小目標(biāo)”,股價(jià)卻創(chuàng)新低,這是怎么回事?

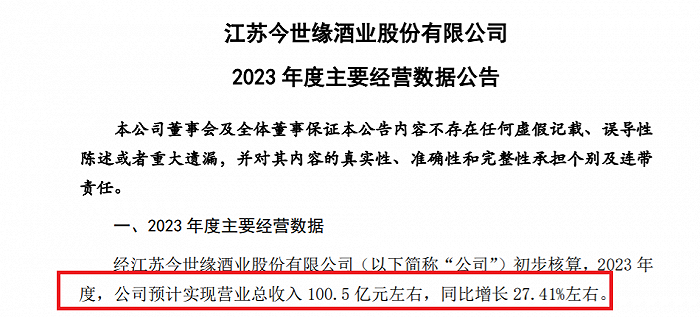

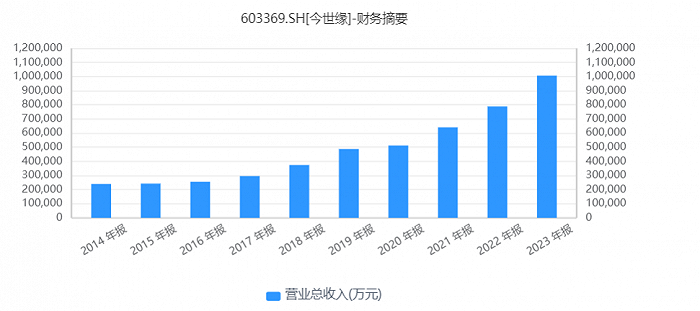

不久前,今世緣發(fā)布年報(bào)預(yù)告,2023年?duì)I收預(yù)計(jì)為100.5億元左右,同比增長超過27%。

當(dāng)然,這只是業(yè)績預(yù)報(bào),如果真能兌現(xiàn),今世緣將“擦邊”實(shí)現(xiàn)突破百億營收的目標(biāo),也將成為A股上市公司中第七家突破百億營收的白酒企業(yè)。

(來源:公司公告)

不僅如此,今世緣在去年底舉行的2024發(fā)展大會(huì)上還立下了到2025年?duì)I收達(dá)到150億元的新目標(biāo)。

(來源:公司官網(wǎng))

看上去一切似乎都挺完美,然而,投資者似乎并不買賬,自從12月底公司業(yè)績預(yù)告發(fā)布后,今世緣股價(jià)已下跌13%以上,尤其2024年1月24日,股價(jià)盤中最低觸及41.32元,創(chuàng)下近13個(gè)月以來的新低。

這個(gè)表現(xiàn),不僅跑輸了大盤指數(shù),還跑輸了白酒行業(yè)指數(shù)。

(來源:東方財(cái)富網(wǎng))

在東方財(cái)富網(wǎng)股吧中,股民的傷心和失望溢于言表。

(來源:東方財(cái)富網(wǎng)股吧)

為什么公布的明明是個(gè)利好,公司股價(jià)不漲反跌呢?除了A股整體走勢低迷以外,還有其他原因嗎?

今世緣要實(shí)現(xiàn)150億元的大目標(biāo)還要突破哪些關(guān)隘呢?

腰部位置

今世緣成立于1997年,在蘇酒中僅次于洋河股份,是名副其實(shí)的蘇酒老二。

2023年上半年,今世緣營業(yè)收入約60億元,同比增長28%;歸屬于上市公司股東凈利潤約21億元,增幅約為27%。行業(yè)數(shù)據(jù)顯示,在2023年上半年?duì)I業(yè)體量超30億元的十家A股白酒上市公司中,今世緣營收增速居白酒行業(yè)第一位。

(來源:ifind)

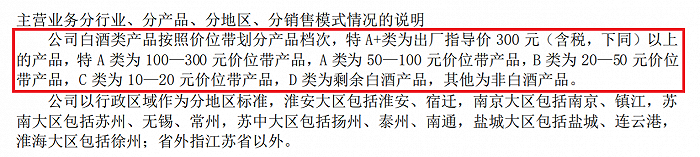

從營收結(jié)構(gòu)來看,中高端產(chǎn)品是今世緣近幾年?duì)I業(yè)收入的主要增長點(diǎn)。

今世緣財(cái)報(bào)中按產(chǎn)品價(jià)位把公司產(chǎn)品從A+到D進(jìn)行劃分,特A+是出廠指導(dǎo)價(jià)300元以上的產(chǎn)品,特A類為100元-300元價(jià)位帶產(chǎn)品,A類為50元-100元價(jià)位帶產(chǎn)品,B類為20元-50元價(jià)位帶產(chǎn)品;C類、D類為20元以下價(jià)位帶產(chǎn)品。

(來源:公司年報(bào))

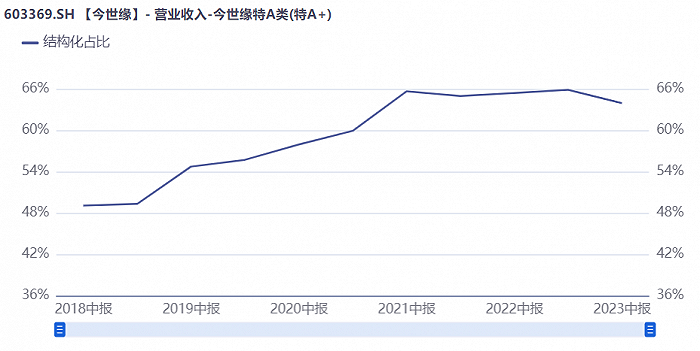

根據(jù)2023年上半年財(cái)報(bào),今世緣特A+類的產(chǎn)品收入約為38億元,同比增長接近26%;特A類的產(chǎn)品收入約為18億元,同比增長約37%。特A+類產(chǎn)品收入占營業(yè)收入比例超60%,特A類占公司總營業(yè)收入的近30%,二者基本占據(jù)公司營業(yè)收入的90%,可以說,特A+和特A的產(chǎn)品銷量就決定了今世緣酒業(yè)的未來基本情況。

今世緣酒特A+類營業(yè)收入占比

(來源:ifind)

從具體的單品來看,特A+類產(chǎn)品中有第一大單品四開國緣、第二大單品對(duì)開國緣和第四大單品國緣V3,近期今世緣的市場增量主要由這三個(gè)單品貢獻(xiàn),其中,國緣V3受益于該價(jià)格帶市場擴(kuò)容和新產(chǎn)品快速成長階段,為拉高增長率做出較大貢獻(xiàn)。

(來源:公司年報(bào))

公司A類產(chǎn)品主要為今世緣和高溝品牌產(chǎn)品,增量主要來源于高溝白標(biāo)、青花、今世緣典5等產(chǎn)品。今世緣表示,未來公司將持續(xù)穩(wěn)定基本盤,夯實(shí)基礎(chǔ)工作,打造大單品。

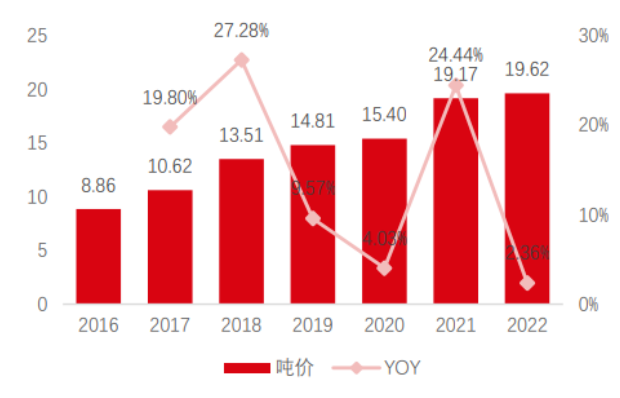

雖然表面上看今世緣營業(yè)收入的構(gòu)成主要是由中高端產(chǎn)品構(gòu)成,但是其定義的中高端產(chǎn)品基本上在300元左右。如果在蘇酒中比較,基本和洋河天之藍(lán)屬于同一檔次。如果根據(jù)白酒的平均噸價(jià)來計(jì)算,今世緣的平均單價(jià)為20萬左右,略高于洋河股份17萬元的平均噸價(jià),在全國頭部名酒當(dāng)中,處于腰部位置。

(來源:ifind)

對(duì)于今世緣來講,沖擊高端市場還需要進(jìn)一步投入精力。

例如其卡位在500-1000元價(jià)格帶的國緣V6和卡位在1000-2000價(jià)格帶的國緣V9的銷量并不如人意,雖然財(cái)報(bào)中沒有提及兩款高端酒的銷量,但是根據(jù)其天貓官方店銷量來看,兩款高端酒的銷量平平。

(來源:天貓官方店)

尤其是在500元以上、甚至一千元價(jià)格帶,今世緣還沒有形成能打的產(chǎn)品,但是從產(chǎn)品結(jié)構(gòu)來看,在300-500元價(jià)格帶還是有一定競爭力的。

地域性強(qiáng)

今世緣產(chǎn)品結(jié)構(gòu)合理,公司成長性也不錯(cuò),但是關(guān)鍵的問題就是全國影響力不足。今世緣的白酒名氣僅限于江蘇省省內(nèi)。

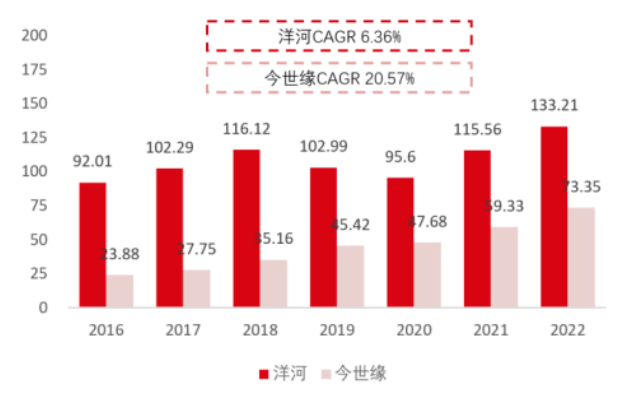

洋河與今世緣作為江蘇省的兩大區(qū)域龍頭,2022年在省內(nèi)分別實(shí)現(xiàn)營收113億元、73億元,2016年至2022年省內(nèi)營收平均增長率分別約為6%和21%。兩大蘇酒巨頭省內(nèi)營收基本與江蘇省白酒市場整體增長同步,不過今世緣省內(nèi)增長動(dòng)能更足。2022年洋河與今世緣分別占江蘇白酒市場的24%和13%。

(來源:ifind)

2023年上半年,今世緣營收約60億元,同比增長28%,其中來自江蘇省內(nèi)營業(yè)收入為55億元,占主營業(yè)務(wù)收入的92%;省外營收4億多元,占比大約7%。所以,地域性名酒一直是今世緣的標(biāo)簽。

2018-2022年,今世緣在江蘇省外營收分別約為2億元、3億元、3.3億元、4.5億元、5億元,省外收入占比分別為5.35%、6.34%、6.43%、6.98%、6.58%。近五年時(shí)間省外收入占比僅提升2%,進(jìn)展緩慢。

(來源:ifind)

對(duì)此,今世緣透露:公司認(rèn)為省外市場的開拓“急不得,也慢不得”。但是今世緣有40%以上的營收來自于淮安市,淮安南京兩地市場,合計(jì)達(dá)45%以上,占今世緣在江蘇省營業(yè)收入的半壁江山。所以今世緣在江蘇省雖然實(shí)現(xiàn)了全覆蓋,但地域發(fā)展仍不平衡,各地級(jí)市仍有增長空間。

(來源:ifind)

值得一提的是,今世緣近年來多次強(qiáng)調(diào)全國化戰(zhàn)略的重要性。例如在2024今世緣發(fā)展大會(huì)上,在營銷規(guī)劃方面就強(qiáng)調(diào)了要堅(jiān)持品牌向上的總方向,實(shí)施“多品牌、單聚焦、全國化”發(fā)展戰(zhàn)略。

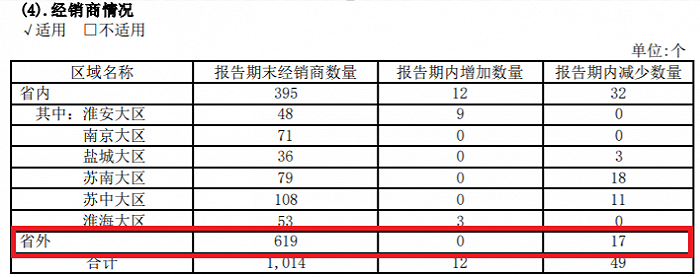

為了貫徹今世緣的省外渠道布局,今世緣有較高的投入。例如2023上半年,今世緣經(jīng)銷商共有1046家,其中省外經(jīng)銷商為596家,省外經(jīng)銷商占比57%。但省外的經(jīng)銷商盡管接近六成,營業(yè)收入貢獻(xiàn)卻并不樂觀,按照營業(yè)收入來看僅占營業(yè)收入的7%。

(來源:公司年報(bào))

此外,在今世緣全國化的戰(zhàn)略當(dāng)中,主要以高端產(chǎn)品國緣系列進(jìn)行培育和發(fā)展,直接在全國市場推廣今世緣的高端產(chǎn)品,或許也是今世緣在全國市場推廣效果不佳的原因之一。

現(xiàn)在全國名酒品牌格局已經(jīng)固化,所以怎樣解決省外市場的開拓是今世緣進(jìn)入百億時(shí)代之后必須面臨的問題。

而全國戰(zhàn)略的實(shí)施就離不開今世緣有針對(duì)性的市場營銷,那今世緣的營銷狀況又是怎樣呢?

費(fèi)用猛增

伴隨著今世緣營業(yè)收入的逐步增長,其銷售費(fèi)用也在逐步增加,2023年三季度末,今世緣的銷售費(fèi)用接近15億元,去年同期僅為9億多元,同比增長了近59%。占營業(yè)收入的比重從2022年的14%,提升至目前的接近18%。財(cái)報(bào)顯示,銷售費(fèi)用變動(dòng)主要系銷售增長消費(fèi)者培育及廣告投入增加所致。

值得注意的是,從2022年開始,今世緣的銷售費(fèi)用增長就已超過了營收增速。2022年今世緣營業(yè)收入同比增長23%,銷售費(fèi)用同比增長44%。財(cái)報(bào)中均提及銷售費(fèi)用增長的原因是消費(fèi)者培育。

廣告費(fèi)用占比擴(kuò)大

(來源:公司年報(bào))

從今世緣酒暴增的廣告費(fèi)投向來看,公司主要還是以傳統(tǒng)的廣告營銷渠道為主。例如在高鐵、機(jī)場和高檔商場店鋪,形成了海陸空沉浸式的占領(lǐng)來推動(dòng)品牌全國化的發(fā)展,還發(fā)力演唱會(huì)營銷,冠名張韶涵、林志炫、張信哲的演唱會(huì)。還通過體育營銷的方式積極擁抱潮流,贊助了國內(nèi)多個(gè)城市的馬拉松運(yùn)動(dòng)賽。

雖然并不能說傳統(tǒng)的廣告渠道便不如線上營銷,但目前針對(duì)今世緣來說,關(guān)鍵性的問題還是要在全國市場進(jìn)行開拓,而互聯(lián)網(wǎng)天生就具有地域廣泛的傳播性,所以對(duì)今世緣來講,側(cè)重一定資源來對(duì)線上進(jìn)行營銷,也是有必要的。

總體來看,今世緣預(yù)計(jì)完成百億營收目標(biāo),是一個(gè)不錯(cuò)的新起點(diǎn),但是公司仍存在許多需要努力解決的問題,比如營業(yè)收入過分依賴單一市場,全國市場的開拓性不足,營銷費(fèi)用的使用效果有待提升等等。

實(shí)際上,對(duì)于今世緣目前狀況和未來走勢,市場也有不同的看法。

此外,天眼查顯示,公司面對(duì)的自身風(fēng)險(xiǎn)和周邊風(fēng)險(xiǎn)也不低,有待公司予以重視。

(來源:天眼查)

種種跡象顯示,對(duì)于今世緣來講,要完成2025年150億的目標(biāo),并不是一件簡單的事,尤其是在白酒行業(yè)庫存上升,價(jià)格倒掛的背景下,今世緣如何突圍尚待觀察。