文 | 獨角金融 張黎明

編輯| 付影

起朱樓,宴賓客,樓塌了。這句話用來形容紅極一時的網貸平臺再貼切不過。

數家知名P2P企業,面臨的命運可謂是“風雨飄搖”,其中不乏有平臺退出網貸、關停、爆雷,創始人入獄等事件。

中國早期P2P平臺之一、運營了9年的千億級老牌平臺人人貸,盡管拿了1.3億美元(約合人民幣9.32億元)的融資,讓曾經上演現實版“中國合伙人”故事的人人貸有過高光時刻。但2020年下半年,人人貸出現債轉通道收緊問題,平臺開設的“應急轉讓通道中”,7折申請的投資者并沒有通過,只有6.5折通道可以緊急下車,終究讓三位合伙人的“P2P夢”碎了一地。

此前,有積木盒子平臺的出借人收到北京市公安局的信訪回復,北京樂融多源信息技術有限公司(積木盒子母公司)涉嫌非法吸收公眾存款案,經偵支隊已于2020年3月24日受理,2020年5月19日立案,并于2022年8月17日破案。

2019年3月,千億P2P平臺團貸網倒塌,實控人唐軍投案自首。同年11月,東莞市人民檢察院公告稱,犯罪嫌疑單位派生集團及犯罪嫌疑人唐軍、張林等人涉嫌集資詐騙、非法吸收公眾存款等一案,已由東莞市公安局于11月25日移送東莞市人民檢察院審查起訴。

經法院審理查明,2012年6月至2019年3月間,派生集團未經許可,違規運營“團貸網”平臺,以發布融資項目、“安盈寶”理財項目、私募基金類理財產品等形式,承諾保本付息、高額回報,向社會公眾非法吸收巨額資金,未償還金額348.2億元。

2023年12月7日,深圳市中級人民法院對紅嶺創投電子商務股份有限公司董事長周世平等人非法集資案一審公開宣判。被告人周世平犯集資詐騙罪、非法吸收公眾存款罪,被判處無期徒刑,剝奪政治權利終身,并處沒收個人全部財產。

時至今日,包括陸金所、嘉銀金科、宜人金科、信也科技(原名“拍拍貸”)等一眾昔日P2P頭部平臺已成功完成轉型之旅,他們有的布局海外業務、有的轉型助貸、有的發力金融科技。

但逐“金”路上卻一波三折。有的剝離P2P后營收、凈利雙降;有的股價大幅下挫;更有平臺接連受到消費者投訴……

看上去,轉型之旅并非一帆風順。

1 陸金所:“大刀闊斧”的成本優化和轉型之路

2011年成立的陸金所依靠P2P業務起家,網貸存量資產一度超過3000億元規模。經歷了行業的興起與衰落,至2019年,陸金所主動配合監管落實網貸“三降”要求和全面退出P2P業務。從彼時財報披露的信息來看,小微企業貸款業務、財富管理業務等均為其轉型的方向。

2020年10月,陸金所控股登陸紐交所,成為當時美股最大的金融科技IPO。直至2021年二季度末,陸金所控股在財報中披露,陸金所的P2P業務實現清零。

2023年4月,陸金所控股在香港聯交所主板上市,成為又一家回港上市的金融科技中概股。彼時陸金所控股表示,公司在香港及紐交所兩地擁有雙重主要上市地位對公司有利,兩個市場吸引不同背景的投資者,有助于擴大公司的投資者基礎及增加股份的流動性,對公司增長及長期戰略發展至關重要。

發布2023半年報時,陸金所控股董事長兼CEO趙容奭表示,小微融資服務市場極具挑戰,結合政策要求,陸金所控股聚焦長期可持續發展,將繼續堅定推進多元化戰略轉型。其提及的轉型方向包括與銀行合作的融擔模式、消費金融業務等,同時聚焦重點地區小微企業、關鍵人群精準支持,加強風控,提高產能和效率。

在清退P2P業務后,在其業績“承壓”的背景下,陸金所控股近一年來進行了“大刀闊斧”的成本優化和轉型之路,其直銷團隊進行了大幅裁減。

截至2022年12月31日,陸金所控股共有71034名全職員工。到了2023年6月末,公司全職員工人數50057人;半年的時間,公司員工數量減少20977人,較2022年底下降近30%,其中銷售類員工減少1.08萬人;2023年上半年,公司的雇員福利開支為人民幣61.9億元,而截至2022年6月30日止六個月則為人民幣76.72億元,一年的時間該項開支減少14.82億元。

在2023年三季度,陸金所控股仍然致力于成本優化工作,不過關于員工數或已不再是“優化”重點。

在2023年三季度的財報電話會議中,針對分析師關于“貸款規模不斷收縮,公司在風險環境下一直在優化貸款方和客戶群,銷售團隊是否有優化空間”的問題,陸金所控股董事長兼首席執行官趙容奭當時表示,公司已經完成了銷售團隊的調整,現在的重點是,公司對銷售團隊沒有任何進一步的優化計劃。

據陸金所控股2023年Q3財報顯示,其總收入和利潤再度“暴跌”,轉型“陣痛”仍在持續加劇。

第三季度,陸金所控股的總收入為80.5億元(11.03億美元),較2022年同期的131.93億元同比下降39%;凈利潤為1.31億元(合1800萬美元),較2022年同期的13.55億元同比大降90%。收入及盈利均低于預期。

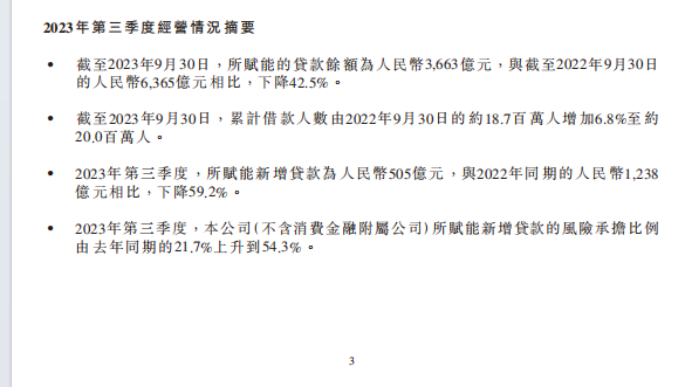

而核心貸款業務的整體收縮則影響到陸金所控股的利潤。截至2023年9月30日,陸金所貸款余額為3663億元,同比下降42.5%;累計借款人數由2022年9月30日的約1870萬人增加6.8%至約2000萬人,新增貸款505億元,與2022年同期的1238億元相比,則下降59.2%。

來源:三季報

陸金所近日發布公告,自2024年1月1日起,“陸金所”App正式更名為“陸基金”App,由上海陸金所基金銷售有限公司(下稱“陸基金)提供基金服務。

獨角金融注意到,陸基金APP主營投資理財業務,產品包括:活錢管理、穩健理財、券商理財、進階理財、黃金、全球投、量化基金、寬基指數等產品/工具。在基金欄目中,

梳理完發現,目前陸基金APP中的投資理財產品,全部都是公募/私募基金,這與陸金所APP更名為“陸基金”形成呼應。

中國證券投資基金業協會披露數據顯示,截至2023年第三季度,基金銷售機構公募基金銷售保有規模排行榜中,招商銀行、螞蟻基金、天天基金位列前三。陸基金排名第56名,陸基金需要多久的時間構建起自己的影響力?一切還是未知。

2 嘉銀科技海外市場“掘金”之旅

2019年“三降”監管政策后,嘉銀科技一方面積極適應新的監管需求,主動收縮了貸款規模,由個人助貸導向逐步過渡到機構助貸導向,向金融科技轉型,另一方面提高精細化運營,提高業務盈利能力。

據獨角金融了解,旗下P2P平臺你我貸(嘉銀科技全資控股子公司)從2019年12月末待收余額降至107億后,2020年內月均壓縮約10億元,直至清零。

轉身后,目前嘉銀科技主要選擇與機構合作,并進軍海外。

最新財報數據顯示,嘉銀科技合作金融機構的覆蓋面不斷擴大。2023年第三季度末,合作金融機構總數達73家,76家機構正在洽談中。隨著業務體量的增長,嘉銀科技合作機構的類型分布也在持續發生變化,來自互聯網銀行及民營銀行所提供的可撮合資金占比已占到大多數。

在科技應用方面,2023年,嘉銀科技GPT Lab豐富了AI模型庫,同時嘉銀大模型也被運用到多個業務場景,包括提升質檢效率、風險識別與控制等,全面實現業務的高效化、智能化。

在印度尼西亞,嘉銀科技通過創新業務模式與一家當地機構達成了合作,并正在持續密切關注業務環境及經營情況。此外,嘉銀科技在非洲、東南亞及拉丁美洲的新興市場國家擴大探索業務落地的可行性,尋找潛在的拓展機會。

獨角金融注意道,嘉銀科技不久前還在招聘海外投放經理,并對其開出了37.5—60萬元的年薪。該崗位任職集團海外事業部,負責各金融產品在國際主流平臺上的廣告投放策略的制定、實施、維護及調優;定期調研海外市場投放趨勢及競品投放策略,提供優化測試方案。

轉型后,隱憂仍存,2023年第三季度,嘉銀科技“無法收回的應收款項、合同資產、應收貸款”較2022年同期均有所提升。

嘉銀科技表示,“海外業務是公司國際化的重要戰略,我們將持續擴大規模、優化盈利模式,尋找潛在的拓展機會。”

嘉銀科技布局海外業務現狀到底如何,這項業務是否存在挑戰?公司稱,目前,海外業務主要分布在印度尼西亞和尼日利亞。

其中,尼日利亞區域的盈利能力已取得顯著進步,截至2023年三季度實現了這一區域的重要戰略目標——凈利潤轉正。尼日利亞優越的人口規模和人口結構以及不斷增長的移動滲透率為金融科技領域,尤其是信貸服務提供了巨大的機遇。在中長期,嘉銀科技的目標是在這一區域實現持續的凈現金流,以便尋求在這一區域的業務能夠長期、健康、穩定的發展。

在印度尼西亞,隨著最近幾年印尼監管政策及行業環境的快速進步,助貸業態有可能最先在這一業務區域得到快速實現。嘉銀科技在該地區的合作伙伴,其盈利能力正在提高。

嘉銀科技稱,印尼地區的監管政策意在系統性地支持互聯網金融行業的長期有序發展,這樣的市場環境對所有參與者而言既是機會,也是挑戰。

3 宜人金科、信也科技的助貸業務還好嗎?

時至今日,另外兩大頭部P2P平臺宜人金科、信也科技也早已完成轉型。

不過復蘇的階段向來是艱難的。在嚴監管之下,號稱P2P行業第一股的宜人貸,改名宜人金科后,業務真的從“網貸”轉型到“金融科技了嗎”?

從財報來看,宜人金科在不斷摸索自己的第二增長曲線。2022年,宜人金科業績還處于低位,2022全年實現營收34.35億元,同比下降23.3%。

從各業務板塊收入占比看,表面上宜人金科的三大業務板塊包括財務咨詢業務、保險經紀業務、品質生活業務。實際從財報來看,宜人金科的金融業務仍占據主導,2023年二季度同比增長33.3%,財報歸結為來自于強勁的消費需求帶來的小額循環貸款增長。

2023年半年報顯示,金融服務板塊仍占宜人金科營收的46%,而所謂的品質生活(電商)業務,收入占比不到三成。

值得注意的是,2023年6月,宜人金科宣布以2.049億元收購重慶金通融資擔保公司(下稱“重慶金通”)100%股權。這意味著,宜人金科有可能通過重慶金通提供融資擔保服務,進一步促進貸款業務發展。

宜人金科2023年第三季度財報數據顯示,報告期內,宜人金科總收入為13.108億元(1.797億美元),同比增長55.9%。

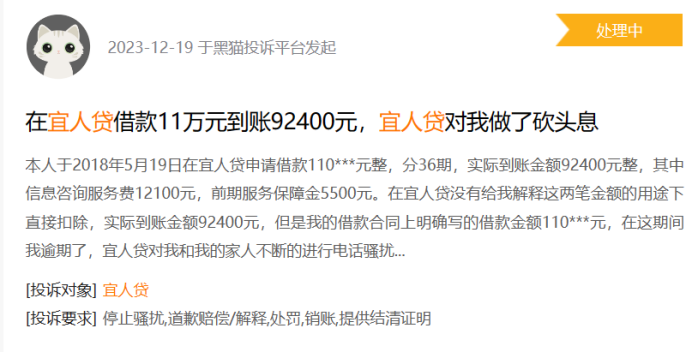

業績有所改善,但宜人金科也面臨著難題。在黑貓投訴平臺上,截至2024年1月9日,關于“宜人貸”的投訴達到了12472條,投訴內容多包括:宜人貸砍頭息,暴力催收等。

例如,2023年12月19日有用戶在投訴平臺表示,自己在宜人貸借款11萬元卻僅到賬92400元,宜人貸對其做了砍頭息。

圖源:黑貓投訴

作為我國第一家P2P平臺,在P2P“爆雷潮”之后用了近4年的時間成功實現了商業模式轉型的信也科技,終于在2023年上半年恢復了P2P鼎盛時期的業績成色。報告期內,信也科技實現營收61.26億元,同比增長19.82%;實現歸母凈利潤12.8億元,同比增長14.34%。

2023年三季度,信也科技在國內、國際市場穩健增長態勢延續,實現季度營收31.98億元,較2022年同期增長7.6%;當季促成交易額513億元,同比增長12.7%。

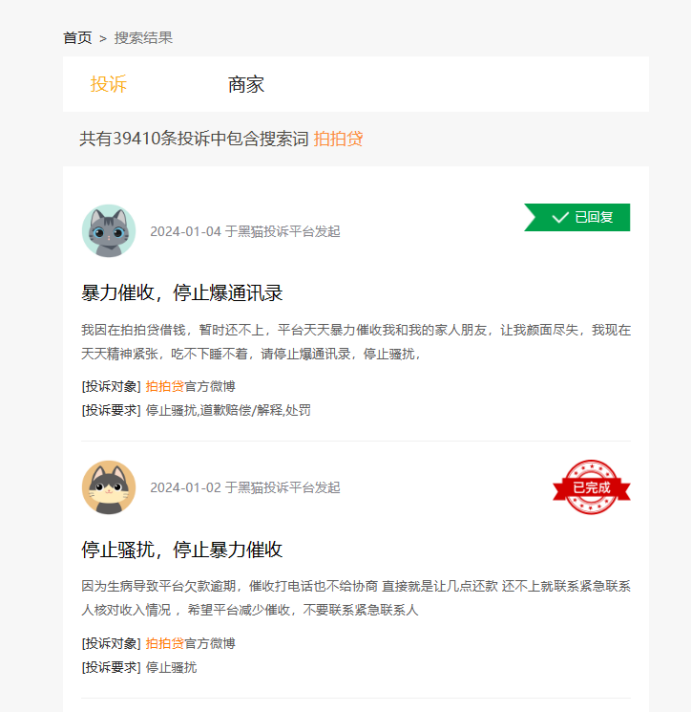

和宜人金科類似,如何處置P2P時期遺留難題,對于信也科技而言似乎仍是難題。在黑貓投訴,共有39410條關于拍拍貸的投訴,其中不乏電話轟炸、暴力催收等。

圖源:黑貓投訴

隨著金融監管的持續深入,信也科技的助貸業務正面臨行業天花板,其助貸業務可持續性正面臨挑戰,作為一家向金融科技轉型的互金平臺,近年來信也科技的研發費用要遠遠少于其營銷費用。

由于研發投入不足、短期內無法實現大的技術突破,其商業模式轉型也遇到了困難。信也科技能否找到新的出路呢?或許,時間才是最好的證明。

曾經輝煌一時的網貸行業已經退出歷史舞臺,如何妥善處置轉型后的一地雞毛,對于各大平臺而言仍舊是一道必答題。