文 | 創業最前線 左星月

編輯 | 胡芳潔

2024年,滬深北三大交易所首單IPO被否案例出爐。

1月12日,上交所上市審核委員會2024年第2次審議會議結果公告,浙江勝華波電器股份有限公司(以下簡稱“勝華波”)(首發)審議結果為不符合發行條件、上市條件或信息披露要求,勝華波的IPO之路被按下了暫停鍵。

勝華波是國內知名的雨刮器總成、座椅電機生產企業。1月12日的上市委會議現場問詢中,關于勝華波的內控、收入真實性及關聯交易等問題被重點關注,或是勝華波IPO折戟的重要因素。

1、業績快速增長,應收賬款高企

我國汽車產業在經歷了2018年至2020年的行業低谷后,于2021年重新實現了產銷量的正增長。2021年,國內汽車產量為2608.2萬輛,銷量為2627.5萬輛,汽車市場呈現回暖形勢。到了2022年還在繼續增長,實現汽車銷量2686.4萬輛,同比增長2.25%。

勝華波主營業務為汽車雨刮器總成、座椅電機等汽車零部件的研發、生產和銷售,市場份額占比領先。

汽車雨刮器總成的主要作用是清除汽車玻璃上的雨水、霜雪和泥土灰塵等,使駕駛員的視線清晰,保障車輛行駛安全。在雨刮器總成領域,目前國內主要的生產商包括勝華波、博世、法雷奧、電裝、三葉、貴陽萬江等。根據QY Research的統計數據,勝華波2022年雨刮器總成銷量約占國內整車配套市場的24.60%,排名第一。

圖 / 勝華波招股書

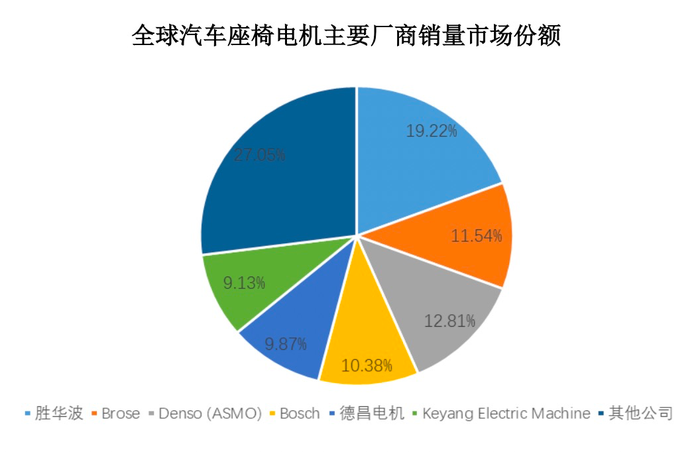

座椅電機是實現汽車座椅電動控制,為調節座椅提供動力的電機。在座椅電機制造領域,勝華波是全球主要的汽車座椅電機供應商。根據QY Research的統計數據,2022年勝華波汽車座椅電機銷量排名全球第一,市場份額達19.22%。

圖 / 勝華波招股書

作為國內較大的汽車零件企業,近年來,勝華波的業績較為優秀。

公開資料顯示,2020年-2023年上半年(以下簡稱“報告期”),勝華波的營業收入分別為19.28億元、25.08億元、31.94億元、17.48億元,同比增長率分別為8.11%、30.10%、27.31%、30.49%;同期歸母凈利潤分別為1.92億元、2.10億元、3.85億元、2.16億元,同比增長率分別為9.90%、9.34%、83.36%、105.93%。

圖 / Wind(單位:億元)

公司的大客戶主要包括佛吉亞、上汽集團、長城汽車、李爾、吉利汽車等國內大型整車廠和全球知名的跨國汽車零部件一級供應商。

然而,客戶雖大,但是公司的整體回款周期較長,導致了公司全年收入中有相當一部分是“只見數字不見現金”的應收款項。

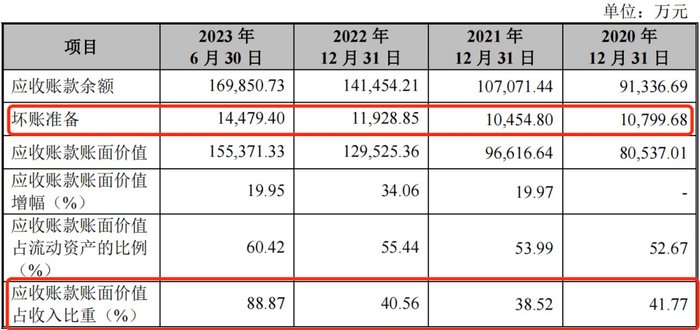

招股書顯示,報告期各期末,公司應收賬款賬面價值分別為8.05億元、9.66億元、12.95億元和15.54億元,占當期營業收入的比例分別為41.77%、38.52%、40.56%和88.87%,公司的應收賬款處在連年增長的趨勢,且占營業收入的比重較高。

圖 / 勝華波招股書

其中,2023年上半年末,勝華波應收賬款賬面價值占營業收入的比例高達88.87%,也就是說,公司近九成的收入都沒有收進自己的“口袋”。

不僅如此,報告期各期末,公司應收賬款壞賬準備金額分別為1.08億元、1.05億元、1.19億元、1.45億元,2022年和2023年上半年,公司的壞賬金額快速增長。

招股書顯示,公司各項計提壞賬準備的客戶主要包括北汽銀翔汽車有限公司、哈飛汽車股份有限公司和華晨汽車集團控股有限公司等,這些公司存在經營出現異常及已申請破產重整、涉及多項訴訟案件及已被法院列為失信被執行人等情況,導致勝華波計提壞賬。

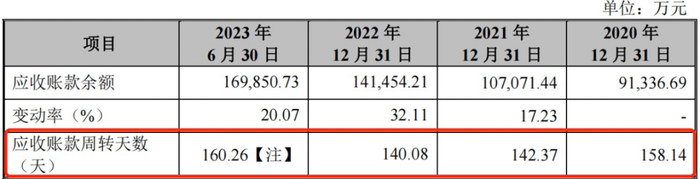

此外,「創業最前線」還注意到,勝華波應收賬款數額較高也與公司應收賬款回款周期較長有關。招股書顯示,報告期內,公司的應收賬款周轉天數分別為158.14天、142.37天、140.08天、160.26天。

圖 / 勝華波招股書

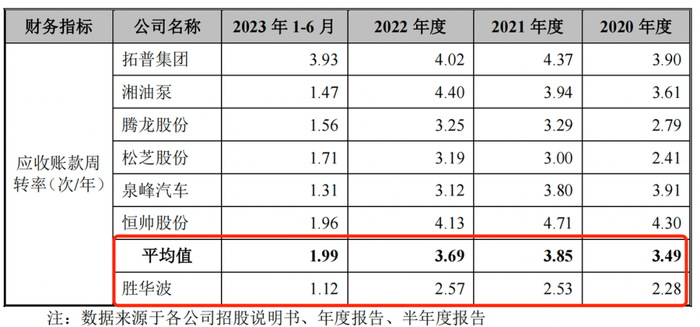

此外,勝華波應收賬款周轉率(次/年)分別為2.28、2.53、2.57、1.12,而同行可比公司的應收賬款周轉率均值分別為3.49、3.85、3.69、1.99,一直高于勝華波。

圖 / 勝華波招股書

勝華波在招股書中也表示,如果未來市場環境發生變化,或下游客戶經營不善出現應收賬款不能按期收回或無法收回發生壞賬的情況,將使公司的資金使用效率和經營業績受到不利影響。

應收賬款激增,意味著大量資金被客戶占用,一旦客戶回款出現大量逾期,很可能會導致資金鏈緊張,引發流動性風險,因此應收賬款風險不容忽視,這也會給公司IPO進程帶來影響。

2、三兄弟100%控股,IPO前夕大額分紅

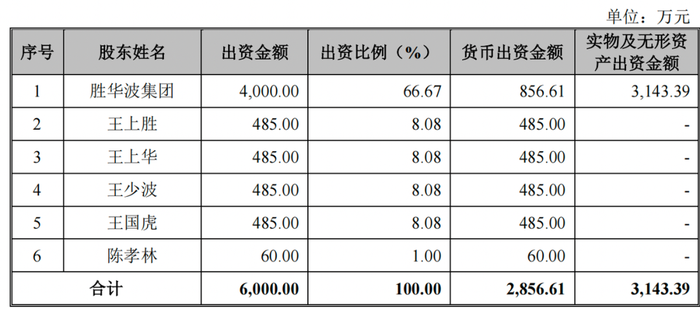

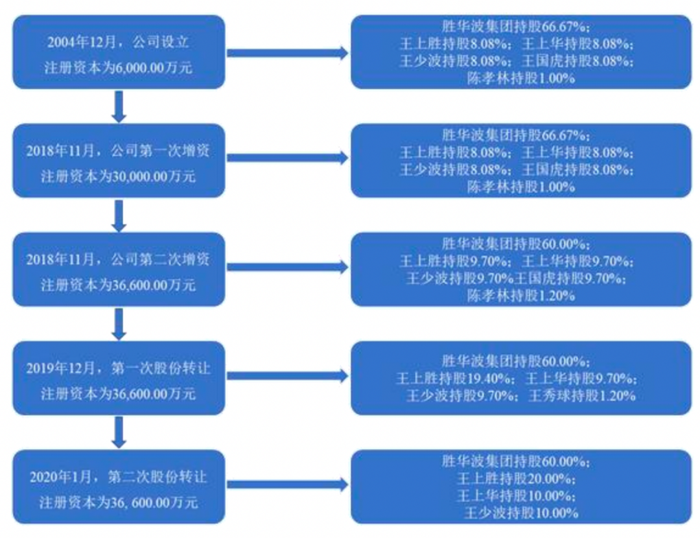

勝華波成立于2004年,由勝華波集團、王上勝、王上華、王少波、王國虎和陳孝林共同出資發起設立,其中,王上勝、王上華、王少波三人為兄弟關系,公司設立時的注冊資本為6000萬元。

圖 / 勝華波招股書

據了解,王上勝1957年2月出生于浙江溫州市下轄的瑞安市,1973年高中畢業后,王上勝做過技工、會計等工作。1978年,王上勝開始創業,開辦了手工家庭作坊加工廠。1986年,他成立了瑞安市精工電器廠。后來,王上勝又攜手其兩個兄弟一手創辦了勝華波。

此后,勝華波經歷了兩次增資、兩次股份轉讓,公司的注冊資本增加至3.66億元。截至招股書簽署之日,勝華波實際控制人王上勝、王上華和王少波直接、間接控制公司100%的股份。此次申報IPO,勝華波擬發行4080萬股,占發行后總股本的10.03%,以此計算,上市后三人直接、間接控制公司的股權比例仍將高達89.97%。

圖 / 勝華波招股書

可見,勝華波的股權被牢牢地控制在三兄弟手中,是一家不折不扣的“家族企業”。

不僅如此,招股書顯示,勝華波實際控制人及多名親屬擔任公司董事、高管職位。

其中,王上勝、王上華、王少波均為董事;董事、董事會秘書王佳佳、副總經理王麗慧均是王上勝女兒,總經理李偉良系王上華女婿,副總經理王堅系王上華兒子。

圖 / 勝華波招股書

值得注意的是,家族式管理企業有其明顯弊端所在,控制權集中對公司的管理以及經營戰略的規劃、人事任免等重大事項易形成重大影響,同時在利益分配上,大股東股權占絕對優勢,也使得中小股東權益被侵害的風險上升。

2020年-2021年,勝華波共進行了三次現金分紅,分紅金額分別為1.15億元、5000萬元、2000萬元,累計現金分紅1.85億元。按持股比例計算,全部分紅都落在實控人三兄弟手中。

圖 / 勝華波招股書

針對上述問題,監管層也對勝華波進行問詢,要求公司結合三名實際控制人絕對控股,多數董事、高管均為家族成員等情況,說明公司治理結構是否健全及運行良好,多人共同擁有公司控制權的情況是否影響發行人的規范運作,現有股權結構、公司治理架構是否可能導致中小投資者權益易受侵害等問題。

因此,勝華波實控人控股集中、實控人親屬身居要職等問題,恐怕是公司IPO終止的關鍵原因之一。

3、違規問題頻現,向關聯方拆出資金近6000萬

此次勝華波終止IPO,違規問題頻現或也是重要原因所在。

首先,勝華波存在違規轉貸的問題。為應對臨時性資金周轉的問題,勝華波子公司安徽勝華波存在通過供應商瑞安市亞力汽車零部件有限公司(以下簡稱“亞力汽車”)進行轉貸的情況。

2019年10月,安徽勝華波申請銀行貸款385.15萬元,后該筆貸款資金通過銀行受托支付方式轉給亞力汽車,亞力汽車收到該筆款項后,再通過勝華波集團轉回至安徽勝華波。

事實上,“轉貸”行為并不合規,因為轉貸行為很有可能是企業與受托支付方的“利益輸送帶”,其中還存在不小的風險。

其次,勝華波還存在公司使用個別實際控制人親屬、個別員工及親屬個人卡代收廢料款、改裝電機貨款,以及代發部分員工薪酬、代付部分報銷費用的情形。

不僅如此,2020年和2021年,公司還多次向關聯方拆出多筆資金。招股書顯示,2020年、2021年,公司向關聯方拆出資金分別為5930.21萬元、35萬元,累計拆出資金近6000萬元。

1月5日公司公告顯示,監管層曾發出問詢函,要求勝華波說明內控不規范情形的原因、環節及對應整改措施。

至于為何會形成關聯方資金拆借的資金占用,勝華波解釋道,報告期初,公司尚未健全內控體系,公司控股股東、實際控制人規范意識相對不強,對財務內控不規范行為認識不足,存在與關聯方之間的資金拆借。

多次出現財務不規范的問題,意味著公司管理方面存在一定瑕疵。王上勝、王上華、王少波三兄弟雖然有多年的企業經營經驗,但是如果想要上市,這種內控瑕疵是較為致命的。

「創業最前線」還注意到,公司還曾經發生過多起行政處罰。

招股書顯示,2022年7月7日,勝華波子公司滁州博大因未能認真履行法定安全生產主體責任等,發生1起安全生產事故,滁州市應急管理局對滁州博大處以70萬元罰款。

不僅如此,勝華波及子公司還存在多起勞動訴訟、仲裁案件,多數涉及員工工傷。2023年6月監管層發布的問詢函顯示,公司尚在進行中的勞動訴訟、仲裁仍有兩項。

勝華波的員工多次出現工傷,是否意味著公司在勞動保障上存在缺失?這一點還需勝華波在今后的生產經營中多加注意。

此次勝華波終止IPO,意味著公司距離上市公司的標準存在一定差距。作為國內最大的雨刮器廠商,面對IPO“失利”,勝華波接下來會如何調整、改進,又是否會“卷土重來”,「創業最前線」將持續關注。

美編 | 吳宜忠

審核 | 頌文