文|融中財經

近日,微盟發布了一項潛在業務重組計劃,次日股價出現下滑,降幅達11%以上,僅5天后,微盟便緊急終止了這一計劃。

十年前,微盟乘著SaaS的東風、背靠騰訊“大樹”一躍而起。上市后股價曾在2021年2月漲至33.5港元/股,但隨后卻出現了直線下滑,如今其股價已較最高價跌九成,破發。

在股價下滑背后,微盟的業績也出現了大規模的虧損,2020年-2023年上半年累計虧損超過40億元。同時,微盟也積極展開了自救,但整個SaaS市場已今非昔比,微盟何時才能實現扭虧為盈?

宣布潛在業務重組后股價跌超10%,緊急終止

1月16日,微盟集團發布公告稱,正在初步籌劃潛在業務重組,考慮將Weimob Inc.(以下簡稱“微盟”)之全資附屬公司上海微盟文化傳媒有限公司(以下簡稱“目標公司”)約50%以上的股權按照預計不低于36億元的目標公司的整體估值為基礎進行轉讓,并取得不低于18億元現金對價,擬通過該次潛在交易尋求目標公司在境內資本市場實現部分或整體上市。

彼時公告顯示,微盟集團正與若干潛在買方就該潛在交易進行初步討論。如潛在交易最終獲落實,預計目標公司或可能終止作為微盟的子公司,但微盟預計仍將持有目標公司若干股權。

這一潛在交易發布次日,微盟集團港股股價應聲倒地,1月17日開盤后一小時內大幅跳水,收盤報1.98港元/股,跌11.6%。

隨后微盟緊急終止了這一潛在交易計劃,1月21日,微盟集團發布公告稱,收到股東就潛在交易提出的一系列建設性反饋意見,在考慮股東意見后對潛在交易進行了進一步評估,并經審慎考慮后,已決定終止潛在交易。

此外,微盟董事會進一步宣布,將繼續關注市況,考慮選擇合適的時機于公開市場購回微盟股份。微盟董事會表示,股份購回將顯示微盟對集團業務展望及前景的信心,并將最終為股東創造價值。

同時,微盟宣布,孫濤勇(董事會主席兼首席執行官兼微盟一名主要股東)通知微盟,其對微盟集團整體前景及增長潛力懷有十足信心,計劃于該公告起計6個月內連同其緊密聯系人根據市場情況適時通過于公開市場收購微盟股份進一步增持微盟股權。

盡管微盟強調其管理層將會繼續專注微盟集團主營業務發展,且對集團的業務前景充滿信心,但近來資本市場的反響似乎并不盡如微盟之意。

兩年股價跌九成,騰訊“大樹”還能否乘涼?

微盟集團將自己定位為云端商業及營銷解決方案提供商,致力于為商家提供去中心化的數字化轉型SaaS產品及全鏈路增長服務,助力商家經營可持續增長。

2013年,微信和淘寶的屏蔽大戰達到高峰,在此背景下,剛剛研究生畢業的孫濤勇嗅到了其中的商機,成立微盟,試圖依托SaaS產品成為微信和淘寶之間的橋梁,幫助淘寶客、中小企業通過微盟系統接入微信生態,成為微信公眾號首批合作伙伴。

微盟背靠著騰訊這棵“大樹”,最初幾年的發展可謂是順風順水。

正如孫濤勇的介紹,2014年,微盟召開了首屆全球代理商大會,“當時一共來了800多家代理商,覆蓋海外20多個國家。因為微盟不需要自建銷售體系,整個銷售網絡快速在全國各地鋪開,在沒有依靠外部融資的情況下,賬上躺了1000多萬。隨后也很快完成了A輪融資,由華映資本領投。”

“2015年我們一年內分別完成了B輪、C輪融資,總計超7億元,但由于SaaS的變現能?受到挑戰,又逐步進?寒冬期。對微盟來說,‘SaaS+營銷’是2016年非常重要的決策。2017年,微信推出小程序,小程序一開始就把去中心化的理念詮釋到極致。當時,我們把當時公司的戰略定為‘All in小程序’,將小程序作為所有產品交互的首選載體。那一年,我們也上線了微盟云開放平臺。2018年,我們推出智慧零售和智慧酒店行業解決方案,公司同時完成D輪2億美金融資。也是2018年,我們開始了上市步伐。”孫濤勇如是說。

微盟赴港上市時,股東陣容可謂十分豪華,其基石投資者包括上海雙創文化產業投資中心控股的上海文棠,萬達、騰訊、高燈科技聯合成立的丙晟科技和第三方支付服務提供商匯付天下。

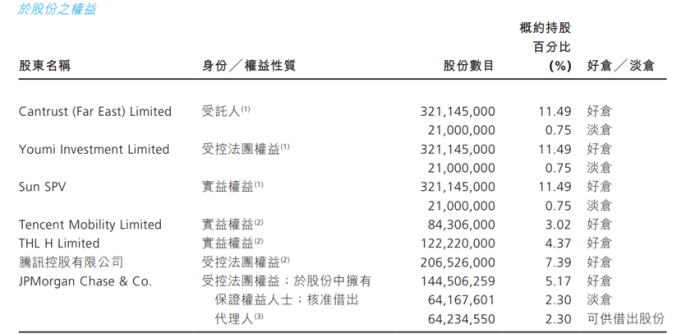

而騰訊也成為了微盟的重要股東,IPO前,騰訊間接持股微盟3.4%。最新微盟財報顯示,截止2023年上半年末,騰訊持股微盟7.39%,并通過Tencent Mobility Limited間接持股3.02%。

2019年1月15日,微盟集團頂著“微信生態最大服務商”的光環在港交所掛牌上市,成為2019年登陸港股市場的第一只新經濟股,又稱“新經濟SaaS第一股”,可謂風頭無兩。當日,微盟股價以3.1港元/股高開,較發行價2.8港元/股漲10.71%。

隨后,微盟股價更是一路高歌猛進,2021年2月漲至最高價33.5港元/股,最高漲幅達到9倍。

但成也騰訊,困也騰訊。早在招股書中,微盟便談到了騰訊之于其的潛在風險,稱其倚賴騰訊平臺和服務開展業務,并在業務中專門拿出章節詳述了微盟與騰訊的關系。而如今,騰訊商業生態的巨大空間也早已被擠壓,留給微盟的空間也愈發局限。假如騰訊日后與阿里實現互聯互通,對于微盟也會在一定程度上產生影響。

在股價達到最高位后,微盟股價一路下滑,截至1月23日收盤,微盟集團港股股價報1.9港元/股,較發行價已跌去近40%。

三年半虧逾40億元,大規模裁員未能“止血”

事實上,在股價持續下滑的背后,可以看到的是,近年來微盟一直處于虧損狀態。2020-2022年歸母凈虧損分別為11.57億元、7.83億元、18.29億元,錄得經營活動所用現金凈額分別為-4790.5萬元、-6.75億元、-7.3億元。

深度科技研究院院長張孝容表示,微盟之類的SaaS行業內的公司出現虧損,第一,其所在的行業經濟受到了宏觀經濟的影響;第二,SaaS所在行業人員的大規模流失;第三,其客戶的流失,訂單縮水;第四,如果企業的產品和服務沒有隨著市場環境的變化而變化,業績也會受到影響。

微盟近年來選擇的降本方式之一便是縮減員工人數。從往年的財報可以看出,微盟的員工人數先是經歷了急速擴張,后又出現急速下滑。

截至2018年底,微盟員工人數僅為2843名,在隨后三年的時間內,微盟的員工人數急速擴張至2021年底的8562名;隨后,微盟出現了大面積裁員,僅2022年上半年的裁員人數就超過1600人。

截至2022年上半年末,微盟員工總人數為有6907名,其中,銷售及營銷人員為2074人,研發人員為1867人。隨后微盟繼續收縮團隊,截至2023年上半年末,微盟的員工人數已經縮減至5704名,其中,銷售及營銷人員為1697人,研發人員為1471人。

從研發開支上看,微盟的研發開支由截至2022年上半年的4.7億元減少32%至截至2023年上半年的3.19億元,微盟解釋稱,主要由于組織優化導致平均員工人數下降。

或許裁員在短期內的確能夠起到降本的效果,但這在張孝容看來,并非是企業增效最優解,“很多企業在原有的基礎上修修補補,希望能夠降本增效,熬過‘冬天’,但從SaaS整個行業來看,反彈的機會不大。”

顯然,大規模裁員也并未給微盟“止血”。2023年上半年,微盟歸母凈利再次出現負值,歸母凈虧達到4.52億元。2020年-2023年上半年的三年半時間內,微盟累計歸母凈虧超過40億元。2023年上半年,微盟錄得經營活動所用現金凈額-6.57億元,同比下滑35.7%。

另一方面,微盟的付費商戶數量出現同比下滑。截至2023年上半年末,微盟付費商戶數量為100092,而截至2022年上半年末,這一數據為103616;2022年末,微盟付費商戶數量為99604,而截至2021年末,這一數據為102813。

在有關潛在業務重組的公告中,微盟也表示,如若潛在交易最終獲得落實,有利于降低目標公司(微盟營銷)營運資本對微盟集團現金流的影響,有助于微盟把更多資源聚焦于微盟企服業務的長期發展。

中國SaaS市場快速擴張期已過,微盟如何自救?

當然,微盟也在努力自救。最新財報顯示,2023年下半年,微盟重點圍繞以下方向發力:深耕大客,持續踐行行業化策略;持續布局「AI+SaaS」,搶抓應用層機遇;擁抱WOS生態,完善數字商業「基礎設施」;多平臺布局,拓展更多商業化可行性。

微盟表示,將堅持多平臺布局,深耕微信生態,發力快手、小紅書等多平臺,發掘更多商業變現可能性。將持續升級視頻號運營服務,提升廣告銷售外的變現能力,通過視頻號廣告、運營的結合,助力商家獲得視頻號流量紅利,亦加大快手、小紅書廣告營銷業務拓展力度,以此為基礎為商家提供更全面流量與數據支持,提高整體流量到業務增長的轉化效率。

在此前的財報中,微盟的業務收入主要由兩部分構成,訂閱解決方案與商家解決方案。

據介紹,訂閱解決方案主要包括商業及營銷SaaS產品以及ERP解決方案。商家解決方案主要包括作為整體解決方案的一部分向商戶提供的增值服務,以滿足商戶在線商業及營銷,包括使商戶能夠在各種頂級在線廣告平臺上獲取在線客戶流量的精準營銷服務、TSO服務及技術服務,以將當地銀行及其他金融機構與商戶連接,滿足彼等的融資需求。

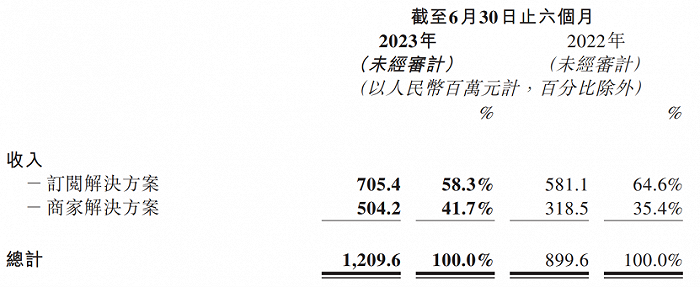

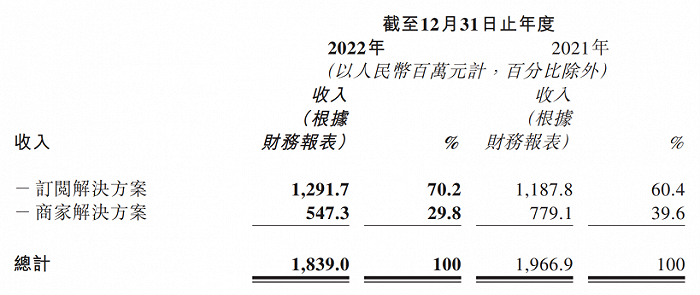

2023年上半年,廣告、營銷等在內的商家解決方案,收入達到5.04億,占比41.7%;商業及營銷SaaS產品以及ERP解決方案在內的訂閱解決方案,收入達到7.05億,占比58.3%。而在2022年年報中,二者的收入還是三七開。

根據2023年10月孫濤勇發布的全員信,微盟從集團事業群制轉變為業務子集團制,正式成立微盟企服、微盟營銷、微盟國際三大子集團。

艾瑞咨詢發布的《2023中國SaaS廠商生態發展白皮書》認為,當前,中國SaaS市場已從快速擴張轉向穩步發展,預計2024年市場規模將達1201億元。而資本市場對SaaS的態度卻愈發謹慎,SaaS廠商亟需從“內生經營”和“外部發展”中探索出更多“確定性”。

張孝容表示,“這類公司亟待轉型,但這也要看其決策者能不能意識到轉型的重要性,并抓住轉型的機會。”