界面新聞記者 | 牛其昌

“內卷”的光伏產業鏈并未影響到“賣鏟人”高測股份(688556.SH),作為國內硅片切割領域的細分龍頭,公司在過去一年中繼續延續著業績高增態勢。

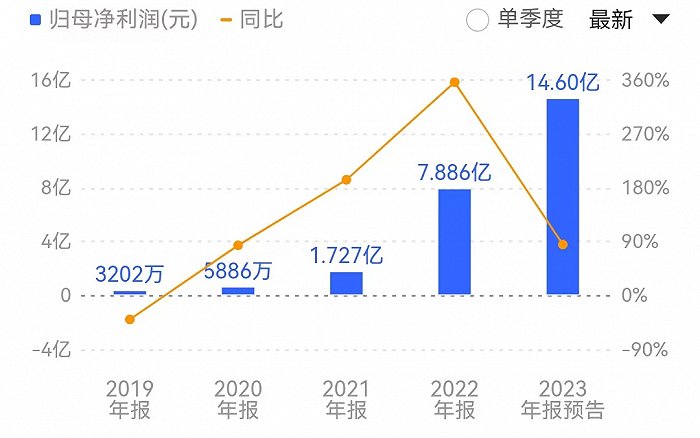

1月23日晚間,高測股份發布2023年業績預告,預計實現歸母凈利潤14.40億元至14.80億元,同比增長82.60%到87.67%;預計實現扣非凈利潤14.00億元到14.60億元,同比增加86.61%到94.61%。

值得一提的是,得益于光伏賽道需求旺盛,高測股份的業績自2022年便開始“起飛”。2022年,高測股份全年實現凈利7.89億元,同比大增356.66%。在此基礎上,高測股份2023年延續強勢,預計全年實現凈利超14億元,幾乎較2022年翻倍。

自2020年上市以來,高測股份在短短三年間業績呈現爆發式增長,截至2023年末凈利潤增長預計超過23倍,放眼整個A股市場也是相當炸裂的表現。

對于去年業績大漲的原因,高測股份總結為三點:

1、2023年全球光伏新增裝機需求持續旺盛,公司充分發揮“切割設備+切割耗材+切割工藝”技術閉環優勢不斷提高產品競爭力,光伏設備、金剛線、硅片切割加工服務各項業務均持續快速發展,業績實現大幅增長。光伏設備訂單大幅增加,龍頭地位穩固;金剛線產能及出貨量大幅增加,基本實現滿產滿銷,競爭力持續提升;硅片切割加工服務業務產能持續釋放,專業化切割技術優勢持續領先,出貨規模大幅增加。

2、2023年公司保持技術優勢持續領先的同時進一步實現降本增效,公司第四季度盈利情況雖受到光伏行業波動的一定影響,但憑借產品和服務的領先競爭優勢及精細的成本控制能力,公司第四季度光伏設備仍實現了大規模穩定交付、金剛線產能利用率基本飽和、硅片切割加工服務仍保持較高開工率,各項業務仍保持了較好的盈利能力。

3、2023年公司半導體、藍寶石、磁材及碳化硅等創新業務設備及耗材產品競爭力持續領先,訂單穩步增長,業績實現大幅增長。碳化硅金剛線切片機技術領先,訂單規模大幅增長,市場滲透率快速提升;磁材訂單規模增長迅速,市占率快速提升;半導體及藍寶石設備及耗材保持持續領先優勢及高市占率。

公開資料顯示,高測股份成立于2006年,總部位于山東青島,是國內領先的高硬脆材料切割設備和切割耗材供應商,主要從事高硬脆材料切割設備和切割耗材的研發、生產和銷售,已實現切割設備、切割耗材及硅片切割加工服務業務全覆蓋。

高測股份的產品主要應用于光伏行業硅片制造環節,光伏行業全球前十名硅片制造企業均為公司客戶。截至2023年三季度末,公司實控人張頊持股比例為29.35%。

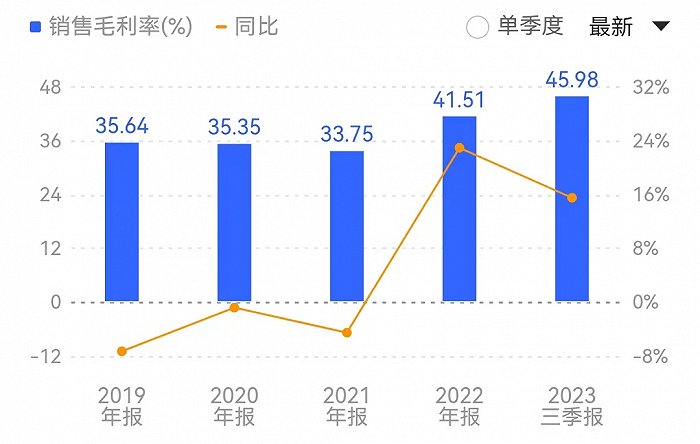

界面新聞注意到,作為國內屈指可數的“切割專業戶”,得益于全球光伏新增裝機需求持續旺盛,高測股份在硅片切割領域的訂單拿到手軟,且銷售毛利率近年來一直保持在40%左右。據同花順數據,截至2023年三季度末,高測股份的銷售毛利率增至45.98%,從而進一步拉動公司凈利潤增長。

具體來看,高測股份的主營業務分為光伏切割設備、光伏切割耗材、硅片及切割加工服務、其他高硬脆材料切割設備及耗材四大類。

其中,在光伏切割設備領域,高測股份的市占率穩居第一。高測股份曾在2023年半年報中提到,報告期內,光伏切割設備訂單大幅增加,并保持了較為穩定的毛利率。

此外,在光伏切割耗材領域,主要產品即金剛線產品,截至2023年上半年,高測股份細線化迭代持續領先,規模優勢逐漸顯現,毛利率不斷提升。報告期內光伏切割耗材實現收入6.90億元,同比增長111.69%。

值得關注的是,在過去的2023年,光伏產業鏈價格步入下行周期,尤其是進入四季度以來,“內卷”的硅料、硅片及組件等價格大幅下降,進而導致光伏行業硅片環節開工率出現波動。這對于“切割專業戶”高測股份影響幾何?硅片切割加工服務產能的落地節奏是否會受到影響?

高測股份表示,硅片價格下降目前對公司切片加工業務訂單及加工費價格沒有直接影響。硅片價格下降對公司剩余片的銷售收入會有一定影響,但對公司硅片切割加工服務業務盈利水平影響比較有限。從長期來看,硅片價格下降有利于激發下游電站投資需求,帶動行業更健康發展。同時硅片價格下降將加劇硅片環節的競爭,具有低成本切割以及具有技術迭代研發能力的優勢產能將會占據先機。

“進入2023年四季度以來,受光伏行業整體波動影響,公司金剛線價格較三季度有所下降,但基于公司產品競爭力及技術領先優勢,以及公司在降本增效方面的持續努力,四季度公司金剛線仍保持了較強的競爭力及較好的盈利能力;切割設備價格相對穩定,設備在手訂單飽滿;切片服務加工費價格相對穩定,硅片切割加工服務目前仍保持了80%左右的開工。”高測股份在互動平臺表示。

而在產能落地方面,高測股份亦表示“不會因為行業短期波動而受影響”。

據悉,高測股份目前硅片切割加工服務產能總規劃102GW,其中光伏大硅片研發中心及智能制造示范基地項目(5GW)、樂山6GW光伏大硅片及配套項目、建湖(一期)10GW光伏大硅片項目以及安陽5GW光伏大硅片項目共計26GW已經落地,建湖(二期)12GW光伏大硅片項目目前在全面爬產,2023年年末公司硅片切割加工服務產能規模可達38GW。此外,宜賓(一期)25GW光伏大硅片項目正在建設中,預計今年上半年釋放產能。

高測股份表示,公司的硅片切割加工服務產能的規劃是基于公司技術領先優勢以及長期市場需求考慮,項目的落地建設不會因為行業短期波動而受影響。

界面新聞注意到,在業績高增的背景下,高測股份還罕見地推出2023年前三季度利潤分配方案,擬現金分紅3.39億元,占公司同期歸母凈利潤的近三成。

對此,高測股份在回應投資者調研時表示,“前三季度公司現金分紅是鑒于公司產品和服務競爭力增強,盈利能力提升,現金流持續改善,自身造血能力不斷增強,綜合考慮公司中長期發展規劃以及公司目前盈利狀況、資金結構等因素,同時積極響應證監會倡導上市公司提高分紅水平的精神,回饋廣大投資者。”

不過反映在二級市場上,高測股份股價表現并不像公司業績一樣亮眼。截至1月23日收盤,高測股份報33.13元/股,自2023年至今,股價累計跌幅達36%。

值得一提的是,公司實控人張頊曾于去年6月以高達50.27元/股的發行價格,全額認購增發股份,募集資金總額9.16億元。此次發行完成后,張頊持有公司股權比例由25.34%上升至29.35%。若按照目前的股價,張頊此次認購股份的市值已蒸發超過30%。