文|奇偶派

在當前瞬息萬變的商業環境中,企業持續發展與成功轉型的能力顯得越來越重要。尤其對于消費品領域的企業而言,如何在市場趨于飽和、競爭日漸加劇的情況下尋找到可靠的“第二增長曲線”,以驅動新一輪的業務拓展與價值提升,保障公司永續增長的能力,成為了決定企業未來命運的關鍵命題。

然而,第二增長曲線的挖掘如同再次創業一般,又談何容易,即便是曾經在市場上長期占據領先地位、業績斐然的若干家企業,也無法拍胸口保證可以及時且有效地探索出適合自己的嶄新增長路徑,但這樣的問題,卻是實實在在地影響著不少的企業。

以食品行業為例,洽洽和衛龍兩大細分賽道中絕對的龍頭,都面臨著相同的困境。

其中,洽洽在過去二十余年里,憑借著深入人心的瓜子產品、供應鏈的建設與日復一日的消費者教育,逐漸成為國內休閑食品市場的翹楚。然而,面對已經到達天花板的行業、日益飽和的市場環境以及消費者對健康、多元產品需求的升級,洽洽面臨著如何在保持原有業務優勢的前提下突破固有品類限制,實現新的業務版塊拓展并驅動整體業績的持續提升的問題。

而衛龍雖然沒有洽洽那么久的歷史,但在享受過辣條這一爆款單品帶來的巨大紅利之后,也逐漸陷入了價漲量縮的死亡螺旋,盡管產品單價不斷提升,但消費者的購買意愿和實際銷量卻在同步下滑,如何推出新產品拯救辣條主業,也成為了衛龍當前亟待解決的重大挑戰。

那么,洽洽和衛龍的“主場生意”究竟遇到了什么瓶頸?他們找到了屬于自己的第二增長曲線了嗎?又能給即將步入同一境遇的企業們哪些啟示呢?

01 洽洽,嗑瓜子吃堅果都少了,怎么辦?

作為瓜子行業的領軍企業,洽洽香瓜子在二十余年的發展中已經樹立了深入人心的產品形象。然而,在這個成功故事的下一頁中,卻是增長放緩、新產品市場反應平淡以及投資者對多元化戰略成效的質疑。

在2023年中,洽洽正式迎來了上述挑戰:主業在多年四平八穩的增長后受突發事件影響迎來了當頭一擊,第二增長曲線也逐漸舉步維艱,直接陷入了瓜子難守正,堅果不出奇的尷尬處境。

2023年半年報顯示,洽洽營收上半年同比微增0.28%,但凈利潤卻大跌23.8%。在這樣一份不好看的財報發出后,資本市場的投資者們立馬用腳投出了反對票,洽洽股票第二日開盤就迎來了跌停。

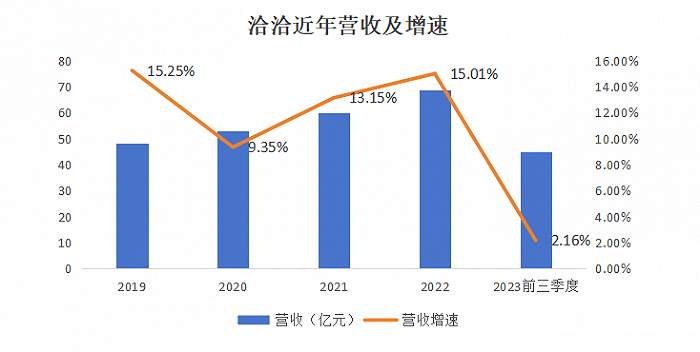

而在11月公布的三季報中,洽洽的業績并無多大好轉,財報顯示,前三季度內公司共實現營業收入44.78億元,營收增速僅為2.16%,相比于過去數年最低也有近10%的營收增速,已經算得上是業績“滑鐵盧”了。

圖源:奇偶派繪制

值得一提的是,在2020年洽洽食品創始人、董事長陳先保就曾給公司設立了“沖百”的戰略目標,要求公司在2023年整體含稅銷售收入超過100億元。但如今來看,洽洽食品今年前三季度業績還未達到既定目標的一半,而且按照當下的走勢,未來五年甚至十年都無法達到當初既定的目標。

而究其業績極限承壓的原因,與洽洽瓜子主業的失速和堅果第二增長曲線進入紅海競爭期,有著脫不開的干系。

關于瓜子主業的問題,在國慶假期前舉行的半年度業績說明會上,投資者針對今年上半年利潤率跌至歷史低點、新品乏力、股價持續下跌的低迷業績表現發出了一連串“靈魂拷問”。對此,洽洽管理層給出頻次最高的解釋就是主要原材料葵花籽的成本上漲。

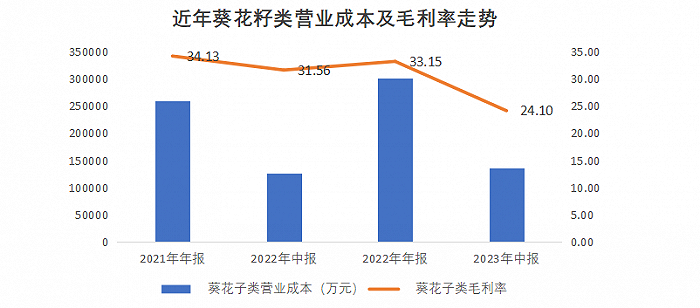

具體來看,洽洽的葵瓜子類產品期內營收同比降2.38%至18億元,營業成本則同比增8.25%至13.66億元,成本明顯上漲導致其毛利率較去年同期下降7.46個百分點,是十年來葵瓜子類產品毛利率首次跌破30%,也成為了洽洽凈利潤雪崩的主要原因。

圖源:奇偶派繪制

但是,作為瓜子行業的寡頭企業,難道洽洽就沒有向上游拓展控制成本的意識嗎?

其實,事實并不是這樣,在過去數年中,洽洽對外多次提及了投資上游生產基地的行為,而無論是普通投資者還是券商賣方,也經常將洽洽對上游的強大控制力當作最大賣點之一,但又為什么公司精心構建起的護城河會如此弱不禁風呢?

對此,洽洽食品方面的解釋是,在除去自有的生產基地外,通過訂單農業模式的采購量占據公司葵花籽采購量的50%,但是由于上游土地租金、人力成本的持續上漲、惡劣天氣的影響導致葵花籽減產等,都導致了葵花籽原材料的上漲,與此同時,葵花籽的出口需求量激增,也給國內市場帶來沖擊。

洽洽還稱目前,葵花籽種子銷售量有較快提升,葵花籽種植面積有較大增長,但能否傳遞到原料采購價格和傳遞多少降幅目前尚不確定。

這樣的回應,也讓市場放下了對洽洽供應鏈的“幻想”,清楚地認識到了洽洽一直強調的優勢也只有均衡采購平抑價格的作用,無法達到完全化解風險的地步。

而跳脫出事件之外,如果說今年葵瓜子成本的激增是突發問題的話,那么“賣不動”的產品則是洽洽長久的隱患。

根據智研咨詢數據,近年來我國瓜子產量及需求量增長趨勢有所放緩;2022年我國瓜子產量約為496.17萬噸,同比增長1.8%;需求量約為474.77萬噸,同比增長3.4%。相比于過去十年的高增速來說,已經進入了緩慢增長甚至不增長的成熟期了。

而對于寡頭洽洽來說更是如此。洽洽曾也嘗試過提價走高端與發布新產品打入下沉市場兩條完全不同的道路,但瓜子的高端市場實在是過小了,而下沉市場則因為瓜子的制作門檻低而受到了巨大的阻力,想要依靠瓜子帶來第二春的洽洽,也逐漸將目光轉向了其他賽道之上。

而洽洽選擇的第二增長曲線,則是同瓜子十分相似、且同為休閑零食賽道中的堅果。

2015年,洽洽食品創始人陳先保為公司定下了新的增長基調,確立了“立足瓜子,發力堅果”的品牌策略,并于2016年推出了小黃袋每日堅果,正式進軍堅果市場。

在入局后的幾年中,洽洽的堅果一路摧城拔寨,高歌猛進,并借助每日堅果這一大單品,沖出了重重包圍中,從2016年至2020年,洽洽食品堅果類產品收入從1.08億元增長至9.5億元,年均復合增長率72.22%,遠高于同期公司10.77%的營收復合增速,堅果類的營收占比也一度將要達到總營收的四分之一。

然而,隨著體量的增加,最初高速的增長逐漸被激烈的競爭所擊破。

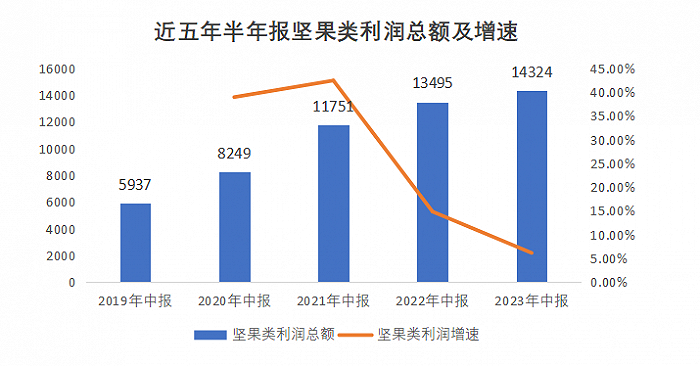

以近五年半年報的數據為例,從最多42%的利潤增速,快速下滑至了2023年下半年的6.14%,而收入增速較去年同期更是下降至了1.59%,意味著堅果生意的好日子,也已經一去不復返了。

圖源:奇偶派繪制

追究起來,市場環境的惡化與公司銷售渠道建設的不足,是導致洽洽堅果生意遇阻的主要原因。

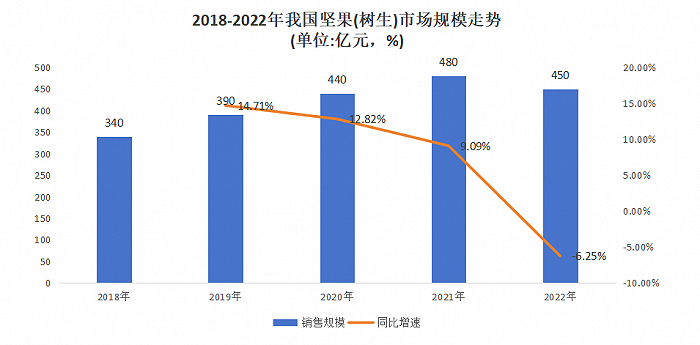

從市場角度來看,堅果行業也逐漸步入了成熟期。2013年到2018年之間,堅果炒貨行業零售收入CAGR為11%,五年間市場空間基本翻番,但在進入2020年后,受到經濟增速放緩、消費萎靡的影響的影響,銷售量大幅度下跌,在2022年,我國樹生堅果市場規模也首次掉入下降區間。

圖源:奇偶派繪制

市場規模增速減緩的另一面,是更為激烈的競爭。作為同質化極強、進入壁壘較低、玩家數量眾多、市場無比分散的行業,堅果商必須要極度壓縮自己的利潤,才能保證不被市場所拋棄。

根據前瞻產業研究院的調研,目前我國堅果(樹生)行業市場競爭格局整體較為分散。

2022年,三只松鼠排名第一,市占率為4.68%,百草味排名第二,市占率為2.97%,沃隆食品排名第三,市占率為2.34%,洽洽食品第四,市占率為2.31%,良品鋪子排名第五,市占率為2.15%。而這樣的市場份額也意味著,除非洽洽能在堅果品類中做出破壞性的創新,否則還將繼續在這個紅海中掙扎。

在市場競爭加劇外,洽洽能給到堅果品類線的銷售資源,也顯得捉襟見肘。

在堅果類產品發展初期,洽洽將瓜子產品的銷售渠道與其共享,確實起到了促進銷售的作用。但隨著互聯網技術的發展與消費者購物習慣的變化,傳統的商超便利店等線下銷售渠道在覆蓋范圍、服務時間和個性化需求滿足等方面逐漸顯現出局限性,也無法充分觸及并激活更廣泛的目標消費群體,特別是堅果的中堅消費者年輕一代,也自然與三只松鼠這樣依靠互聯網起家的零食廠商拉開了差距。

在各種因素的影響下,洽洽食品想要將堅果產品發展成為其第二個增長引擎的想法,恐怕也要成為南柯一夢了。

作為曾經依靠垂直細分拿下瓜子行業第一把交椅、依靠市場敏銳嗅覺讓每日堅果火出圈的洽洽食品,顯然還沒有準備好迎接存量競爭市場的來臨。但這也并不一定是壞事,希望洽洽食品通過不斷創新和優化產品,尋找到真正屬于它的“第二增長曲線”,成為一家常青的企業。

02 衛龍,被困在辣條的價漲量縮死亡螺旋中

如果說,瓜子寡頭洽洽在突發性事件的影響下暴露出了自己的風險敞口的話,那么辣條行業龍頭衛龍所處的困境,要嚴峻更多。

與洽洽的受成本波動而導致凈利潤下滑不同,衛龍辣條正在面臨著消費者買不動、不愿買的尷尬情景。

其中,消費者買不動則是由于衛龍辣條的價格如芝麻開花一般節節攀升。從數據上來看,據公司財報披露,衛龍主營的調味面制品(辣條)、蔬菜制品及豆制品與其他產品在過去數年里都經歷了大幅向上調價的過程,最新單價同2019年相比平均單價更是上漲了45%、24%和84%,而在2023年上半年中,調制面制品單價的漲幅達到了27%,也被人戲稱跑贏了10%——20%增幅的LV熱門包包。

數據來源:市界,圖源:奇偶派

這樣的提價,自然不會令消費者喜悅。

一向喜歡吃辣味零食的趙明表示,當他仍在校園之時,衛龍就是他最喜歡的產品,而幾年前他剛剛參加工作,購買衛龍辣條也可以“肆意”選購,根本不用擔心價格的問題,但現在的衛龍相同包裝的產品加價不增量,性價比著實不高。一些新口味的辣條甚至都足夠扮演“零食刺客”的角色了,確實讓人難以承受。

而之所以衛龍要選擇連續漲價,最核心的原因與衛龍銷量的下滑有關。

財報顯示,2022年,衛龍調味面制品所得收入由2021年的29.18億元減少6.8%至27.19億元,銷量也從2021年的19.36萬噸減少4.30萬噸至15.06萬噸。為了抵消相對高價帶來的銷量下滑影響,衛龍只得繼續提價。

2022年1月至4月,衛龍就曾先后兩次發布產品調價通知函。而過去的漲價,大抵也都是為了提高企業的盈利質量。

但這樣通過提升單價來提高總收入的方法,卻如飲鴆止渴一般,將衛龍公司拖入了價漲量縮的死亡螺旋。如果衛龍只是為了三年五年短期內財報數據的靚麗,那么大可維續這樣的打法。但不要忘記,消費者們想要的只是一份安全、好吃、買得起的零食。

在性價比走低之外,衛龍越來越甜的口味也被人所詬病,甚至被人稱為不辣的甜條,而那些因辣而來的客戶,也在逐漸流失。

此時,看到商機的其他品牌,快速跟進,其中又以同為辣條之鄉湖南平江出身麻辣王子最為典型。麻辣王子不同于衛龍的甜辣口味,堅守最初的麻辣風味,同時價格也十分親民,狠狠地“收留”了一大批因性價比和口味而被衛龍勸退的消費者,并適時開啟創意營銷打法,成為新起的麻辣后起之秀。

在麻辣王子爆火后,衛龍自然不甘將自己的后院交給別人,選擇了迅速跟進,并于2023年9月發布了全新子品牌——霸道熊貓,該品牌不再以甜辣為風格,而是更加偏向巴蜀風味,明擺著就是要與麻辣王子在真正的辣條賽道中決戰。

但推出這樣的子品牌,真的是一個明智之選嗎?

從性價比的角度來看,衛龍精裝大面筋辣條的單價就已經超過了豬肉的價格,而霸道熊貓的價格更是高得令人難以理解,36小包的組合裝竟然要賣近32元,相當于每500克的價格高達27.7元,這樣的“高端”辣條,又怎么能奪回那些因為高價而失去的消費者呢?

從品牌定位的角度來看,“麻辣”的“辣條”市場,實在是太小太小了,根本不值得衛龍專門推出一個品牌來針對,就像瓜子領域寡頭洽洽,也不會因為金鴿在多味瓜子品類中的強勢而推出子品牌。

從企業發展的角度來看,衛龍再推出三個五個辣條子品牌也沒辦法從根本上改變價格上漲銷量下跌繼續價格上漲銷量下跌的窘境,而是應該在辣條的賽道之外,尋求更多的新增長、新增量。環顧衛龍的產品矩陣,除開辣條之外唯一能打的也只有魔芋爽這種單品了,但這款單品早已被市場各大品牌掌握,毫無護城河可言。

可以說,相比于一直在尋找但無果的洽洽而言,衛龍更可怕的是它似乎絲毫沒有認識到辣條業務本身存在的瓶頸,反而還在場內和“小朋友”品牌們打得不可開交,而如果真正撞到了行業天花板,來不及轉身的衛龍或許要付出更慘痛的代價。

03 寫在最后

洽洽與衛龍,兩家在各自細分領域曾獨領風騷的企業,在面對行業瓶頸和市場變化時,其挑戰與困境為其他消費品企業敲響了警鐘。

洽洽食品在瓜子主業增長乏力的壓力下,盡管曾經通過每日堅果實現了短暫的高速增長,但隨著市場飽和與成本上漲,第二增長曲線也開始顯現出疲態。洽洽必須重新審視自身的供應鏈管理和產品創新能力,尋找新的業務突破點,或是在現有產品線上做出顛覆性的升級,以滿足不斷變化的市場需求和消費習慣。

另一邊,衛龍作為辣條行業的龍頭老大,也陷入了一個尷尬的價格與銷量負循環中。過度依賴辣條單品提價策略導致消費者購買意愿下降,加之市場上競爭對手的崛起以及口味偏好變遷,使得衛龍面臨前所未有的挑戰。當下的衛龍急需回歸產品本質,關注消費者的實際需求,同時“居安思危”,拓寬產品線,發掘更多潛在的增長點,避免將所有的雞蛋放在一個籃子里。

兩家企業的故事又一次提醒了我們,無論過去的成就多么輝煌,只有不斷創新、適應市場環境并有效管理風險,才能在激烈的市場競爭中持續前行。

在未來的商業世界里,無論是洽洽還是衛龍,乃至更多同樣面臨轉型挑戰的企業,都需要勇敢地跳出舒適區,探索新的商業模式和產品創新路徑,方能在瞬息萬變的市場環境中永葆活力,實現可持續發展。

參考資料:

1.《衛龍到底在想些什么?!—— 霸道熊貓辣條的三大戰略失誤》,冷啟動超級爆品策略;

2.《洽洽嗑不出新未來?》,DoNews;

3.《第三個十年,洽洽又站在了一道坎面前》,壹覽商業;

4.《資本風云|“瓜子大王”洽洽,失控的原料成本》,創業最前線;

5.《瓜子難嗑堅果“難啃”,洽洽食品苦尋“第三曲線”》,新消費財研社;

6.《營收增速斷崖式下滑,洽洽食品難“自洽”》,于見專欄;

7.《洽洽食品掉入品牌延伸陷阱》,產業科技;

8.《一年暴漲27%!越賣越貴的衛龍辣條,你早就吃不起了》,李砍柴。