界面新聞記者 | 陳慧東

針對溢價六倍收購的虧損海外企業,炬光科技(688167.SH)1月22日晚間公告披露了更多標的公司的財務數據。

去年11月,炬光科技披露重大資產購買預案,公司擬通過全資子公司香港炬光,以自有資金、自籌資金等方式,現金支付購買SMT持有的SUSS MicroOptics SA(以下簡稱“標的公司”、“SMO”)100%股權,交易對價總計7554.05萬歐元,約合人民幣5.83億元。同時,炬光科技承接SMT對標的公司的股東貸款金額為1691.84萬歐元,約合人民幣1.33億元。

1月16日,炬光科技發布公告稱,上市公司已完成對標的公司的股權收購,標的公司為上市公司的全資子公司,納入合并報表范圍。

炬光科技1月17日召開電話會議,針對投資者關心的收購案有關問題進行回應。上市公司回應內容包括標的公司基本情況介紹、交易方案、并購后整合運營計劃及協同效應等方面,投資者也對標的公司的光通信業務、標的公司新客戶的開拓、標的公司的國外客戶、在汽車應用領域的業務發展等方面進行提問。

1月19日,上交所就公司收購資產事項向炬光科技下發監管工作函。

根據炬光科技1月22日所披露的關于收購事項的補充公告,標的公司2023年前三季度呈現虧損情形,主要受收購前標的公司現有客戶對于潛在收購方不確定性和標的公司戰略定位不確定性擔憂導致收入下降、營業成本及期間費用中的人工成本上升、汽車光學產品業務毛利率下滑等因素綜合導致。截至2023年末,標的公司在手訂單約合1.21億元,較截至2023年9月末的在手訂單上升81.27%。預計標的公司2024年可以實現扭虧為盈,預計相關因素不會對標的公司的經營及業績表現造成持續不利影響,標的公司持續經營能力未發生重大不利變化。

公告顯示,標的公司多年來積累了豐富的精密微納光學元器件設計、制程工藝開發經驗,通過持續研發投入實現技術迭代升級和新技術新產品開發,形成了突出的技術研發優勢。多項核心技術均為自主研發。

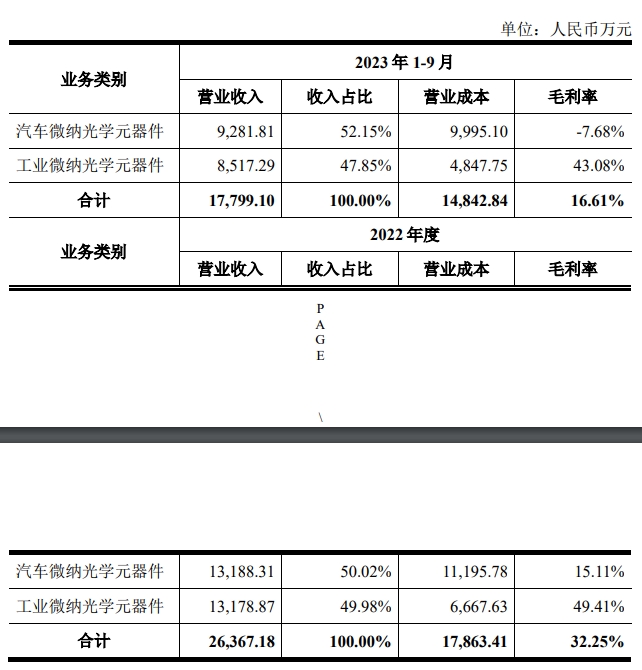

雖然炬光科技稱標的公司2024年有望扭虧,但該公司2023年前三季度毛利率已在大幅下滑。公告顯示,標的公司2023年1-9月綜合毛利率為16.61%,較2022年度下降15.64個百分點。報告期內,占據公司營收“半壁江山”的汽車微納光學元器件業務毛利率由2022年的15.11%降至-7.68%;占比營收48%的工業微納光學元器件業務毛利率由49.41%降至43.08%。

炬光科技還提到,標的公司主體位于瑞士,在適用法律法規、會計稅收制度、商業經營模式、地區文化等方面與公司存在差異。本次交易完成后,標的公司的主營業務將與公司現有業務進行整合,存在因上述差異事項導致整合后業績無法達到預期效果從而對公司業務發展產生不利影響的可能。

商譽方面,上述公告顯示,根據中國企業會計準則的規定,炬光科技本次交易的標的資產屬于非同一控制下的企業合并,本次交易預計將形成約2.84億元的商譽(最終以交割日評估結果為準)。

炬光科技于2021年底上市,在2022年實現營收凈利雙增后,因2023年半導體行業下游需求不及預期,公司業績現大幅下滑。2023年前三季度,公司營收同比減少3.67%至3.84億元,歸母凈利潤大幅減少59.86%至0.43億元。

2023年年底至今,炬光科技股價下跌幅度明顯,由130元/股左右跌至目前的87.98元/股,已跌去超過三成,逼近發行價78.69元/股,較上市之初走出的股價高點231.21元/股跌去六成。

炬光科技1月21日晚間發布公告稱,公司控股股東、實際控制人、董事長、總經理劉興勝提議公司以集中競價交易方式回購公司股份。本次回購的資金總額不低于2500萬元(含)、不超過5000萬元(含)。