界面新聞記者 | 馮雨晨

去年8月發布的減持新規筑起上市公司大股東減持新門檻。時隔數月,協議轉讓這類非二級市場股份處置交易多了起來。

自2023年11月以來,上市公司協議轉讓公告明顯增多。據界面新聞記者不完全統計,2023年11月至今年1月19日,僅滬深兩市已有近百家上市公司發布協議轉讓公告。此外,還有至少15家科創上市公司發布了詢價轉讓公告。

市場人士對界面新聞記者表示,相對于二級市場賣出,通過協議轉讓的方式減持對市場的直接沖擊較小,不過,無論任何形式的大股東減持,都會打擊中小投資者的持股信心。

這百起協議轉讓的出讓方以實控人、控股股東居多。受讓方陣營則涵蓋自然人、國資、轉讓方一致行動人、投資公司等類型,其中,22家私募基金高頻“接盤”上市公司股份頗具看點,含3家私募基金具地方國資背景。

根據相關規定,協議轉讓單個受讓方的受讓比例不得低于上市公司股份總數的5%,并且受讓方有6個月的減持限售期。這對活躍的民營私募基金來說自然考驗運作和管理能力,有市場聲音認為,民營私募基金頻頻“接盤”協議轉讓股份,背后或許是實業資本向金融資本的妥協。

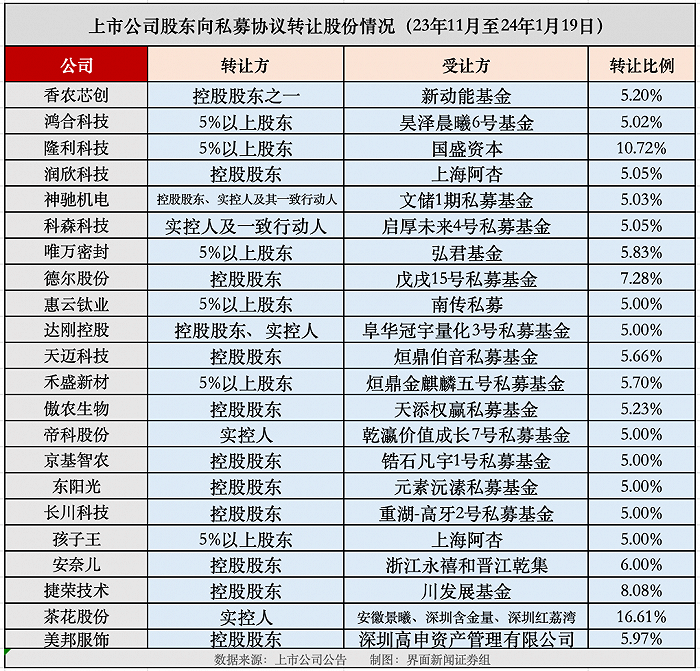

逾20家私募“接盤”協議轉讓

私募基金“激情”參與上市公司的協議轉讓交易。

上述近百起協議轉讓案例中,連年虧損的美邦服飾(002269.SZ)、去年“大牛股”捷榮技術(002855.SZ)、奧司他韋熱門商家東陽光(600673.SH)等22家上市公司大股東協議轉讓的對象均為私募基金,其中有16位轉讓方都為上市公司的實際控制人、控股股東或兩者的一致行動人。

一家來自杭州的私募出手十分闊綽,拋逾9億元“打折”拿下長川科技(300604.SZ)5%的股份。

據長川科技2023年11月27日盤后公告,其控股股東杭州長川投資管理合伙企業(有限合伙)(簡稱“長川投資”)擬將其持有的長川科技3116萬股股份(占總股本的5%),以29.6元/股的價格協議轉讓給杭州重湖私募基金管理有限公司募集設立并管理的“重湖-高牙2號私募證券投資基金”,股份轉讓總價約9.22億元。

這筆協議轉令投資者發出變相減持質疑。發布轉讓公告的2023年11月27日,長川科技37.53元/股的收盤價高出協議轉讓價不少,進一步資料顯示,長川科技實控人為趙軼、徐昕夫婦,徐昕是“長川投資”的執行事務合伙人。

折價“甩賣”并非個例,捷榮技術控股股東同樣低價轉讓股份給私募基金管理人。據公告,捷榮技術控股股東擬以35.02元/股的價格協議轉讓捷榮技術1991.07萬股(占總股本8.08%)給四川發展證券投資基金管理有限公司(簡稱“川發展基金”) ,轉讓價款總額為6.97億元。資料顯示,川發展基金為川發產業互動私募證券投資基金的基金管理人,控股股東為四川省國資委旗下的四川發展產業引導股權投資基金管理有限責任公司。

多位熟悉交易的市場人士認為,私募接手協議轉讓股份有折價是常見的,因為私募通過協議受讓股份通常在5%及以上,受讓后還會受到減持期的限制,“更長的時間意味著更低的成本,有的轉讓給私募時雖然折價幅度小,但是‘折價’也可能會體現在其他的方面,比如后續的定增等資本市場計劃。”

據相關規定,上市公司大股東等采取協議轉讓方式的,單個受讓方的受讓比例不得低于公司股份總數的5%;大股東減持采取協議轉讓方式,減持后不再具有大股東身份的,出讓方、受讓方應當在6個月內,共同遵守任意連續90個自然日通過集中競價交易減持股份合計不得超過公司股份總數的1%的規定,即共用該1%的減持額度,并分別履行相應信息披露義務。

即便如此,有上海私募依舊同時“接盤”兩家上市公司股份。

一家是上海阿杏投資管理有限公司。11月1日,孩子王(301078.SZ)公告,持股5.52%的股東Coral Root擬以6.76元/股的價格向阿杏玄武1號私募證券投資基金協議轉讓其持有的孩子王5%股份;1月9日,潤欣科技(300493.SZ)公告,控股股東上海潤欣信息技術有限公司及其兩位一致行動人擬協議轉讓2550萬股(占總股本的5.05%)給阿杏武侯私募證券投資基金。上述兩支私募基金均由上海阿杏投資管理有限公司管理。

另一家是上海烜鼎資產管理有限公司。12月18日,天邁科技(300807.SZ)公告,控股股東郭建國擬以25.55元/股的價格向烜鼎伯音私募證券投資基金協議轉讓5.66%股份;12月5日,禾盛新材(002290.SZ)公告,持股5%以上股東李云飛擬以11.51元/股價格向烜鼎金麒麟五號私募證券投資基金協議轉讓5.7%股份。上述兩支私募基金均由上海烜鼎資產管理有限公司管理。

協議轉讓也要遵守減持新規

一般而言,股東減持方式包括集中競價、大宗交易、協議轉讓、科創板詢價轉讓和配售、司法強制執行、繼承、遺贈、依法分割財產等。

去年8月的減持新規念緊上市公司大股東在二級市場減持的“緊箍咒”,監管從破凈、破發、分紅情況三個指標進行了減持限制。另一邊,這也讓協議轉讓等非集中競價及大宗交易的股份處置交易受到關注。

如何看待上市公司協議轉讓是否會成為變相減持的“羅馬大道”?有滬市上市公司董秘人士對界面新聞記者表示:“協議轉讓只要信披程序到位無可爭辯。因為轉讓協議股份后,該遵守減持新規的還要遵守。”

上海明倫律師事務所王智斌律師介紹,協議轉讓本身就是減持的方式之一,需要符合減持規則的約束。相對于二級市場賣出,通過協議轉讓的方式減持對市場的直接沖擊較小,不過,無論任何形式的大股東減持,都會打擊中小投資者的持股信心。

活躍的私募“接盤”上市公司5%的股份后也須遵守相應規定。上述22家私募機構或私募基金協議受讓股份比例均在5%及其以上,隆利科技股東向上海國盛資本管理有限公司(代表上海國盛海通民企高質量發展私募投資基金合伙企業(有限合伙))協議轉讓股份比例最高,達到10%,后者將成為隆利科技第二大股東。

值得一提的是,和捷榮技術一樣,“接盤”隆利科技協議轉讓股份的上海國盛資本管理有限公司同樣具國資背景,其控股股東為上海國盛(集團)有限公司,由上海國資委控股,另外受讓香農芯創協議轉讓股份的無錫高新區新動能產業發展基金(有限合伙)亦為無錫國家高新技術產業開發區國有資產監督管理辦公室控制。

3家國資私募基金均是跨區域收購A股上市公司股份。中國企業改革與發展研究會研究員吳剛梁表示,地方國資背景的產業基金投資會有一些區域產業整合的考慮,一般而言,國資投資上市公司,都是希望能夠為當地引入產業,即使是收購外地的上市公司,也是希望上市公司未來在當地投資建廠,或者與當地企業形成上下游產業鏈方面的合作。

其余19家為民營私募,對于上市公司實控人、控股股東等關鍵角色為何愿意協議轉讓股份給外部私募,王智斌律師向界面新聞記者介紹,某種意義上而言,控股股東轉讓控制權于私募基金,代表了實業資本向金融資本的妥協,這是資本市場不可避免的現象。

上述董秘人士從更長遠層面提到:“有的大股東這樣做或許是為了降低持股比例,避免以后減持等方面的政策限制可能更多。”

多家控股股東協議轉讓為“還債”

整體看近百家上市公司發布的協議轉讓公告,協議轉讓股份比例最高的幾家上市公司是顧家家居(603816.SH)、三湘印象(000863.SZ)、鳳形股份(002760.SZ)、茶花股份(603615.SH)、上海萊士(002252.SZ),分別為29.42%、25%、23.28%、22.09%、20%。

而通過轉讓高達20%的股份,鳳形股份實控人將再度“賣殼”,顧家家居實控人和上海萊士股東將“套現”百億元,三湘印象則將“擁抱”國資,茶花股份實控人家族拋售逾5000萬股。

另有相當一部分上市公司大股東協議轉讓股份目的明確是為了“還債”。

例如,青松建化(600425.SH)、天禾股份(002999.SZ)大股東分別向“債主”協議轉讓4000萬股、1400萬股,均為抵償債務。美邦服飾、傲農生物(603363.SH)賬上資金告急,均是控股股東協議轉讓股份以換取轉讓對價償還債務及支持公司發展。

*ST西域(300859.SZ)、世名科技(300522.SZ)、凌鋼股份(600231.SH)、維爾利(300190.SZ)幾家公司則是為了解決股票質押問題,控股股東及5%以上大股東協議轉讓股份以償還質押融資或履行質押回購違約責任。

從受讓對象來看,除了上述的三湘印象,海王生物(000078.SZ)、大晟文化(600892.SH)、紅旗連鎖(002697.SZ)、天汽模(002510.SZ)、電工合金(300697.SZ)等上市公司實控人或控股股東均通過協議轉讓使投向國資“懷抱”。

在外部自然人“接盤”協議轉讓股份案例中,惠倫晶體(300460.SZ)、永冠新材(603681.SZ)、羅普斯金(002333.SZ)三家公司協議轉讓股份比例最多,均在6%以上。惠倫晶體控股股東擬向自然人黃天歌協議轉讓股份的比例高達惠倫晶體股本總額的10%,這將直接導致惠倫晶體控股股東實控人生變。