文|紅餐網 簡煜昊

編輯|景雪

國家統計局公布的最新數據顯示,2023年,全國餐飲收入52890億元,同比上升20.4%。

如今,邁入2024,站在歲末年初這個特殊節點上,我們回顧了餐飲業過去一年里發生的一些深刻變革,并基于現狀,對未來做了簡單的預判,權且管窺,以期洞見。

規模突破5萬億,2023年中國餐飲業迎來八大變化

結合過去一年餐飲行業的動向及輿情熱點,我們總結概況了餐飲業的一些變化,主要包括以下八方面:

1、新型餐飲業態不斷興起

2023年,餐飲行業誕生了一批新的網紅業態。先是竹筒奶茶走俏江浙滬,隨后,全國各地興起一批賣竹筒奶茶的門店;再往后,淄博燒烤火爆出圈,成為現象級的餐飲事件;還有各類以新中式為特色的門店,包括新中式茶館、新中式饅頭、新中式糖水鋪等新模式門店引發市場不小的關注。

但如今再來看這些新業態,大部分已開始降溫,部分業態甚至沒熬過半年。

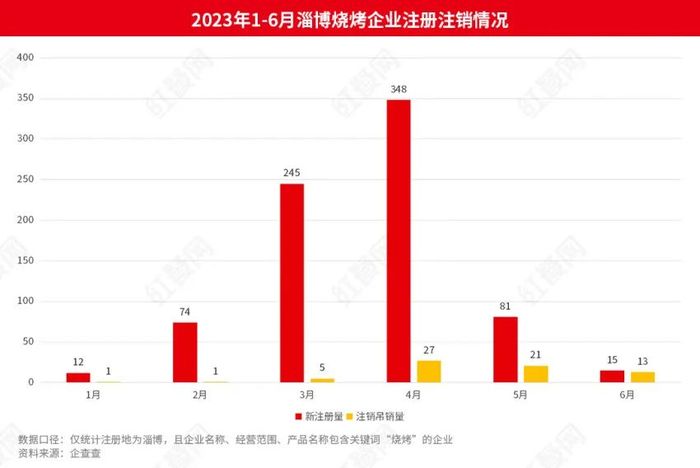

比如淄博燒烤,于去年3月火爆出圈,并在“五一”沖上頂峰。但五一過完沒多久,淄博燒烤便迅速“退燒”。不少跟風開燒烤店的創業者損失慘重,有的甚至血本無歸。

圖片來源:紅餐大數據

還有突然走紅的“新中式饅頭”,也掀起創業熱潮,在北京、杭州、上海、青島等城市出現了一批“饅頭鋪”。但不到一個月,就有不少創業者在各個社交平臺上現身說法,稱加盟開新中式饅頭店,虧損是常態,投入全打了水漂。

此外,像竹筒奶茶、圍爐煮茶、新中式茶館、成人小飯桌等網紅業態,在經歷短暫的“高光”后也迅速冷卻。

這些網紅爆品、網紅業態、網紅餐飲現象的生命周期越來越短。這背后,一方面是消費者日趨理性,更加務實,不再盲目被種草;另一方面,速生速死的網紅餐飲業態往往沒有真實的市場需求作支撐,虧損、倒閉只是早晚的事。

拋開網紅的外衣,做餐飲終究還是要回歸餐飲的品質。網紅餐飲想要真正成為“長紅”,還要習得不少本領。

2、餐飲聯名營銷大戰打響

2023年,一眾連鎖餐飲品牌不僅通過聯名營銷推出了花式新品,還探索出了更多新玩法。

- 瑞幸聯名茅臺推出醬香拿鐵,引爆全網,首日賣出了542萬杯,銷售量超過1個億;

- 海底撈聯名米菲推出周邊系列產品,給火鍋增添不少萌趣;

- 奈雪的茶和薄盒APP推出的“范特西奶茶”,引發了消費者的“回憶殺”和搶購潮;

- 喜茶和奢侈品品牌FENDI聯合推出“FENDI喜悅黃”

……

這些聯名,無論是在玩法還是聯動對象上,都變得更加多元。其中,聯名動漫、熱播影視劇、動畫IP、人物IP的現象更為普遍。憑借著聯名營銷,不少品牌也賺足了眼球,并帶動著銷售業績的提升。

圖片來源:紅餐網攝

但也要注意,并非所有品牌都靠聯名營銷實現了“名利雙收”。

- 喜茶和景德鎮中國陶瓷博物館聯名款“佛喜茶拿鐵”因涉嫌違反宗教事務管理條例被約談,產品很快被下架;

- 必勝客聯動網游“原神”時,因下單人數太多導致APP崩潰;

……

目前來看,餐飲品牌要做好聯名營銷面臨的挑戰依然不少,畢竟伴隨聯名營銷越來越普遍,消費者的心動閾值已越來越高,餐飲企業想要通過聯名營銷實現1+1>2的效果也會越來越難。

聯名營銷的本質是雙方流量池互換,是為了實現雙贏。對餐飲品牌而言,聯名營銷絕不是簡單的兩個品牌/IP相加,而是要真正做到“資源互用、價值齊升”,才能在市場競爭中占據更加有利地位。

3、超低價團購席卷餐飲業

年初,瑞幸和庫迪先后推出9.9元一杯的咖啡,正式將咖啡帶入“9.9元時代”。此后,咖啡品牌紛紛價格下探,廣州、南京等地甚至出現了1元喝咖啡的獨立咖啡店。

沒過多久,低價這股風就刮進了新茶飲賽道,喜茶、奈雪也相繼推出了9.9元喝奶茶的活動。

西少爺、和府撈面、賈國龍中國堡等快餐品牌也紛紛放下身段,將部分30多元的產品降到了10元左右。一直走平價大眾路線的南城香、和合谷、嘉和一品等品牌更是沒閑著,將一份早餐的價格打到了3元左右。

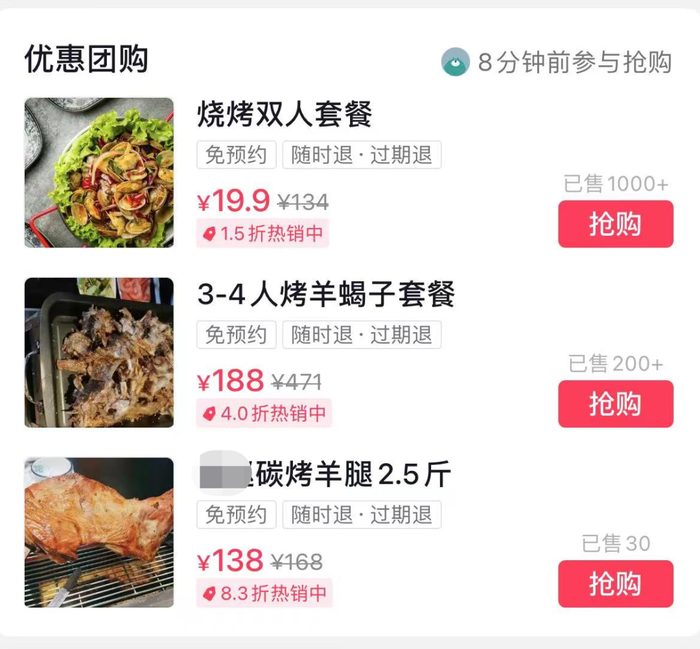

在火鍋領域,小龍坎原本470元的火鍋4人餐,開啟超低價團購,只需要177元;重慶一家火鍋店派發“低價券”為門店引流,只要39.9元,就能享受火鍋店“五葷”“五素”超值套餐;還有做正餐的餐飲店甚至推出了9塊9抵100元的優惠券……

圖片來源:截圖自大眾點評

2023年,殘酷的價格戰在餐飲業不斷上演。

事實上,“低價”不是2023年才出現的玩法,但在2023年卻尤為突出。當餐飲業進入存量競爭時代,門店都亟需獲客和生存,低價是最直接且有效的手段。

但對絕大部分餐飲商家來說,拼低價并非長久之計。以新茶飲為例,產品基礎的原料既有奶、茶,還有各種鮮果和小料,每一類原料又有多種類型,在多種原料構成,且保障品質的情況下,要持續卷入價格戰,打出低價,幾乎很難盈利。

類似瑞幸這樣的萬店品牌,敢喊出“至少持續兩年9.9元的活動”,無非是規模體量上去后,在供應鏈端的議價能力更高,從而原料成本能進一步壓縮,實現了‘薄利多銷’。

更進一步來看,連鎖品牌未來若要長期卷入價格戰,對很多加盟商來說,也意味著要割讓自己的利益。長此以往,加盟商能同意嗎,也要打上個問號。

4、一半罵聲、一半掌聲的預制菜

過去這一年,預制菜,正遭遇冰火兩重天!

政策端,預制菜一路上揚,被寫進中央一號文件,全國首個本科預制菜產業學院成立,各地政府紛紛“出手”、爭搶“預制菜之都”……

產業端,張核子、統一等企業紛紛跨界而來布局預制菜;叮咚買菜開出50億元訂單,招募預制菜合伙人;盒馬則新增預制菜為一級部門……

但在消費端,預制菜的爭議,卻幾乎沒斷過。“預制菜進校園”“預制菜占領餐廳”等信息引發了一波又一波的負面輿論和情緒。

從商業角度出發,預制菜是食品工業化的產物。預制菜的出現改變了中國餐飲的經營模式,解決了餐飲經營中“人、效率、成本”等諸多困擾行業發展的難題,同時也大大降低了餐飲經營的門檻。有公開數據顯示,預制菜能夠讓餐廳的利潤率提升7個百分點。

但目前來看,針對預制菜的定義、概念還沒有官方明確規定,導致其很多時候被粗暴地定義為了“料理包”,公眾對于預制菜仍存在不小的“誤解”。

總的來看,預制菜想要贏得消費者、市場的青睞,勢必還有很長一段路要走。

5、餐飲企業加速擁抱資本市場

2023一開年,一則有關食品餐飲連鎖行業被列為“紅燈行業”的消息引發業內關注。彼時,不少餐飲投資人士推測,證券監管機構對食品餐飲行業“一刀切”的概率不大,但接下來餐企上市的審批標準和流程大概率會更為嚴格。

過去一年,餐飲相關企業的上市之路確實多有坎坷。包括老鄉雞、鄉村基、蜜雪冰城、德州扒雞、鮮美來、阿寬食品等紛紛主動撤回IPO申請。此外,撈王鍋物料理、七欣天、楊國福麻辣燙、綠茶餐廳等向港交所遞交的上市招股書也均已失效。

但這仍然不能阻擋餐飲企業對資本市場的向往。

2023年8月,茶百道向港交所遞交了招股書;古茗、滬上阿姨、霸王茶姬、新時沏等茶飲品牌也被傳出欲沖擊上市的消息;蜜雪冰城折戟A股后也有了轉戰港股的消息傳出。

圖片來源:古茗

2023年底,鍋圈成功上市,小菜園也再度獲得融資。業內還在準備申請IPO、沖刺資本市場的餐飲企業已不在少數。

連鎖餐飲品牌擁抱資本市場,無非是希望獲得大量資金的支持,從而進一步擴大規模,構筑規模優勢。

總的來看,資本市場對餐飲消費還抱有信心,未來或將還有一大波餐飲相關企業涌向資本市場,餐飲行業的集中度和連鎖化率也將越來越高。

6、餐飲商家搶進直播間

2023年,可謂是“餐飲直播元年”。海底撈、茶百道、絕味鴨脖、太二、朱光玉火鍋館等眾多餐飲品牌紛紛發力直播業務。

海底撈生日嘉年華直播活動實現銷售破億;絕味鴨脖首次開播,在抖音直播平臺的交易額超過6600萬,成交訂單數量超280萬單;太二酸菜魚的首場直播,開播不到6小時,銷售額也突破了1億元;越來越多的餐飲商家通過線上直播探索出新的獲客方式,帶動品牌聲量和門店銷量的雙重增長。

圖片來源:太二直播間截圖

與此同時,“餐飲+直播”的模型也在不斷地迭代。直播內容方面,開始愈加多樣化,從展示產品、案例,到講述企業的故事、價值觀等,餐飲商家的直播變得更生動、更有內容,更具傳播性。

直播形式方面,從直播間發放團購優惠券、聘請達人進行新品宣發,發展到如今,越來越多餐企開始邀請明星作客直播間,甚至有餐飲老板親自下場,在直播間為自家品牌帶貨、宣傳。

餐飲本質上是一門流量生意,過去人們更關注“黃金店鋪”帶來的線下流量。而現在,線上平臺早已成為不容忽視的流量獲取渠道。

流量在哪,生意就在哪。如何通過直播找到精準用戶,推動品牌快速發展,探索出新的增長路徑,對餐飲品牌來講,還是一門需要學習的功課。

7、明星餐飲“一地雞毛”

2023年,明星餐飲的日子普遍不太好過。

韓寒開設的餐廳“很高興遇見你”,被曝虧損近千萬元;陳赫的“賢合莊”全國門店大幅收縮;因“特許經營合同糾紛”,明星關曉彤與天然呆奶茶被起訴;還有薛之謙的“上上謙火鍋”、Angelababy投資的“斗鎏火鍋”、孫藝洲與他人聯合創辦的灶門坎鹵味燒烤等一批明星餐廳或被曝關門歇業、或閉店收縮,經營狀況都難言樂觀。

圖片來源:微博評論截圖

過去數年,因為餐飲行業門檻低,很多明星都看上餐飲這門生意。但在實際經營過程中,明星餐飲卻鮮少有成功案例,各家明星餐飲甚至因產品品質、加盟糾紛、管理不當等問題頻上熱搜,惹來不小的爭議。

事實上,很多明星開餐廳,不是為了做品牌,而是在試手氣,看能不能利用自己的名氣和流量賺點錢。若成,皆大歡喜,收入翻倍;若不成,也只是副業探索失敗,無傷大雅。

殊不知,餐飲是勤行、苦行,且餐飲的商業體系極其復雜,明星不能躬身入局,將自己置入真實的創業環境下,就很難成功。

流量只是助跑器,任何商業能存活、能持續盈利都要回歸商業的本質,都要以產品、服務為核心,跑通經營模式。

倘若明星餐飲的模式中,只有流量,沒有用戶需求、沒有產品特色、沒有運營模式,更沒有做餐飲的初衷。那最終的結果,就只會是被市場無情的拋棄。

8、“萬店俱樂部”不斷壯大

“招兵買馬”“搶市場”“轉守為攻”成為眾連鎖餐飲品牌2023年發展規劃的關鍵詞。

茶百道、滬上阿姨、書亦燒仙草、麥當勞中國,肯德基、漢堡王、賽百味、瑞幸咖啡、喜茶等連鎖餐飲品牌開始不約而同加碼開店。

通過開放加盟、進軍海外等策略,大部分連鎖餐飲品牌門店規模開始一路狂飆。瑞幸咖啡、肯德基、鍋圈食匯甚至成功邁過“萬店”門檻。算上此前的正新雞排、華萊士、絕味鴨脖、蜜雪冰城4個萬店品牌,餐飲行業的萬店品牌達到7個,“萬店俱樂部”不斷壯大。

圖片來源:瑞幸咖啡微博

門店規模擴大,讓這些連鎖品牌具備了更強的規模效應,也繼而在成本管控、利潤提升方面有更大發展空間,保持更好的發展態勢。

但也要注意,隨著規模擴張,品牌的管理難度、運營成本也會隨之提升。當整個餐飲市場的競爭愈演愈烈,市場已經來到了搶身位的階段,越來越多品牌想要講好“萬店”故事,也并非易事。

另外,在連鎖餐飲品牌紛紛加碼開店的另一面,一些餐飲品牌已經式微。

企查查數據顯示,截至2023年12月21日,國內餐飲企業注吊銷數量超過126.5萬家。

更別提無數勢單力薄的小品牌、小門店,倒下的更是不盡其數。

但說到底,一批倒下,新的一批也在不斷崛起。餐飲作為民生產業,在中國經濟發展中仍然有著舉足輕重的作用。

2024年餐飲行業發展前瞻,五大趨勢值得關注

進入2024年,面對變幻莫測的未來,餐飲人該如何撥開迷霧,抓住新機遇?餐飲行業又可能出現哪些新的發展趨勢?

基于過去一年餐飲業的發展情況,我們也大膽預測了以下幾點:

1、高質價比產品、剛需品類仍然是餐飲消費主流

紅餐產業研究院發布的《2023年中國餐飲消費趨勢》顯示,目前國內消費市場已經出現第四消費時代的特征,消費者的樸素、實用意識正在引領社會的新消費潮流。換句話說,消費者在花錢方面會變得更保守、更理性。

理性消費并不意味放松對品質的追求,未來消費者本質上還是希望花最少的錢,享受不錯的品質。在用餐方面,也會拒絕超額消費,選擇剛需性的產品進行消費。

這樣的消費趨勢短期內難以改變,在這樣的消費趨勢下,平價優質的餐飲模式更受市場青睞,而那些高價低質的品牌會更難立足。

2、擴大門店規模仍然是主旋律,餐飲連鎖化程度進一步提升

上述提到平價優質的產品會大行其道,這樣的模式下,必然意味著微利,賺錢要靠薄利多銷,而這并非所有餐飲企業都能承受。

只有連鎖品牌通過加密門店布局、加速擴大門店規模,才能構筑門店規模優勢,從而在上游端獲得更多議價能力,有效控制成本,支撐降價后的盈利。

圖片來源:紅餐大數據

這也意味著,餐飲連鎖化程度會進一步提升。

美團方面的數據也顯示,2018-2022年中國餐飲連鎖化率持續走高,從2018年的12%發展至2022年的19%。不過對比美國54%的餐飲連鎖化率,中國餐飲連鎖化率仍然有較大提升空間。

3、“加盟為主、直營為輔”,餐飲加盟市場進入深水區

放眼整個餐飲業,如今還堅持直營模式的品牌已微乎其微。進入存量競爭時代,無論是出于經營壓力的考慮,還是想在“卡位賽”中搶占先機、占據有利位置,加盟都是“優選項”,甚至是“續命”的主要手段。

又因為連鎖品牌具備“模式成熟、投資風險低、節約時間成本”等特點,故而加盟開店也是不少餐飲創業者的首選。供需兩旺,多方因素推動下,明年的餐飲加盟市場勢必會更加火爆,甚至像高校、醫院、景區、加油站等渠道,未來都可能是連鎖品牌加盟開店的拓展方向。

圖片來源:瑞幸官方公眾號

“直營的盡頭是加盟”,在可預見的未來,大部分連鎖餐企會傾向于選擇以少量的直營店作為品牌發展的樣板,放更多精力在加盟開店方面。“加盟為主、直營為輔”的趨勢將不可阻擋。

4、加碼供應鏈,餐企加速向上游端延伸

如今,越來越多連鎖餐企開始關注全產業生態的構建,不斷夯實從原材料產地、工廠、倉儲物流,到門店經營的整個閉環,甚至向產業上游端布局。

尤其在品牌開店熱情持續高漲的情況下,品牌要保證更廣范圍內門店的產品穩定供應,實現營收與市場規模齊增,供應鏈建設是必不可少的一環。

就2023年沖刺資本市場的幾家連鎖餐企的發展情況來看,也都在不約而同加碼供應鏈建設,且多是向產業上游端延伸。

新茶飲建設水果原料種植基地,快餐企業收購肉禽加工廠,火鍋企業增加底料、符合調味料的生產線……2024,連鎖餐企對供應鏈的押注只會有增無減。

5、擁抱線上,餐飲業進入數智驅動時代

紅餐產業研究院研究發現,餐飲業歷經了互聯網興起的單機時代、流量線上化的O2O時代、業務數字化管理的云服務時代、生態互聯時代后,2024年將進入“數智驅動時代”,包括開店決策、菜品設計、客戶管理、定價、選址、促銷等絕大部分經營環節都將依靠智能系統來決策、實施。

與此同時,伴隨人工智能、大數據、AR/VR等科技的成熟,也將推動餐飲全產業鏈的智能化升級。數智化會成為連鎖餐企比拼的核心要素,也將助力整個行業實現跨越式發展!