文|侃科技

去年3月,華為聯合中國電力企業聯合會、中國電動汽車百人會等多家單位發布了一個《中國高壓快充產業發展報告(2023-2025)》。

現在來看,華為這篇探討高壓快充技術發展趨勢和應用前景的報告,多少有些給自家超充業務鋪路的意味。

9個月后在2023世界新能源汽車大會上,華為終于放了大招:2024年底前提供10萬臺以上全液冷超充設備,70萬+公共充電槍,覆蓋全國340座城市,并建設4500座以上高速超充站。

要知道華為液冷超充樁去年10月才下線,目前覆蓋場站僅有300+,對應小幾千個充電槍。而且此前市場預期是2024年建成1萬臺,這10倍的增長著實震驚了業界。

作為對比,中國充電樁數量第一的蔚來,截至到2023年年底累計建成20455根,其中超充樁只有9300根;寶馬和奔馳成立的合資公司,計劃2026年前在中國建設大約七千根超充樁;全球第一的特斯拉截至2023年共有5.5萬個超充樁。

也就是說,華為要在一年時間里不僅把新勢力和傳統油車甩在身后,也要把特斯拉挑落馬下,它能做到嗎?

為什么是超充?

討論華為能否做到之前,先來解釋一下什么是超充。

按照充電時間的長短可以把電動汽車充電樁分為慢充、快充和超充三類。區別在于電壓和功率,比如慢充的輸入電壓為220V,充電功率多為7kW,快充則升至380V和60kW。

超充和快充一樣使用直流電,不過功率更大、充電時間更短。超充在業內一般定義為:具備單槍充電功率不小于350kW,最大輸出電壓不小于1000V,持續充電電流不小于400A。

通俗來說,三相120kW-360kW的超充樁,只需10-20分鐘即可充滿40kWh容量電池,而單相7.2kW的慢充樁則需要6小時,差距不可謂不明顯。

懸殊的落差就導致用戶需求的一邊倒。

中國充電聯盟聯合能鏈智電發布的一份《2022中國電動汽車用戶充電行為白皮書》顯示,高達72%的用戶充電時選擇120kW及以上的大功率充電設施,僅有2%用戶選擇30kW以下的充電設施。

資料來源:鋰解、億歐智庫

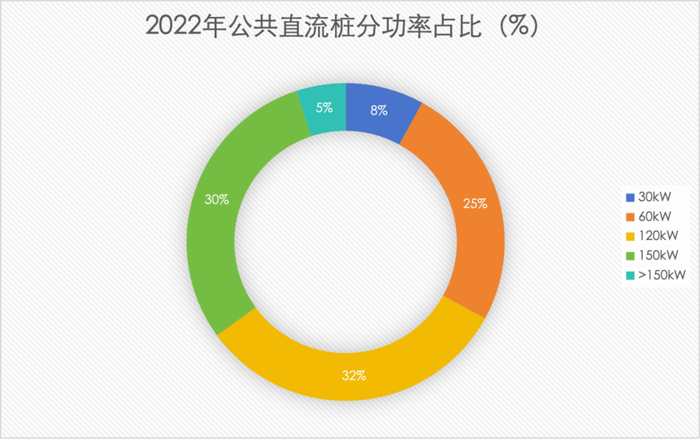

但目前已建設的充電樁以小功率慢充為主,2022年我國公共直流充電樁150kW以上的高功率樁市場占有率僅有5%。

大功率快充基礎設施數量的不足,最主要的原因還是對應車型太少。2022年688.7萬輛的新能源汽車銷量中,大約只有5萬輛800V高壓快充車型。

進入2023年,800V高壓快充車型扎堆上市。華安證券此前預計,2023年高壓快充車型銷量約121萬輛,占純電車的21%。也就是每5輛純電車中就有1輛是高壓快充車型。

理論上,密集上市的800V高壓車型能帶一下超充,但實際上效果有限,截至2023年12月31日,極氪、蔚來、小鵬、理想加起來才3861根。

而進展緩慢的原因,一方面是車企自建超充場站成本太高,另一方面就像棉花糖里沒棉花,魚香肉絲里沒有魚,車企賣力宣傳的800V高壓車型也是有水分的。

所謂的800V不是一個準確數值,而是作為中間值,統指市面上電壓范圍在550V-930V的整車高壓架構,涵蓋電池系統、電驅系統、充電系統、功率器件等全套高壓部件。

因此像小鵬G6這樣動力電池額定電壓551V的車型也算壓線進入800V領域,但額定電壓只有530V的極狐阿爾法T5就有待商榷了。

而且,大部分800V高壓車型都配備了升壓器,如蔚來NT3.0、理想MEGA、智己LS6,主打一個向下兼容,通用500V充電樁。

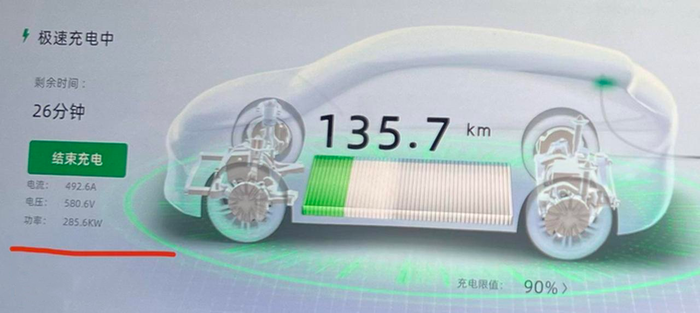

雖然參數上打折,但800V車型較400V車型還是有效率上的提升。例如小鵬G6在自家超快充樁上,能達到電壓580V、電流492A、功率285kW;在第三方國標樁上,則是電壓558V、電流250A、功率140kW。

意味著即便在第三方充電樁,整體充電速度也比400V車型快一倍。而隨著更多800V高壓車型推出,電動車用戶群體從先鋒用戶轉向大眾用戶,消費者的主要訴求從續航里程變為補能效率,更多支持超快充的充電樁鋪設就被提上日程了。

為什么難落地?

智界S7發布后不久便喜提了一個外號——“只能加95號汽油的電動車”,原因是該車僅支持750V以上快充,無法適配500V低壓樁。

不能向下兼容的原因,客服的回應是智界S7采用全系800V高壓平臺,坊間猜測可能成本有限所以才閹割了升壓器。

這也讓外界將華為造樁和造車聯系到了一起。

按照華為的思路,造樁的業務邏輯和造車如出一轍,自己不建樁,而是幫助運營商造好樁。前期自建場站的目的主要是為行業提供樣板,后期還是要與國家電網、南方電網以及特來電等運營商合作。

本質上,華為造樁的角色還是一個技術方案輸出方,而且還能趕上一波“基建紅利”。

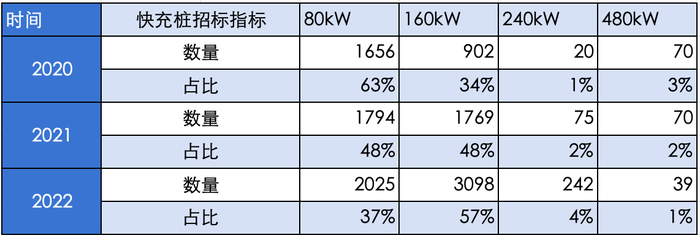

在國網快充樁招標中,80kW充電樁占比已從2020年的63%下降至2022年的37%,而160kW和240kW分別從35%和1%上升至57%和4%。

資料來源:國家電網

在這種情況下,華為的10萬根超充樁計劃,看上去是一筆穩賺不賠的買賣。不僅能把液冷超充的方案向全行業輸出,滿足大眾用戶的快速補能需求,還能助推自己的智選車業務。

但凡事沒有百分百,周華健大哥告訴我們,不經歷風雨怎能見彩虹。對華為而言,風雨就是阻礙超充落地的兩個核心因素:車端功率半導體和配電網負擔。

因為800V方案對于硬件要求增加,400V平臺的車必須要升級到碳化硅,車端對于超充的硬件才能達標。而芯片短缺問題一直是汽車行業存在的問題,所以對800V的配置會有影響,且車端還要有適配800V方案的動力電池。

但這些都不是核心因素,配電網端的問題可能才是關鍵。

通常情況下,現有配電網絡的設計并不能滿足超充規格,市面上快充樁功率小則幾十kW,大則幾百kW,這樣的大功率充電樁接入使用時會產生高電流和沖擊電壓。

比如上文提到的小鵬G6,在其S4超充樁充電的峰值功率可達287kW。充電是快了,還得電網承受得了才行。

辦公樓的單位用電指標是30-70W/m2,一棟15層的寫字樓,按每層1500平估算,功率在1.1MW。而小鵬S4超充樁,最大功率達480kW,3個超充樁同時使用,最大功率可能干過1棟寫字樓。

而且高壓快充對電網的影響還包括峰值負荷。把電網看成一根皮筋,它要有一定的彈性以應對隨機的負荷峰值,但如果峰值負荷太大,超出伸展極限,皮筋就會斷掉,電網就會出問題。

對于配電網端的可行性,目前業內提出通過微電網、共享儲能解決超充對電網穩定性的沖擊。

微電網是指由分布式電源、儲能裝置、能量轉換裝置、負荷、監控和保護裝置等組成的小型發配電系統,是解決分布式電源直接接入電網所引起一系列問題的有效手段。

但目前來看,上述方案可能在成本問題上無法做到最優。

以美國Electrify America一個350kW大功率超充站為例,配置一套特斯拉 350kWh、功率為210kW儲能系統,價格約21萬美元,約為140萬人民幣。而一座A480,5座120kW充電樁的超充站在不含地租的條件下總成本約為112.2 萬元。

液冷超充樁初始成本較高,通過配置儲能解決電網容量不足、調節電網負荷的問題,也增加了較多的初始投資成本。

焉知新能源汽車此前分析,如果想要建設全是超充樁的超充站,配合儲能一座站的成本至少200萬起。而蔚來一座2代換電站不含電池跟地租情況下的成本約125萬元。

不過,有機構認為應用充電度電成本,代替初始投資,衡量充電場站投資收益。

充電網作為重要的新型基礎設施,應考慮未來技術迭代和標準升級,改變簡單比較單瓦成本的思路,引入全生命周期的充電度電成本進行評估。

資料來源:電動汽車超級快充產業峰會

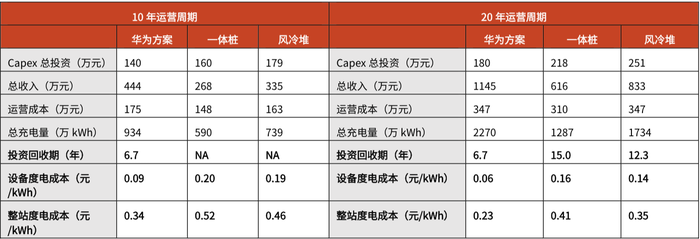

據長虹集團測算,華為全液冷超充方案度電成本要遠低于傳統方案,10年整站度電成本0.34元/kWh,分別較一體樁、風冷堆低35%、26%,投資回收期僅為6.7年。隨著技術和制造水平的提升,最終成本會降下來。

尾聲

如果從成本來看,普及超充需要改造升級的地方雖然不多,但都要耗費很大成本,而且都不可控。比如布置大功率充電站需要增加電容,為此電網要花上千億美金來改造城市的電力基建,難度確實有些大。

另外還有超充站的成本問題,樁站建設、配置儲能、地租等綜合成本已經超過了換電站,普通運營商負擔不起這么重的資產。

以華為全液冷超充終端為例,一臺600kW的全液冷超充價格高達60萬元,而120kW的風冷充電樁價格只有3-5萬元。對運營商來說,在超快充車型市占率極低的當下,120kW/180kW的風冷設備才是閉眼選擇。

所以,華為能否在未來一年履行承諾,最終還是要看國網和三桶油這些大運營商,能有多大力度支持。

參考資料

[1] 電網:高壓快充,說愛你不容易,知乎

[2] 只能加“95號汽油”的電動車:曝智界S7僅支持750V以上快充樁,驅動之家

[3] 當超充成本大于換電時,車企宣傳的800V優勢到底在哪?新出行

[4] 800V,2024年電動汽車公司爭奪的第一塊高地,電廠

[5] 充電樁行業2024年度投資策略:把握高壓快、超充主線,探尋液冷等投資機遇,長城證券

[6] 800V高壓快充新技術系列報告(六):超充樁建設加速,液冷技術升級,光大證券