文|楊斯鈞

大熱劇《繁花》還原了90年代的滬上傳奇故事,劇中的玲子十指戴滿黃金戒指,一句“黃貨壓邪”再現(xiàn)了時代獨有的珠光寶氣。

2023年,上海黃金交易所AU9999收于479.59元/克,上漲16.83%。金價持續(xù)震蕩上行,以年輕人為代表的新一代買金大軍掀起黃金消費熱。

金價漲得越高,消費者買金就越狂熱。黃金飾品市場在淘寶、天貓平臺銷量達2.6億件,同比增長215.1%。

黃金市場是如何俘獲年輕消費者的青睞?黃金這一品類的線上銷售情況是怎樣的?黃金市場的品牌格局是怎樣的?哪些產(chǎn)品賣點有更大的增長空間?

為回答上述問題,瀝金對淘寶天貓平臺的黃金市場進行深入分析,以下是結(jié)論總覽:

1. 基本盤 黃金線上市場銷售規(guī)模為455.0億元,同比增長48.1%。淘寶天貓為核心渠道,市場占比達64.9%。

2. 品類格局 手飾為黃金市場的主流品類,定價黃金品類的銷售增速達166.0%,消費者為高顏值買單意愿較高。

3. 品牌格局 2023年黃金市場CR5為25.9%,頭部品牌壟斷程度低,市場競爭較為激烈。部分中小品牌以千元以下的低克重、低單價產(chǎn)品為品牌引流,搶占市場份額。

4. 產(chǎn)品機遇 外觀設計為消費者最為關注的維度,因尺寸與預期不符引發(fā)較多消費者不滿,產(chǎn)品說明及售后服務待完善。黃金品類的社媒熱度居高不下,同比增長89.6%,發(fā)文用戶向低年齡段遷移,受眾呈年輕化趨勢。

先來看線上黃金市場的基本盤。

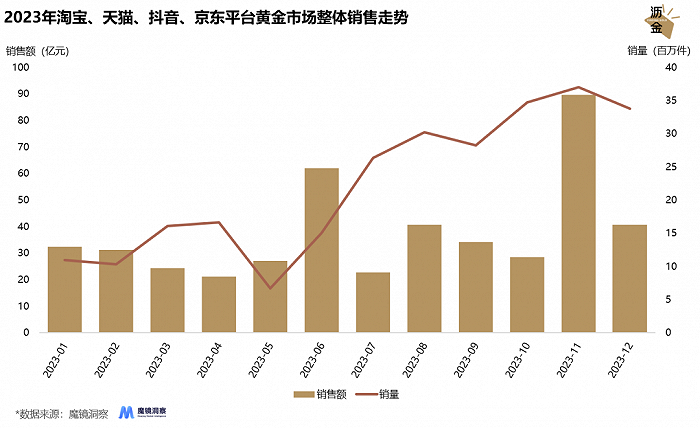

2023年,黃金線上平臺(淘寶、天貓、抖音、京東平臺)銷售規(guī)模達455.0億元,銷量2.7億件,銷售額同比增速為48.1%,618、雙11大促對市場銷售有較大的提振作用。

2023年淘寶、天貓、抖音、京東平臺黃金市場整體銷售走勢

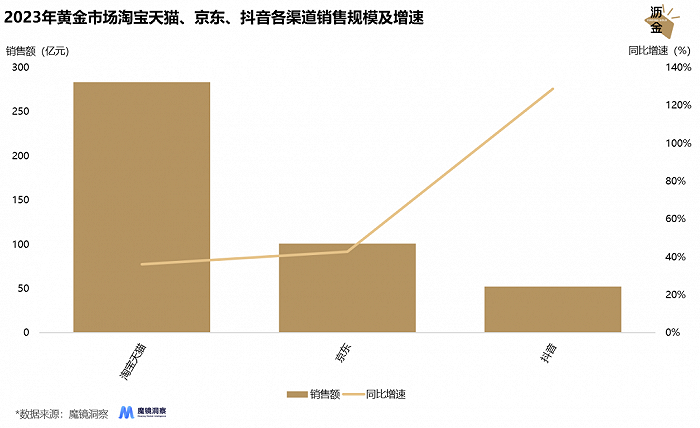

從線上電商平臺來看,黃金市場目前仍以淘寶、天貓渠道為主,市場占比達到64.9%,淘寶天貓、京東平臺的市場增速較接近,約為40.0%。抖音平臺市場體量較小,市場增速較為強勁,同比增速為128.8%。

2023年黃金市場淘寶天貓、京東、抖音各渠道銷售規(guī)模及增速

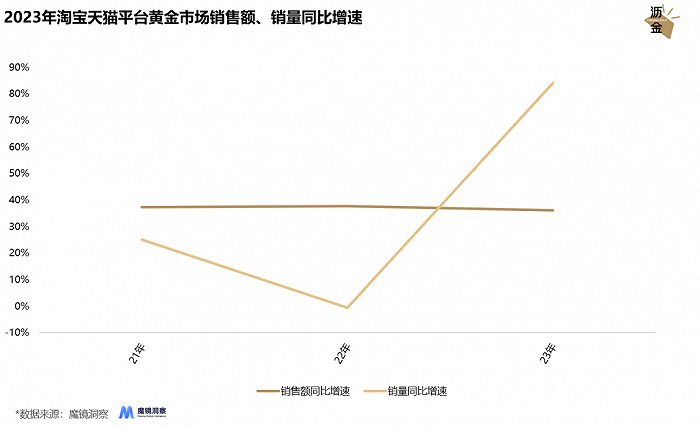

從淘寶、天貓平臺來看,2023年黃金市場銷售額、銷量均呈現(xiàn)良好的正增長趨勢,銷售額同比增長36.2%,銷量同比增長84.2%。金價持續(xù)走高的背景下,2023年市場均價卻從495.0元下滑至365.9元,不少品牌嘗試以低克重拉低客單價,以價換量吸引年輕消費者。

2023年淘寶天貓平臺黃金市場銷售額、銷量同比增速

接下來看黃金市場各細分品類的銷售表現(xiàn)。

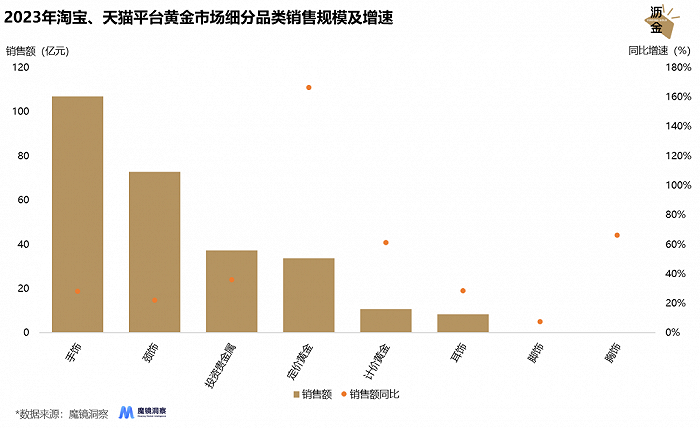

手飾、頸飾、投資貴金屬是目前黃金市場的主流品類,銷售額增速均處于30%左右。定價黃金即一口價黃金,銷售額增速高達166.0%,該品類普遍做工更精細、款式更新潮多樣,消費者為高顏值買單的動機推動該品類進一步增長。

2023年淘寶、天貓平臺黃金市場細分品類銷售規(guī)模及增速

消費者購買黃金的動機可分為兩類:

一是為顏值買單。消費者的審美高要求推動行業(yè)工藝、款式不斷推陳出新,如古法工藝、5G黃金、5D硬金等,在保證純度、硬度的同時,制作出面大金輕的多樣款式。該人群給予品牌較大的提價空間,品牌也可靠工藝和款式打出核心競爭力。

二是為投資買單。此類消費者更在意產(chǎn)品的克重單價,更多是處于投資升值的目的進行購買。該人群對品牌的供應鏈能力、成本控制要求較高,品牌以價格戰(zhàn)為主。

再來看看淘寶天貓平臺的品牌競爭格局。

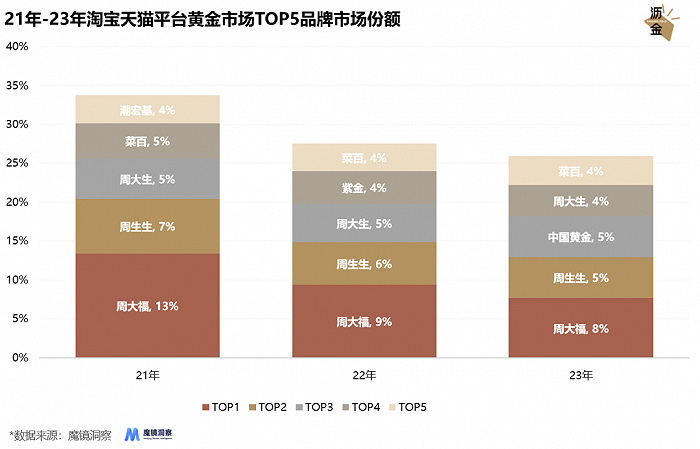

從近三年來看,黃金市場的品牌集中度(CR5)在持續(xù)走低,從2021年的33.7%下降至27.5%、25.9%。頭部品牌壟斷程度較低,市場內(nèi)不斷有新玩家入局,中小品牌市場份額逐步提升,品牌間競爭較為激烈。

2021年-2023年淘寶天貓平臺黃金市場TOP5品牌市場份額

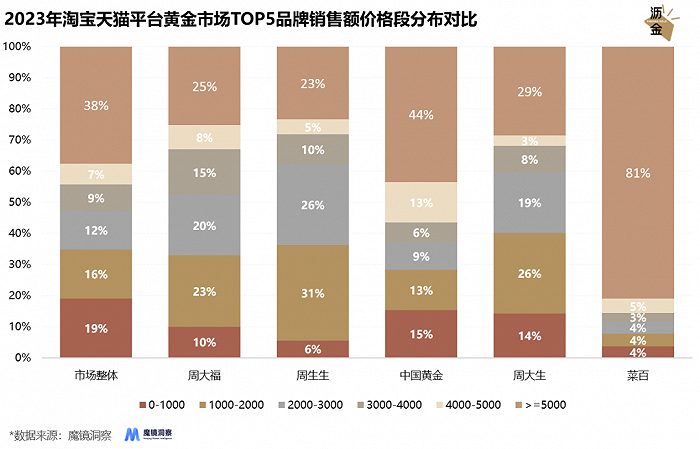

從各價格段來看,市場整體集中于5000元以上價格段。1000元以下價格段占比達19%,該價格段內(nèi)以中小品牌、白牌為主,以1g小金豆產(chǎn)品為主,以低價為品牌引流。

根據(jù)TOP5品牌的價格段分布情況,多數(shù)品牌都以5000元以上價格段為主流價格區(qū)間。

周大福、中國黃金、周大生品牌價格段分布相對比較均衡,各價格段銷售占比較接近,既有低價、低克重產(chǎn)品,也有偏高端、做工精細的高克重產(chǎn)品。

2023年淘寶天貓平臺黃金市場TOP5品牌銷售額價格段分布對比

菜百品牌5000元以上價格段銷售占比高達81%,菜百品牌受眾主要是出于投資目的進行購買,該品牌以金條、素圈手鐲為主要品類,品牌均價達5577.27元。

整體來看,各品牌目前都集中于5000元以上價格段,以黃金首飾、金條為主,同時又以千元級以下的產(chǎn)品引流,以此擴大品牌受眾。

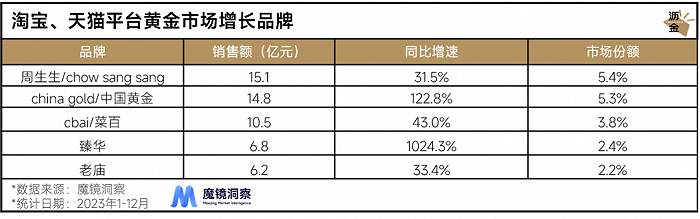

以30%的同比增速對黃金市場品牌進行篩選,周生生作為頭部品牌,仍保持著31.5%的良好增速。中國黃金、臻華品牌增速亮眼,分別為122.8%、1024.3%。

淘寶、天貓平臺黃金市場增長品牌

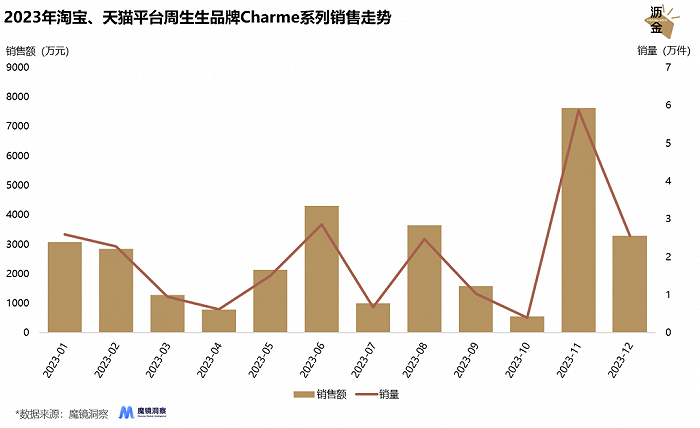

周生生將串珠與黃金相結(jié)合,靠個性化DIY激發(fā)消費者購買欲望。

該品牌熱銷產(chǎn)品中,多款Charme系列單品榜上有名。Charme系列2023年銷售額為3.2億元,同比增長59.3%,該系列銷售占比達到21.3%。

該系列為多款黃金串珠,消費者可自由搭配、個性化定制一條專屬自己的黃金手串。多元化的樣式選擇和DIY趣味玩法受到了年輕消費者的青睞。

2023年淘寶、天貓平臺周生生品牌Charme系列銷售走勢

為進一步吸引年輕消費者,周生生還與泡泡瑪特旗下IP MOLLY推出聯(lián)名款單品,借IP聯(lián)名觸達年輕群體,擴大品牌知名度。

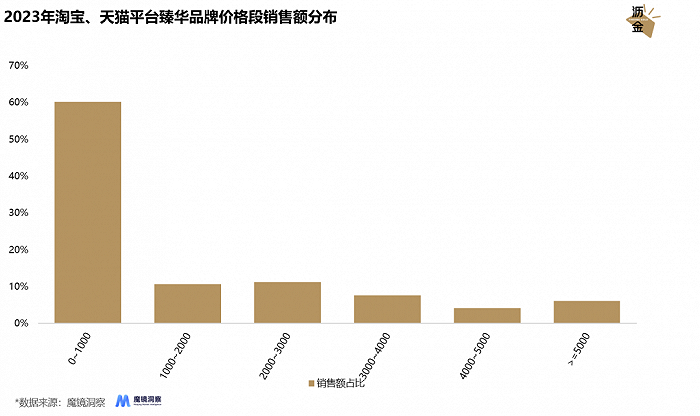

臻華品牌2023年銷售額為6.8億元,同比增長1024.3%。1000元以下是品牌的主流價格段,銷售占比達到60.0%。

品牌以低克重、低單價產(chǎn)品吸引年輕消費者,單品價格區(qū)間跨度較大,克重區(qū)間為0.05g-16.6g,價格區(qū)間為30元-8000元不等,多克重的選擇滿足了不同購買力群體的多種需求。

2023年淘寶、天貓平臺臻華品牌價格段銷售額分布

低克重黃金成為品牌引流的爆品,這是由于其滿足了年輕人“儲蓄性消費”的新興需求,不僅釋放了年輕人的消費欲望,還滿足了他們的儲蓄投資需求。

緊接著再從消費者反饋,進一步挖掘黃金產(chǎn)品的痛點和機遇。

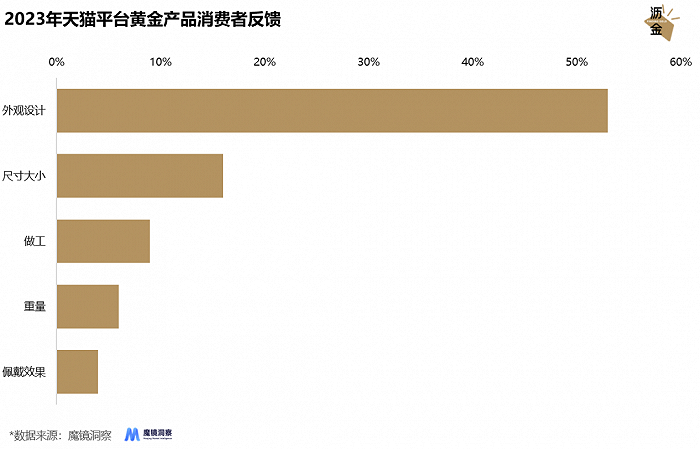

2023年,天貓消費者對黃金產(chǎn)品的評論總數(shù)在20萬+,對消費者而言,外觀設計是購買決策中最為重要的因素,占比高達53.0%。

2023年天貓平臺黃金產(chǎn)品消費者反饋

此外,尺寸大小也是負向率最高的維度,負向率高達46.0%,尺寸不合適、大小不符合預期是引發(fā)消費者不滿的主要因素。

目前品牌主要以數(shù)字形式進行尺寸說明,消費者對此方式的感知效果不佳,品牌可在產(chǎn)品詳情頁提供產(chǎn)品大小參照圖片,以更直觀的形式進行宣傳,避免與消費者預期不符的情況,或提供較為完善的售后退換貨服務,降低消費者的嘗試成本,優(yōu)化購物體驗。

最后從社媒角度,挖掘黃金品類的受眾機遇。

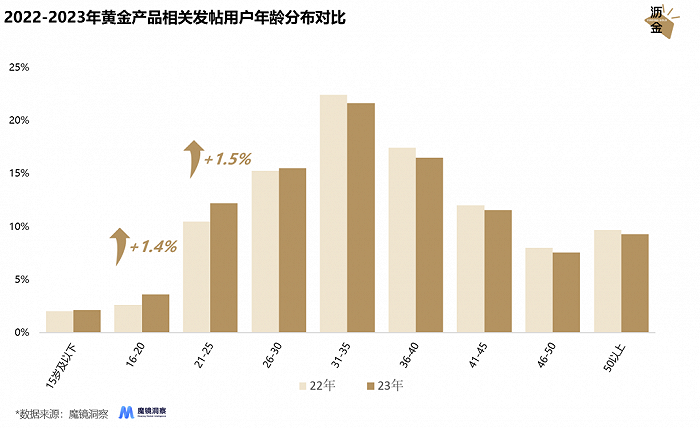

2022-2023年黃金產(chǎn)品相關發(fā)帖用戶年齡分布對比

2023年,黃金品類在微博、抖音、小紅書平臺聲量達到7669萬+,同比增長89.6%,大眾對黃金品類的關注度持續(xù)提升,其中女性用戶占比達到63.2%。

從發(fā)文用戶來看,黃金受眾人群呈現(xiàn)年輕化趨勢。相較于2022年,16-20歲、21-25歲用戶占比分別上升1.4%、1.5%。

受眾年輕化的趨勢可歸因為三方面:

一是消費觀念的轉(zhuǎn)變。黃金的飾品屬性+投資屬性,達到一物兩用的效果,不僅可作為飾品使用,也有一定的升值空間。

二是審美趨勢的轉(zhuǎn)變。多數(shù)人已改變對黃金土氣的刻板印象,穿搭趨勢、大眾審美推動黃金重回貴氣的認知。

三是產(chǎn)品樣式的新穎。品牌為提升年輕群體對黃金的接受度,積極與各類IP聯(lián)名,如潮宏基X三麗鷗、周生生X哈利波特等。

年輕人愛上黃金,年輕化成了市場發(fā)展新風向。

社媒討論度對品牌的有效曝光、聯(lián)名營銷對多元化圈層人群的觸達,都促使跨界聯(lián)名營銷、DIY趣味搭配的新產(chǎn)品玩法成為了品牌觸達年輕群體的主要途徑。

為顏值買單、進行儲蓄投資是年輕消費者購買黃金的主要動機。

對于消費者的顏值需求,品牌則可在款式設計、工藝技術、聯(lián)名IP上持續(xù)發(fā)力,并給產(chǎn)品賦予更多的情感價值,從場景、寓意方面打動消費者。

對于消費者的投資需求,品牌可在規(guī)格、單價、供應鏈成本上進一步優(yōu)化,以滿足消費者高頻次、低客單價的購買需求。

來源:瀝金