文|動脈網 張玨

近日ADC領域出現一筆特殊收購:食品工業巨頭好麗友以5500億韓元(約30億人民幣)收購韓國ADC龍頭公司LegoChem Biosciences(LCB)25.7%的股份,成為這家科斯達克(韓國創業板市場KOSDAQ)上市的生物技術公司最大股東。

不過,收購消息放出后,好麗友股價當日下跌18%。原因可能是這起跨界收購和好麗友的主業相差過大,且LCB作為一家Biotech尚未盈利。

盡管好麗友現金流在近年達到了高峰,2022年公司實現了有史以來最高的營業利潤4667億韓元,LCB也算得上是ADC賽道中的佼佼者,只是在這個極其燒錢的領域,好麗友能不能和LCB一起打造理想中的“世界級藥企”還是未知。

和很多韓國集團一樣,好麗友的業務范疇已遠不止本行。2019年,好麗友就表示在專注食品主業的同時也在關注生物技術行業,集團業務線將從食品擴展到提高生活質量的醫療保健。2021年,好麗友首先在中國進行了一筆生物醫藥收購:出資7800萬元收購山東魯抗生物65%的股權,后者更名為魯抗好麗友生物公司。2022年,好麗友與疫苗企業Quratis簽訂合同,共同研發結核疫苗。同年,好麗友和HySenseBio成立了牙科疾病公司Orion Biologics。

其中,魯抗好麗友是好麗友在癌癥診斷市場的布局。魯抗好麗友先后從韓國癌癥早期診斷技術公司Genomictree引進了大腸癌早期診斷技術,并與LDT Bioscience在腫瘤早篩、腫瘤伴隨診斷、腫瘤復發監測等展開合作,希望由此切入醫療市場。

好麗友在2023年開始接洽可能的ADC資產,最后通過對LegoChem的收購,好麗友將業務擴展到癌癥新藥開發,從診到療逐步擴大集團的生物醫藥版圖。

九萬億韓元對外合作的ADC Biotech

歐美第一波ADC生物技術公司紛紛被并購之后,中國、韓國等的生物技術公司開始成為MNC追逐的關鍵。LCB是韓國ADC領域中不可忽視的存在:通過將自有平臺的技術和新藥候選物轉讓給全球大型制藥公司,LCB已經收到超九萬億韓元、近70億美元的累計合同。

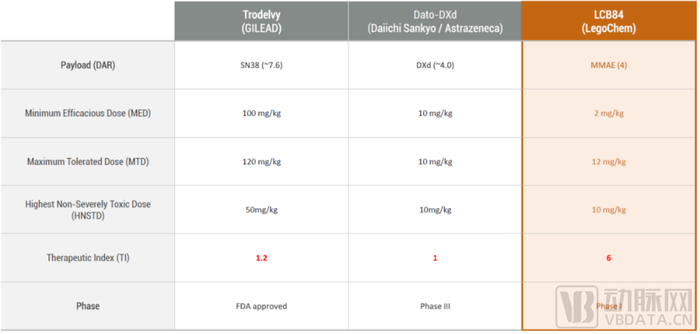

最近一筆也是最引人注目的一筆是去年底和強生的17億美元在研Trop2授權,LCB84這款還在1期臨床的Trop2 ADC的全球權益被強生開出了1億美元預付款、2億美元選擇權行權費、14.225億美元里程碑金額高價。

Trop2是HER2之后ADC最為火爆的靶點之一,雖然LCB的這款產品和市場上眾多在研管線相比并無進度優勢,但用臨床前研究數據和吉利德上市產品Trodelvy與第一三共的Dato-DXd相比,強生認為LCB的Trop2 ADC或有Best-in-Class潛力。

LCB84的毒素為MMAE,DAR為4,進行了充分的差異化設計,包括結合腫瘤組織特異性的Trop2表位,腫瘤微環境特異酶AMAM10裂解,Linker的獨特設計保證更小的脫靶毒性。

LCB84與Trodelvy和Dato-DXd對比,來源:公司官網

臨床前研究的多種腫瘤模型中,LCB84表現出優異的抗腫瘤活性,公司稱其在三陰性乳腺癌(TNBC)、胰腺導管腺癌(PDAC)、胃癌(GC)和非小細胞肺癌(NSCLC)的異種移植模型(CDX)中優于Trodelvy和Dato-DXd相比。

有這樣的管線并非偶然,而是來自LCB自有技術平臺的哺育。LCB的自研ADC平臺技術ConjuALL是公司的驕傲,重點解決如何降低毒性又能提高療效:

● LCB的Conjugation-Linkers Platform可以在腫瘤細胞中特異切割,具有血漿穩定性和非腫瘤細胞不釋放的特點,但在腫瘤細胞內快速有效地釋放毒素

● LCB的Toxin Platform通過在PBD毒素上添加可去除的親水性掩蔽基團實現其在腫瘤細胞內的選擇性激活,達到降低毒副作用、提高抗腫瘤療效的目的

這些創新使ConjuALL富有吸引力,在公司的對外合作授權中,有不少公司出高價為這一平臺技術付費,包括英國公司Iksuda、捷克公司Sotio以及安進。

LCB部分對外授權

除以上對外授權,LCB還與BostonGene、Elthera AG、NextCure、Glycotope、和鉑醫藥、映恩生物、德琪醫藥、韓美藥品集團、藥明合聯、藥明康德、Pyxis等生物技術公司達成多項合作協議。

而從LCB的合作伙伴名單看,不難發現這是一家全球化程度很高的公司。

在北美,LCB于2022年在波士頓設立子公司AntibodyChem Biosciences(ACB),旨在通過與生物領域的全球領導者和制藥公司建立持續且緊密的聯系來擴大業務范圍。

在亞洲,中國是LCB的重要的陣地。在管線上,LCB自2015年就開始與復星醫藥有BD合作。CDMO業務中,藥明合聯和LCB也保持了多年的合作關系。在去年藥明合聯主辦的XDC大會上,LCB CTO Chul-Woong Chung現身稱:日后將會和中國公司保持更緊密的合作及共同拓展更大的市場。

持續燒錢,BD也不夠用?

盡管在BD戰場上LCB捷報頻傳,合作金額不斷攀升,但面對高昂的ADC藥物研發費用,缺乏商業化階段產品的LCB依然捉襟見肘,在此時尋找財力雄厚的靠山也順理成章。

LCB稱在未來五年內要獲得約一萬億韓元(60億人民幣)的研發資金,以實現公司的“2030愿景”。這項宏偉計劃包括:到2030年,每年4到5個ADC候選藥物,建立10條臨床管線,自有管線進入后期臨床及商業化階段,成為癌癥領域的領先公司。

ADC的開發成本極為高昂,開發到IND階段的費用為5000至7000萬元人民幣。若采用定點偶聯技術,還需特殊酶的參與,成本更高,一個ADC自研發至IND階段的投入要接近1億元人民幣,相當于兩到三個單抗或雙抗從開發至IND期的總投入。

將ADC管線推進至臨床2期,花費則成倍增長,5億元人民幣僅能在資金充分利用的情況下支持兩到三條ADC管線達到2期。

到了后期商業化生產的階段,ADC的費用是以往單抗產品的兩倍多,“做單抗基本只要2000萬元人民幣左右,但ADC可以達到5000萬元人民幣。”

一家Biotech靠自己顯然是無法支撐如此燒錢的ADC管線開發的,BD幾乎是ADC Biotech必選項,但BD的合同總金額看起來數目龐大,能確切為Biotech及時補充現金流的只有首付款。LCB在一年數款BD交易的加持下,凈利仍然長期為負:2023年前三個季度,LCB的凈利潤分別為-177億韓元、-200億韓元,以及-197億韓元。

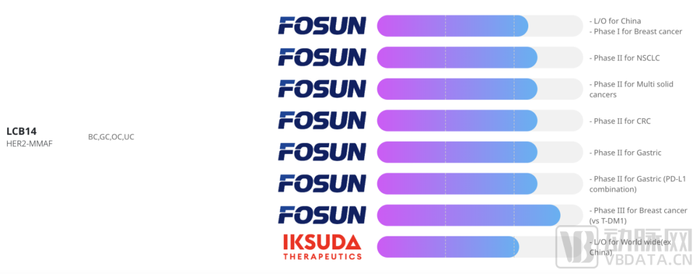

BD后的管線推進是更加漫長的過程,例如早早BD出去的HER2產品LCB-14,合作方復星醫藥至今最后期的進度是一項對照3期臨床研究,對比和T-DM1在HER2陽性不可手術切除的局部晚期或轉移性乳腺癌患者中的療效和安全性,其他針對小細胞肺癌、胃癌、結直腸癌等的進度仍停留在臨床2期。

LCB14管線進度,來源:公司官網

還有之后可能會出現的管線退回。根據醫藥魔方數據,截至12月18日,2023年全球生物醫藥行業終止合作的醫藥BD交易共56筆,其中71%為創新藥項目。即便交易對手是資金相對更充裕,風險能力承受度更高的MNC,決定是否繼續推進一個資產也要多方面綜合考慮。甚至可以說,越是身經百戰的MNC,做削減的決定就越果斷,例如去年科倫博泰兩款非核心臨床前ADC產品被默沙東退貨,后者同期高價新引入了第一三共的項目。

即使是去年賣出天價的Seagen,自1997年成立以來也一直沒能擺脫虧損的命運,即使到了后來有兩款ADC產品在售,也未能扭虧為盈。

Seagen從2019年開始尋求外部資本的支持,在2019年的年報中Seagen委婉地說:公司一部分收入來自與企業合作者達成的協議,但其自身無法控制合作企業在相關產品上投入的意愿和資源。

老牌ADC Biotech尚且如此,后生ADC Biotech經歷的合作波折以及行業內卷只會更甚,或許是感受到ADC賽道競爭逐漸激烈,收首付款、賣平臺的模式越發不好做,LCB選擇不再單干。

由于不是兼并收購,收購程序結束后,LCB將被好麗友編入子公司,現有的管理層和運營系統保持不變。盡管好麗友認為生物醫藥和食品工業之間的界限將會越來越模糊,但以目前好麗友在生物醫藥產業中的積累,LCB的技術實力和專業能力需要在相對獨立的運營中得以繼續發揮。

反觀國內Biotech,出海BD剛剛開始成為現金流來源,據統計2023年出海交易首付款金額超過300億元,遠高于歷年首付款總和,一些Biotech還依靠BD首付款帶來的現金流交出了盈利的成績。但從藥物研發角度來看,一筆BD的達成僅僅是開始,且BD提供的資金是有限的、有條件的。BD帶來的腎上腺素飆升之后,是殘酷的運作效率和速度競爭,以及未來的商業化競爭。

不論如何,新的一年,ADC戰場將會更加復雜。