界面新聞記者 | 鄒文榕

市場下跌際,雪球敲入時。

截止發稿,年初至今,中證500和中證1000已分別跌超8%和10%,且未見反彈跡象。昨日一張“湯總200萬雪球歸零”的截圖讓市場震驚之際,更有傳聞百億級的雪球產品正在敲入,或將誘發市場進一步下跌。

真相究竟如何?雪球集中敲入是否進一步誘發市場“踩踏式”下跌?面對雪球敲入,投資者又該如何應對?

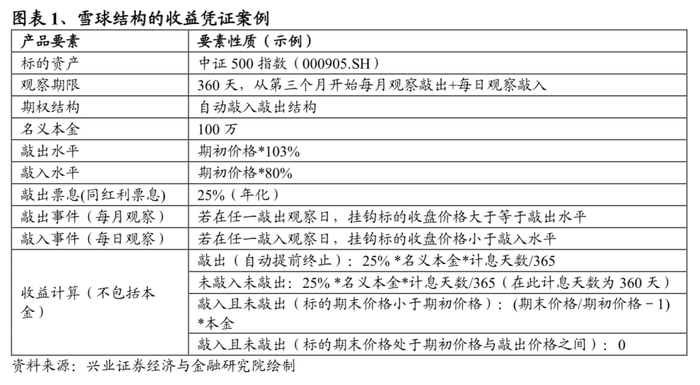

作為券商非保本收益憑證的一種,雪球產品雖有很多變種,但在日常宣傳中,普遍將其視為一種帶觸發條件的看跌期權。經典的雪球產品核心要素一般包括:標的資產、觀察期限、敲出要素(價格及觀測頻率)、敲入要素(價格及觀測頻率)、票息等。

以上圖中的經典雪球產品為例,根據興業證券研報解釋,雪球結構將從第三個月開始每月觀察期權是否敲出并每日觀察期權是否敲入——

- 情形一:若在任一敲出觀察日,掛鉤標的收盤價格大于或等于標的指數的期初價格*103%,投資者可以獲得100%本金+敲出票息(實際收益按存續期限計算);

- 情形二:若在觀察期限內既沒發生敲出也沒發生敲入,投資者獲得100%本金+紅利票息;

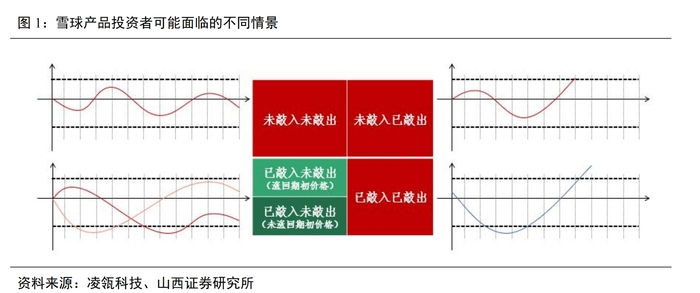

- 情形三:若在觀察期內敲入且未敲出,且標的資產的到期價格處于期初價格和敲出價格之間,投資者全額收回本金,無額外收益;

- 情形四:若在觀察期內敲入且未敲出,且標的資產的到期價格小于期初價格,投資者相當于將名義本金(100萬)以期初價格買入標的并持有到期,此時投資者發生虧損。

值得一提的是,若觀察期內敲入,后續又發生敲出,則產品到期,投資者仍然可以如上情形一一樣獲得約定票息,實際收益根據持有時長進行折算。

從上述推演中不難發現,投資者唯一可能損失本金的情況僅存在于情形四,虧損金額為(期末價格/期初價格-1)*名義本金。

這也是為何監管此前多次出手限制規模下,雪球產品在高收益市場中仍然備受歡迎的原因——行情上漲時只要敲出產品即結束,獲得實際存續的票息收益,行情下跌時投資者大概率也能保住名義本金(不考慮其他費用)。

眼下發生的一切卻是投資者最不愿看到的情形四。

“情形四來臨之際,投資者可能會損失全部本金,而為對沖風險,券商的止損操作還有進一步加劇市場踩踏式下跌的可能。”滬上一私募基金分析師向界面新聞記者表示。

“券商通過賣雪球產品繼而獲得相應金額的資金使用權。在理想情況下,產品到期后券商還要向投資者支付25%的年化利息。所以券商在拿到這一部分資金后,必須去市場上配相應的資產來獲取超額收益。”該分析師提到,“《繁花》里的爺叔不就說過嘛,借100塊錢,你得做到280塊錢的利潤,生意才能繼續下去。”

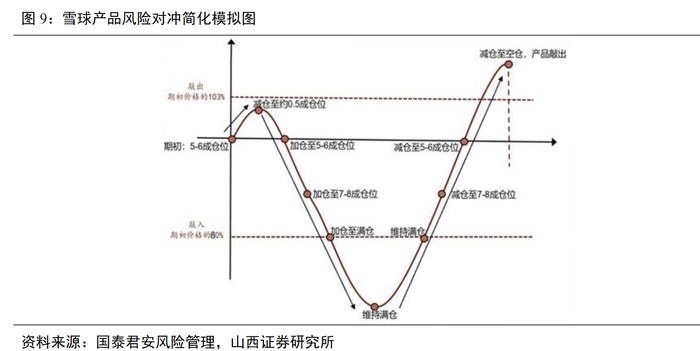

具體到雪球產品如何影響資本市場,該分析師指出,假設一種最簡單的情形,客戶認購100萬雪球產品后,券商拿到資金會通過逐步建倉,高拋低吸的方式達到策略上的風險中性。

“可一旦發生雪球敲入,根據交易規則,券商為了止損必須對所持股票進行減倉,從而對原本處于下跌通道中的市場進一步形成拋壓。”上述分析師提到,“不過在實際操作過程中,券商配的資產非常豐富,并非僅股票這單一類型。”

信達證券近期研究就指出,絕大部分的雪球對沖操作,是在股指期貨市場而非現貨市場中進行的,因此雪球僅會對期貨價格產生影響。

從體量來看,據信達證券推算,雪球存量總規模2000億左右,可以撬動的股指期貨名義本金最高為3200億左右,而目前IC與IM股指期貨總持倉額接近6000億,A股市場的總市值在75萬億,雪球自身通過股指期貨市場傳導至現貨市場的影響幾乎可以忽略。

不過,信達證券也提示到,當前,雪球集中敲入已經發生,此輪跌幅造成約70億的中證500雪球和50億的中證1000雪球發生敲入。目前掛鉤中證500與中證1000的雪球產品集中敲入區間在4800和5200以下,在該區間內,平均每100點跌幅導致100億左右的中證500雪球和130億的中證1000雪球產品敲入。

據推算,目前掛鉤中證500的雪球已經進入陸續敲入區間,繼續下行至4800點以下時將開始加速敲入,目前尚有8%的空間,此后敲入規模增量將陸續達到頂峰;掛鉤中證1000的雪球在5200點將進入集中敲入區間,尚存在的緩沖空間為7.3%,當指數下跌至4800點時,敲入規模增量將達到頂峰,當前距離第二輪雪球集中敲入尚有14.5%的空間。

中金公司研報近期也表示,極端情況下2000億元規模的雪球產品分三次在一周內同時敲入,其涉及股指期貨調倉規模占各自股指期貨周均成交額不足2%,考慮股指期貨成交規模遠小于現貨市場,雪球敲入影響通過交易層面傳導至現貨市場可能性較低。

整體上看,雖然雪球敲入對現貨市場影響有限,但于購買的客戶而言,卻可能發生實打實的損失。

山西證券此前研報就曾指出,溫和上漲或震蕩行情對雪球投資人更為友好,但經典雪球中投資人勝率雖高,普遍持有時間較短;而一旦觸發敲入,投資者大概率自行承擔虧損,且虧損幅度較大。

面對即將到來或已經到來的敲入,投資者又該如何應對?

滬上另一私募基金經理就向界面新聞記者提到,雖然理論上應對策略不少,但都非常考驗投資者的交易能力。相對現實的一個方法,是建議投資者可以與此前購買雪球產品的業務經理溝通,嘗試修改合同,提前終止產品。但如此操作,投資者勢必也將承擔部分本息損失。

“之前有人聯系過我們(公司)做這個業務,老板不高興做,覺得不是很好的產品。”該基金經理提到,“雪球產品需要投資者擇時或對行情有比較好的界定。但券商卻沒什么損失,虧也是先虧投資人的錢。”

“湯總虧了200萬為什么會這么淡定,比較大的可能就是他早在2022年就已經歷敲入了,那段時間跌得比較快,結合目前的市場,雪球在敲入后一直到期都未發生敲出。”該基金經理猜測。