文|酒訊 子煜

編輯|念祎

華潤入駐一年后,金沙酒業發生了一系列變化。近日,金沙酒業在2024年品牌戰略發布會暨渠道伙伴大會上披露兩個重要數據,即市場庫存下降30%,今年業績增長目標為40%,并宣布了第三代摘要珍品上市。

從去庫存到推新品,華潤正在從產品、渠道等各方面“重塑”金沙酒業,正如其對金種子酒和景芝酒業的塑造一樣,金沙酒業正在加速“華潤化”。

圖片來源:貴州摘要酒公眾號

01 追加2.08億去庫存

此次會上,華潤啤酒(控股)有限公司副總裁、華潤酒業總經理魏強表示,去年經銷商的庫存消化取得良好的預期效果。從數據來看,經過2023年的去壓減負,市場庫存趨于合理,較年初最高值下降30%,摘要珍品版庫存為年銷售額30%。

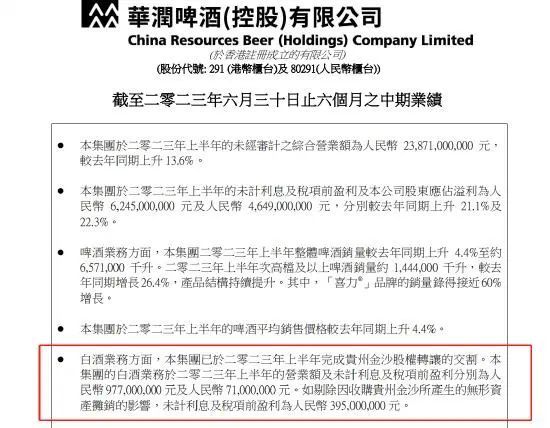

為降低庫存,金沙酒業可謂投入了“真金白銀”。據披露,2023年金沙酒業處理遺留費用9615萬元,追加經銷商費用投入2.08億元。華潤啤酒2023年半年報顯示,金沙酒業上半年營收9.77億元,未計利息及稅前盈利7100萬元,由此計算,金沙酒業追加經銷商費用投入近2023年上半年凈利潤的三倍。

圖片來源:華潤啤酒財報截圖

此外,2023年6月,金沙酒業發布通知要求各銷售大區組織轄區經銷商清收線上平臺低價摘要珍品,清理回收目標是售價低于650元/瓶的產品。

金沙酒業總經理范世凱指出,2023年上半年,金沙酒業面臨的一個難題就是價格倒掛,通過有步驟分批次線上線下同步治理的方式,市場價格得到很大的改善。截至2023年末,以摘要為例,眾數價格已恢復到580-600元的水平,線上授權店鋪的眾數價格穩定在653元。

盡管金沙酒業不斷在順價工程上“下狠心”整治,但從終端市場情況來看,理想與現實之間仍存一定空間。

近日,酒訊走訪調研了北京部分終端市場發現,官方建議零售價格為1399元/瓶的摘要珍品,線上與線下市場實際成交價相差近超百元。

在走訪過程中,酒訊發現,在近十二家煙酒店中,約有九家煙酒店并未出售金沙酒業旗下相關產品。而在其余三家煙酒店中,金沙酒業旗下金沙摘要酒售價在630-650元/瓶。據名酒比價平臺顯示,近期金沙摘要珍品的市場行情價為500元/瓶,僅為官方定價的三成多。

圖片來源:金沙酒業淘寶旗艦店

與線下市場鮮有陳列不同的是,金沙摘要(珍品)在線上渠道價格不斷“探底”。在淘寶平臺上,53度500ml單瓶裝金沙摘要(珍品)在其官方旗艦店上折后售價為720.49元,目前已售僅超百筆。而在部分經銷商店鋪內,53度500ml單瓶裝金沙摘要(珍品)545元/瓶。此外,在阿里資產自營服務板塊中,53度500ml單瓶裝金沙摘要(珍品)售價為589元/瓶。

02 變相塞貨

核心單品價格倒掛,在產品不斷提價與動銷不暢的拉扯中不斷被放大。據酒訊整理發現,2020年至2021年,摘要珍品曾四次提價,建議零售價直接躋身千元價格帶。

業內人士指出,摘要珍品價格失控與部分經銷商急于清理手中庫存有關。金沙酒業易主、白酒行業進入調整期、消費預期降低,經銷商心態出現了變化,頻頻低價拋貨,造成了摘要珍品價格的走低。

當價格倒掛問題并未緩解之時,金沙酒業的新品卻正在鋪市的路上。據了解,自2023年1月華潤系收購金沙酒業交割一周年以來,金沙酒業共推出了10款產品。

2023年11月,金沙酒業推出了新品“金沙小醬”,瞄準年輕消費者的小瓶醬酒似乎并未受到終端市場的追捧。針對該產品,酒訊在走訪終端市場時,并未覓得其身影。而在金沙回沙酒官方旗艦店內,金沙小醬自推出以來,僅售超2000筆。

當金沙小醬并未在終端掀起波瀾時,金沙酒業再度推出9款新品。

圖片來源:貴州摘要酒公眾號

據了解,在2024品牌戰略發布會上,金沙酒業一次性推出了9款新品,其中,第三代摘要珍品建議零售價為1399元/瓶瞄準高端市場;摘要詩酒系列(唐詩、宋詞)定價提高至1699元和1999元瞄準超高端市場。此外,還有金沙回沙·經典、金沙回沙·高線光瓶酒(中醬、高醬)、摘要甲辰龍年生肖酒、摘要甲辰龍年限定禮盒裝、金沙回沙·甲辰龍年生肖酒也相繼面市。

如此一來,金沙酒業調整后的12款主力產品中,7款是華潤團隊入主后發布的新品。酒訊就金沙酒業品牌布局及規劃等詢問工作人員,截至發稿,對方暫未回復。

如今,在終端市場動銷不暢的“舊疾”之下,金沙酒業如何借助新品緩解價格倒掛問題,讓渠道活力與動銷雙“開花”,是今后要考慮的問題之一。

酒類分析師肖竹青則表示,整個市場經濟的規律是供過于求,價格就會下跌,供不應求,價格就會上漲。在當前社會購買力不足的大環境之下,摘要酒渠道庫存壓力較大,且已跌破該產品出廠價。在這種狀態之下,換個馬甲向渠道塞貨是不符合市場經濟規律的,幫助各級代理商消化庫存才是可持續發展之道。

03 白酒新世界何時來

一面是老產品面對的渠道“舊疾”,一面是新產品再度塞入渠道,在新舊之間,金沙酒業面對飽和的渠道提出了40%的增長目標。

入主金沙以來,華潤系對金沙一直都寄予厚望。無論是華潤啤酒2022年業績說明會還是金沙酒業2023年全國經銷商大會,“百億”早已成為金沙酒業的“小目標”。

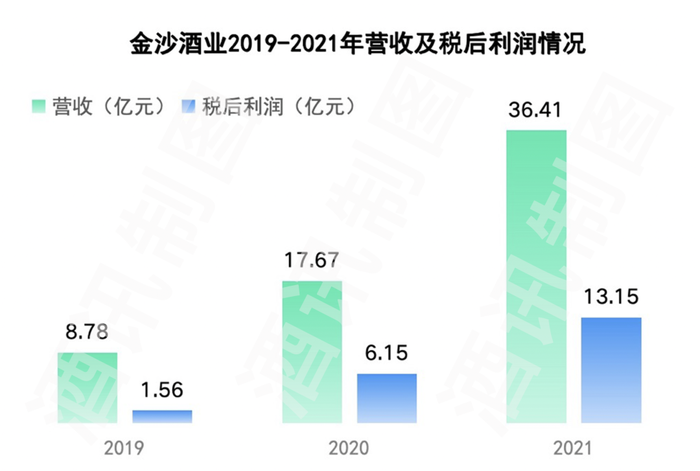

盡管躋身百億陣營的理想很豐滿,但縱觀目前金沙酒業業績來看,現實卻很骨感。據華潤啤酒收購初期披露的官方數據,2019—2021年,金沙酒業分別實現營收8.78億元、17.67億元、36.41億元;稅后利潤分別為1.56億元、6.15億元、13.15億元。

圖片來源:酒訊制圖

值得注意的是,到2023年上半年,金沙酒業業績卻呈現腰折式下跌。華潤啤酒2023年半年報顯示,金沙酒業上半年營收9.77億元,同比下降51.2%,未計利息及稅前盈利7100萬元,同期下降41%。

肖竹青表示,金沙酒業面臨多重挑戰。摘要酒是作為一個新生的醬香酒品牌在公眾認知層面上和心理價位預期層面上還是很模糊的;另外,茅臺推臺源酒,習酒推圓習酒,頭部酒廠發力大眾醬香降低了整個醬酒的消費門檻,同時也讓更多的消費者能用更便宜的購買成本享受到品質值得信任的大眾醬香,這些對于金沙酒業都是巨大的沖擊。

如今,在銷售體量、收購金額以及關注程度上,金沙酒業已經遠遠超越了華潤系旗下金種子以及景芝酒業,但當面臨內部價格體系以及外部市場動銷雙重考驗之下,哪個品牌未來能存活得更長久,經營得更好,還是未知數。

業內人士則提到,白酒強調歷史積淀,品牌塑造周期漫長,與華潤在啤酒行業積累的渠道優勢和營銷打法有顯著不同。同時白酒市場處于存量競爭之中,結構性分化越來越明顯,想要爭取更多市場份額只會越來越難。