文|C2CC新傳媒

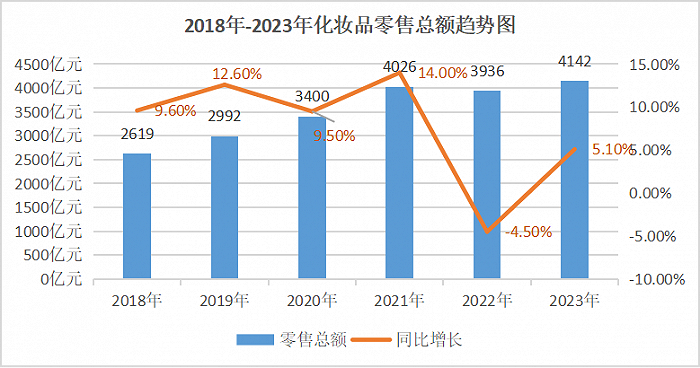

國家統計局公布最新數據:2023年1-12月,社會消費品零售總額471495億元,比上年增長7.2%。其中,化妝品類零售額4142億元,增長5.1%。從2021-2023年全年數據對比來看,在經歷2022年負增長后,2023年化妝品零售額達到新高,反超2021年全年的4026億。

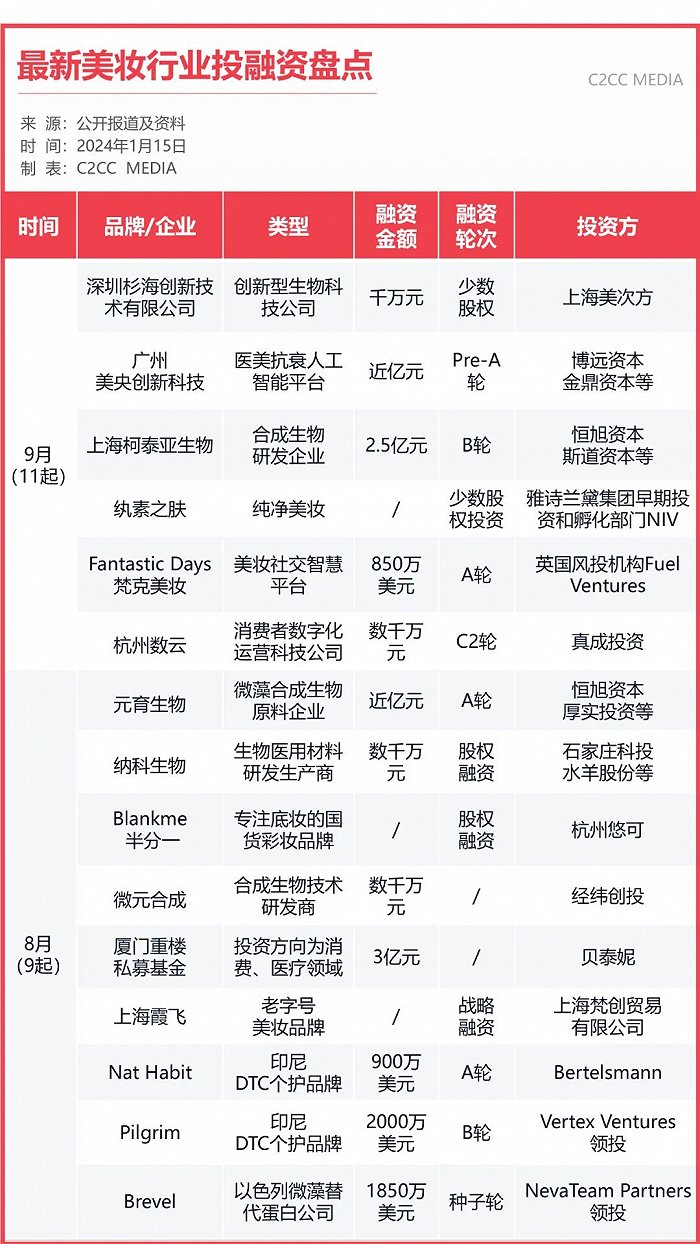

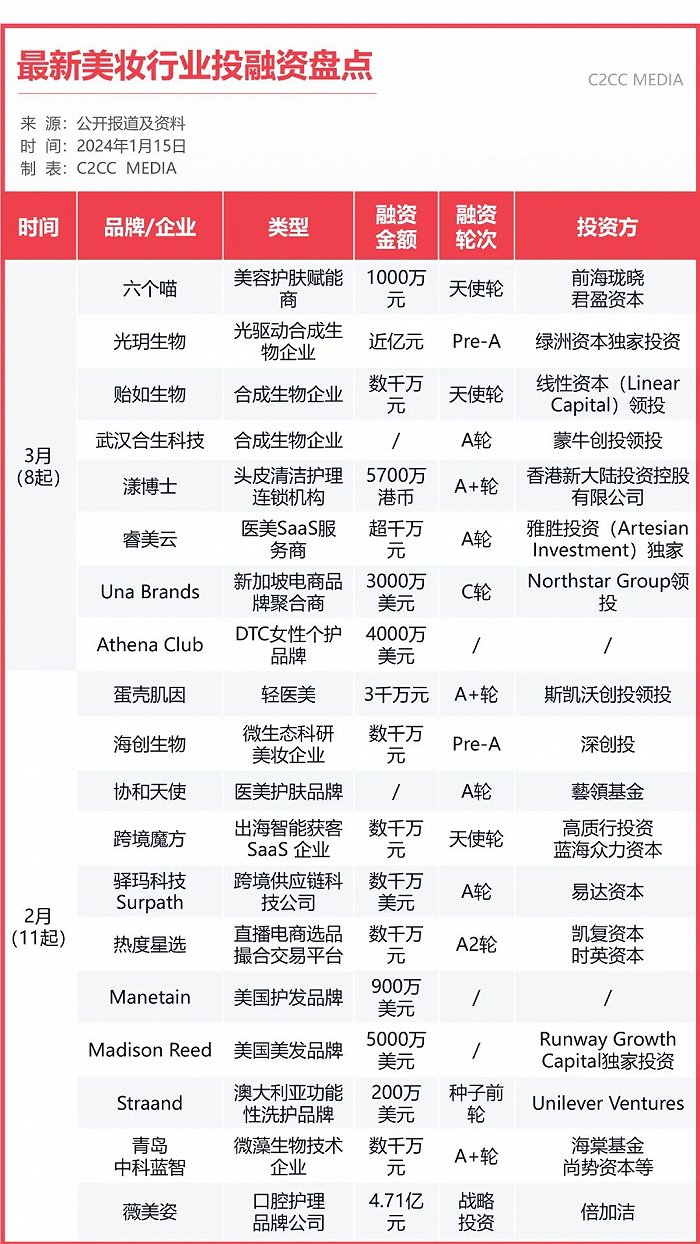

化妝品零售仍向好發展的同時,我們也不得不承認,過去的2023年,國內美妝市場復蘇之路十分艱難。2023年,11+新銳美妝倒下、22+海外美妝退出中國市場,6400+成立僅一年左右的化妝品企業登記狀態均顯示異常。2023年,美妝市場投融資數量、金額也出現了不同程度的收縮。

據C2CC傳媒X新妝不完全統計,2023年國內外美妝行業相關重要投/融資事件100起。相比較于2022年超150起,投資熱度下降。聚焦到國內美妝市場,2023年,67起美妝相關領域企業宣布完成了不同輪次和性質的融資,披露融資金額35億元左右,較去年也有大幅度下降。

截至目前(2024年1月16日),國內外美妝行業相關投融資事件106起。資本是逐利的,資本的流向也是最真實的。那么,在美業艱難復蘇的這一年,投融資的錢都去向了哪里?

01 融資集中早期階段,國內外投資風向“大相徑庭”

從融資輪次來看,近一年融資主要集中在天使輪與A輪融資階段,從天使到A輪共計60起,占比達56.6%,A系列輪次32起,占比為30.2%。B系列輪次及之后融資15起,戰略/股權融資15起。

這說明,過半獲投的品牌/企業多處于早期發展階段。一方面,早期階段獲得融資的品牌/企業,大多在賽道上積累了一定的優勢或具備差異化核心競爭力;另一方面,當市場漸趨成熟,資本更關注品牌的長期價值,更追求品牌帶來的增長收益。

從融資規模來看,近一年融資以千萬級為主,達到51起,占比48.1%。億元級融資29起,占比27.3%。譬如,佰傲再生醫學就于近期完成數億元C輪融資。2023年國內最高投資,是已上市的口腔護理生產及銷售商倍加潔集團向口腔護理品牌舒客母公司薇美姿投資的4.71億元戰略投資。值得一提的是,10月份,薇諾娜母公司貝泰妮斥資近5億元控股了Za、泊美母公司悅江投資。

從融資類別來看,2023年投融資以上游企業(原料商、技術公司)、品牌、服務商和平臺為基本盤,涉及合成生物、個護、醫美、護膚、彩妝、嬰童洗護、美瞳、檢測等細分賽道。不過,很明顯的一點,國內投融資主要還是集中在上游端;但國外則以品牌為主,尤其是DTC品牌以及主打高端、小眾、純凈概念的美妝品牌。

從融資機構來看,既有恒旭資本、君聯資本、金鼎資本、海棠基金、凱復資本、線性資本等主流投資機構;也有歐萊雅風險投資基金、LVMH旗下私募基金、雅詩蘭黛集團早期投資和孵化部門NIV等;還有杭州悠可這一類美妝代運營公司,投資方越來越多元化。

02 “合成生物”之外,“微藻”成原料開發新熱點

在美妝產業上游原料研發生產領域中,合成生物技術的應用變得越來越普遍,合成生物也成為了近年來的投資熱點。華安證券發布的行業研究報告顯示,2022年國內共有超過50家合成生物企業宣布完成融資。其中,融資金額TOP 1的是在C端美容護膚領域表現出色的巨子生物。

據C2CC傳媒X新妝不完全統計,2023年所有融資事件中,“合成生物”類投資近40起。其中,蛋白改造合成生物公司深圳粒影生物獲得漢能創投的數千萬元Pre-A+輪融資;天津元一生物獲得天士力、瑞鵬象嶼基金近億元A輪融資;重組膠原蛋白生產企業江蘇創健醫療獲得由L Catterton路威凱騰和中信里昂資本聯合領投的B輪融資,金額達2億元;上海柯泰亞生物得到恒旭資本、斯道資本的2.5億元B輪融資。

據了解,目前已有的生物合成化妝品原料包括全細胞合成的透明質酸、膠原蛋白、蝦青素、麥角硫因,以及酶合成的肌肽、唾液酸、熊果苷等等。不過,C2CC傳媒X新妝注意到,2023年投融資的原料端,除了重組膠原蛋白、多肽等,“微藻”一詞多次出現。

2023年8月,元育生物宣布完成近億元A輪融資。據介紹,成立于2021年的元育生物,是目前少數能夠在分子水平挖掘和創造微藻基原料并以工業化方法實現規模化量產的新一代合成生物學企業。

據了解,微藻是地球上最古老的生物之一,利用二氧化碳或簡單有機碳源即可合成更高價值的產物,是最環保和極限成本最低的理想底盤細胞。恒旭資本認為,微藻生產能耗低、單位畝產高、工業化難度低,在碳中和的政策背景下能夠實現固碳的環境友好生產;同時,其種群資源豐富,產物生成直接高效、代謝產物應用廣泛,是最適合生物經濟發展的生物源載體。

無獨有偶,人工智能養殖微藻原料的全球供應商德和生物在7月份獲得福鵬資產領投的數千萬人民幣B輪融資。據公開資料顯示,德和生物成立于2016年,一開始便定位為工業智能化高附加值微藻全球供應商,致力于成為國內工業化微藻養殖及天然蝦青素品牌領導者,力求打造全球B2B高附加值微藻原料全產業鏈。

值得一提的是,資生堂集團也在這一年“押寶”微藻產業,向由生物科技公司千歲(CHITOSE)集團主導的MATSURI(微藻產業)項目投資10億日元(約合人民幣5500萬元)。資生堂方面表示,微藻可以在沙漠和荒地等難以用于農業的土地上種植。相較于陸地植物,微藻具有更高的生物質生產效率。

微藻目前被廣泛應用于食品飲料、醫藥保健、化妝品等領域。據Future Market Insights預測,2033年微藻市場規模預計將達到254億美元。

03 個護融資近20起,2023抖音洗護發GMV超130億

當“顏值經濟”成為消費的重要驅動力,個護需求日益增長,資本也向更高層級的護理需求遷移。近日,功效型個人護理品牌“水之蔻”宣布完成A輪融資。據了解,水之蔻是業內率先將“雙抗美白”概念運用至個人護理領域的品牌。

據C2CC傳媒X新妝不完全統計,2023年,國內外個護領域共發生19起融資事件,僅頭皮護理這一細分賽道投融資事件近10余件。譬如,2023年年底,愛爾蘭男士護發品牌Sons完成675萬歐元融資。10月,國內首個植物基洗護品牌植愈力宣布完成數百萬元人民幣的天使輪融資。

這一年,拉美護發品牌Ceremonia、美國護發品牌Manetain、美國美發品牌Madison Reed均完成了不同程度的融資。其中,Madison Reed獲得由Runway Growth Capital獨家投資的5000萬美元。

事實上,頭皮護理賽道被看好不僅體現在投資層面。2023年,寶潔收購黑人護發品牌Mielle Organics,國內彩妝品牌橘朵母公司橘宜集團接手皮爾法伯旗下專注于頭發及頭皮護理的高端品牌“馥綠德雅”中國業務。這意味著,橘宜集團將從平價彩妝多品牌集團邁向高端線和頭發及頭皮護理領域。戰略合作的背后,亦是對國內頭發及頭皮護理領域未來風口的肯定。

近年來,中國頭皮洗護市場正呈現“總量增長、細分升級”的穩健發展態勢。據TMIC 天貓線上消費數據顯示,2023年頭部洗護產品銷售較去年進一步增長。

蟬魔方數據顯示,2023年抖音平臺洗發護發市場GMV達到133.61億,同比+75.34%;總銷量2.04億,同比+73.86%。TOP5品牌分別為高緹雅、KONO、卡詩、海飛絲、蜂花,品牌集中度為17.52%。其中,國貨品牌占3席,高緹雅、KONO分別以6.88億元和6.66億元的GMV遙遙領先卡詩、海飛絲、歐萊雅等國際品牌。

04 輕醫美增速超15%,醫美供應商/服務商被重倉

除合成生物、個護,醫美賽道投融資共12起,為2023第三大熱門賽道。

在醫美賽道上,資本更傾向于醫美供應商/服務商,共6起。去年年底,上海匯悅妍生物宣布完成近億元人民幣天使輪融資。據悉,匯悅妍依托于其團隊在高端介入植入醫療耗材領域多年研發經驗,擁有高壁壘的可降解高分子材料產品轉化平臺,是技術創新、產品合規、持續迭代的平臺型醫美企業。

生物醫用材料公司上海瑋沐醫療也在去年年底完成了由貝泰妮、華金大道聯合領投超億元人民幣A輪融資。上海瑋沐醫療能夠獲得美妝上市公司貝泰妮的投資,很大程度上在于瑋沐在醫美領域的優勢。據悉,瑋沐早已推出“童顏針”微球產品,發力廣闊再生醫美藍海市場。

醫美抗衰人工智能平臺廣州美央創新科技則在9月完成由博遠資本領投的近億元Pre-A輪融資。據了解,該公司致力于通過引入人工智能和深度學習技術改善現有醫美整形和抗衰老醫學領域的診療體驗。

完成超千萬元A輪融資的醫美SaaS服務商睿美云,致力于打造醫美行業標桿式一體化解決方案。目前,睿美云的客戶中約10%是頭部醫美品牌,40%是連鎖門店,30%-40%是單體門店。

在醫美賽道中,美容連鎖投資共有5起,分別是蛋殼肌因、秋濤美膚、洗臉醫森、宸輝醫美、天鑫醫療美容。而輕醫美護膚品牌投資僅1起。從融資輪次來看,以上投資都為天使輪和A輪融資。

去年4月,輕醫美連鎖品牌秋濤美膚獲得560萬元天使輪融資,融資資金將用于加大平臺數字化投入,吸納與培養輕醫美專業人才。同期,宸輝醫美也完成千萬元天使輪融資,投資方為君盈創投。更早一些,輕醫美連鎖品牌蛋殼肌因獲得由斯凱沃創投領投的3000萬元A+輪融資。該輪融資主要用于單城市輕醫美模型的跑通和拓展,以及私域銷售中臺建設。

整體而言,目前,我國輕醫美機構以華韓、麗都、瑞麗為主,新興輕醫美平臺則包括新氧、更美、悅美。上游原料廠商則主要有華熙生物、愛美客、昊海生科、華東醫藥、焦點生物等。另外,輕醫美相關醫療器械主要來自國外醫美器械龍頭廠商。

根據新氧數據顏究院,2023年,我國輕醫美市場規模可達到1461億元,預計2030年,我國輕醫美行業市場規模將達到4157億元,約為手術類醫美市場規模將近2倍。2023年至2030年年復合增速約為16.11%。

隨著醫美行業普及度、用戶認知度提升,醫美消費高需求、高增長所帶來的變化性與不確定性,也將引發行業“內卷”,市場競爭激烈。

寫在最后

在美妝大健康領域,近兩年,投資者均在尋找門檻更高的投資標的,而非玩燒錢的流量打法。比如,扎實的研發能力、優秀的盈利能力和現金流等等。2023年,資本更多地涌向上游原料研發企業,在一定程度上驗證了這一趨勢。