文|財經無忌 蕭田

今世緣(603369.SH)久違地松了一口氣。

剛過去的一年,國內白酒業走勢可謂高開低走,一波三折:春節時的廣告轟炸,二季度的回落徘徊,三季度的去庫存壓力,四季度的茅臺漲價。

對于中國白酒業來說,2023是個負重前行的年度。

但也有例外。

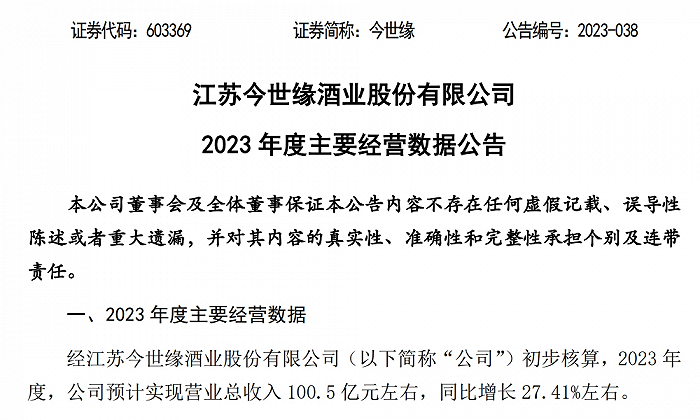

作為“蘇酒老二”的今世緣,近日發布了主要經營數據:公司預計2023年度實現營業總收入100.5億元左右,同比增長27.41%左右。這是一個相對不錯的成績。

然而雖然邁進了百億營收俱樂部,讓不少盯著白酒行業的業內外人士眼前一亮,但今世緣在資本市場上的表現卻并不如人意。

就在發布這一利好消息的當天(12月29日),今世緣股價僅微漲0.43%。截止當前(1月16日),股價已從當日最高點49.51元/股跌至最低點43.5元/股,蒸發了75億。

拋開當下A股市場低迷的因素,外界對今世緣近20多年來最大的利好之一提不起興趣的原因或許也在于:

其一,跨越一百億后,今世緣能否守住這一戰績?

其二,今世緣提出在2025年實現150億元目標的底氣又在哪里?

對于此,本文嘗試給出答案。

01 只有一只腳邁進百億元俱樂部

白酒行業有句話:30億區域求存、50億區域稱霸、百億奔走全國。在酒行業中,百億營收無疑是一道重要的里程碑。

一方面,百億元營收規模是一線酒企“分水嶺”,也是名酒時代趨勢下,下一階段行業競爭的入場券;

另一方面,突破百億元營收大關后,酒企將展開和全國名酒企的正面對抗。

作為江蘇唯二的上市酒企之一,今世緣能夠在以深度分銷著稱的洋河(002304.SZ)臥榻之側,拿下百億銷量實屬不易。

這也是為什么,去年12月29日,踩著2023年的尾巴,今世緣迫不及待地向外界公開了“百億俱樂部”成員的“會員卡”。

不出意外的話,今世緣將會成為白酒板塊中貴州茅臺、五糧液、洋河股份、山西汾酒、瀘州老窖、古井貢酒之外的第七個規模破百億的上市白酒企業。

但從今世緣披露的數據來看,100.5億的營收也只是剛剛 “擦線”完成,不禁讓投資者捏了一把汗。

畢竟,順鑫農業(牛欄山)在2019年突破百億規模后,受到疫情和消費需求變化等因素的影響導致銷售不暢,僅僅在“百億俱樂部”待了3年便在2022年跌破百億,以20.7%的跌幅跌回了81.09億元。

2023年,順鑫農業還能否再上百億規模被打上了一個深深的問號。

從行業上看,在過去一年,白酒行業面臨庫存積壓、價格倒掛、產能過剩、行業分化等問題,這些都構成了今世緣能否穩住百億營收的隱憂。

更直觀的數據來自公開資料,今年上半年全國規模以上白酒企業983戶,虧損企業333戶,虧損面達到了33.8%,虧損額超過了20億。

據報道,年中西南某省會城市排名前三名的大商,其手中握有的庫存已高達數十億元。

與此同時,去年11月份中國酒類流通協會一則通知稱,經銷商及代理商積壓庫存過多,無法進行正常采購,原計劃于12月11至13日舉辦的2023杭州國際酒業博覽會延期。

業內專家估計,由于渠道庫存“堰塞湖”沒有得到有效消化,社會購買力不足,伴隨著各類促銷活動,酒廠營銷費用大增,2024年酒企的業績表現仍充滿不確定性。

從企業角度上看,今世緣地處江蘇,不僅要面臨勁敵洋河,且江蘇市場是白酒企業的試驗田,幾乎每個有意全國化的酒企,均將江蘇視為必爭之地。

據業內估算,江蘇白酒市場的規模大概為600億元,其中洋河占據了一半(2023年前三季度營收已達264.83億),今世緣100.5億,仍舊是壓著今世緣打。

面對當前復雜多變的市場環境,如何繼續保持增長而不被市場反噬,是今世緣需要面臨的挑戰。

換而言之,過了百億之后的路也并不好走。后百億時代,“深耕省內、突破省外”仍將是今世緣的當務之急。

02 百億今世緣是偶然還是必然?

盡管“100.5”這個數字看起來略有些不穩定,但今世緣破百億,實際上是情理之中、規劃之內的。

2022年底,今世緣就在“沖刺一百億 奮進新征程”2023今世緣發展大會強調了公司在2023年營收規模突破百億的決心。

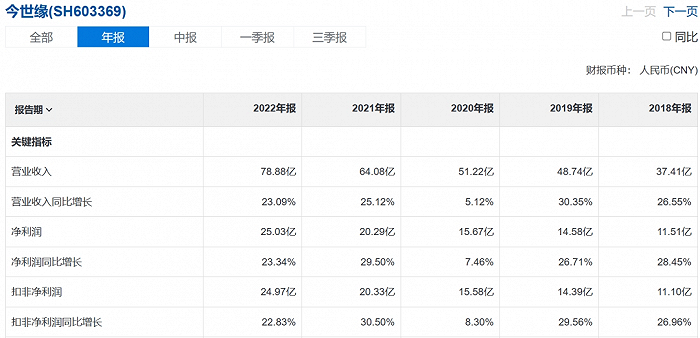

回溯來看,今世緣業績從2018年的37.41億元,增長到2022年的78.88億元,翻了一倍。

2023年成功破百億,看似是必然實則不乏偶然的成分在里面。

2022年,白酒行業消費升級提速,行業集中度逐步提升,茅臺、五糧液等行業酒企逆勢開啟產能擴張,今世緣跟隨其后,大手一揮,拿出了90.8億擴產——

有人做過統計,這是今世緣2014年-2021年第三季度近8年的利潤之和。

過去30年,白酒一共經歷了3個周期:從1989年進入上升周期,后因亞洲金融危機進入下降調整期;2003年前后開始,又經歷一波上漲期,并在2012年底由限三公引發下降;

2016年,白酒再次進入上升周期,但這一新周期,有個非常明顯的特點,就是減產。

數據顯示,2016年至2020年,白酒產量從1358.36萬千升減少為740.7萬千升,幾近腰斬。到了2022年,白酒(折65度,商品量)產量是671.2萬千升,還不到2016年的一半。去年的情況更差,前10月白酒產量347.8萬千升,剛剛達到前年一半的水平。

龍頭企業擴產的邏輯在于,做高端化,需要有老酒概念、年份酒概念、產區酒概念的品質背書,所以做擴產,實際上是對未來的高端化競爭,做一定的產能儲備。

就比如茅臺,一邊在擴產,另一邊不是在提價,就是在提價的路上。

反觀今世緣,不僅跟隨茅臺的擴產腳步,受之前“醬香熱”的影響,就連擴產計劃中的原酒產能也是醬香的——清雅醬香型是今世緣的擴產計劃中占產能半數的香型。

2022年,平安證券發表研報認為,醬酒已過了“遍地是黃金”的第一階段,從而進入“大浪淘沙”的中場階段。

“沒有茅臺的命,得了茅臺的病”。在外界看來,毫無醬酒根基的今世緣是在賭博。因此當時對今世緣擴產、沖擊百億營收普遍不看好。

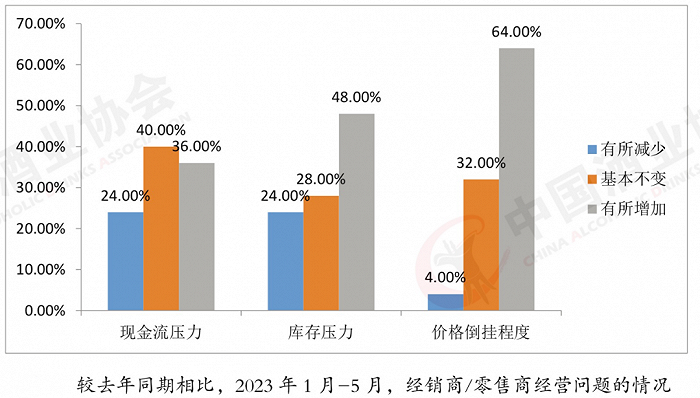

近幾年,國內白酒消費市場遭受了明顯的沖擊,導致渠道庫存持續攀升。這一局面至今仍在持續,因此,消化庫存成為白酒企業今年的首要任務。

中國酒業協會發布《2023中國白酒市場中期研究報告》稱,去年春節后,很多白酒市場成交價低于經銷價,價格倒掛現象嚴重。

一邊是提價和價格倒掛,一邊是行業馬太效應越來越明顯。中國白酒行業,正處在劇變的前夜。

實際上,今世緣的存貨從2019年到2023年前三季度一路走高,分別為19.06億元、21.95億元、28.34億元、30.42億元和40.93億元,存貨幾乎占到營收半壁江山。

按理說,白酒行業進入至暗時刻,身處之中的今世緣很難不受波及。

但今世緣卻迎來了意外之喜:

一方面是受益于當地宴席市場火熱,經濟環境對100元-400元價格帶的白酒需求影響不大,消費者反而出現消費升級的現象,消費價格帶普遍比往年上升50元-100元。

另一方面,在每輪行業下行周期的時候,區域龍頭品牌表現要明顯好于本地小品牌和外來品牌,原因是當大環境不理想、不敢做動作的時候,區域龍頭品牌對當地市場資源投入相對更高。

數據證實了這一點。

翻開今世緣財報,與營收一起高歌猛進的是銷售費用。以前三季度為例,其銷售費用達到14.76億元,增長幅度為58.51%,費用已經超過2022年全年的13.9億元。對比來看,2021年、2022年公司同期銷售費用分別為6.67億元、9.31億元。

從結果來看,隱藏在百億體量背后的,未必是今世緣足夠努力的結果。換而言之,今世緣的百億營收有很多水分在里面。

而在擠干水分之外,產品路線被不被消費者認可,如何解決產能擴張后的“堰塞湖危機”等,隨時都有可能將今世緣拉下百億寶座。

03 后百億時代,今世緣能否找到解藥?

進入百億俱樂部從來都不是勝利的凱歌,而是沖鋒的號角。

對于邁入新階段的今世緣而言,深耕省內、突破省外的關鍵在于高端化和全國化。

正如一位酒業專家所言,如果一家白酒企業一直局限在省內市場無法突破,企業會陷入自己和自己的“存量博弈”,如同在一條小河里捕魚,編織越來越大的漁網也只會加快竭澤的速度。

因此,今世緣走向高端化、加強全國化布局是必須也是必然的選擇。

在2019年年報中,今世緣首次提出了“差異化、高端化、全國化“三化方略”,并提出“加速構建品牌全國化新格局”。

其中,計劃國緣品牌從省內龍頭品牌向全國化主導品牌升級,搶抓次高端擴容及超高端分化機會;今世緣品牌緊扣“家有喜事,就喝今世緣”的品牌訴求,并明確省外市場明確國緣、今世緣品牌布局推廣重心。

在這次戰略中,國緣品牌是今世緣高端化、全國化的主力軍。

以今世緣旗下定位超高端的國緣V9為例,其并非傳統意義上的醬酒,而是一個創新品類,突出特點是 “清雅醬香”,以2600元的高價和茅臺爭鋒。

現任董事長顧祥悅曾表示:“國緣V9清雅醬香是一個創新的香型品類,符合消費者審美提升后,口味更趨清淡的趨勢;國緣V9當前仍處于布局導入期,公司將堅持持續推廣。”

但酒水消費是需要長期培育的,消費者會根據不同的產品口感體驗進行對比,從形成消費記憶到形成消費行為習慣。清雅醬香是否能成為記憶點還不得而知。

可以肯定的是,全國化的頭部酒企格局已經固化,茅臺、五糧液、洋河、瀘州老窖、汾酒已經形成全國化白酒的格局,新的品牌去搶全國市場份額會很艱難,追趕成本太高。

很難說今世緣的國緣V9產品在高端線還存在機會。

值得欣慰的是,就在近期召開的2024今世緣發展大會上,今世緣重新調整戰略,提出了“多品牌、單聚焦、全國化”的發展戰略。

在多品牌戰略中,國緣致力高端化,定位中國新一代高端白酒,聚力實現省內超越和全國化突破;今世緣致力大眾化,側重做喜宴家宴;高溝致力個性化,堅持中高線光瓶酒主線。

會上,顧祥悅首次明確國緣“千元以下第一梯隊品牌”定位,該款產品將聚焦300-800元價格帶。

在今世緣看來,“千元以上價格賽道競爭格局已經基本形成,‘茅五’占據了80%以上的份額,但千元之下頭馬領跑的局面還沒形成,尤其是在千元之內的500元-800元價格賽道。”

現在看來,在這種全新的頂層設計下,今世緣想要打造全國性的中高端品牌形象似乎有了些許可能。

另外,今世緣也在強調全國化戰略的重要性,明確全國化戰略是企業未來成長發展的空間所在,后百億時代必須挑戰跨越全國化這一命題。

前幾年,今世緣曾打算收購景芝酒業,想借道攻占近鄰的山東市場,可惜最后沒能成功。目前來看,在外延并購這條道路上,今世緣或許徹底死心。

對于全國化,今世緣稱,未來3到5年是公司全國化和躋身一線白酒陣營的關鍵期,貫徹“當前全國化就是周邊化、板塊化”的理念,明確全國化就是優先國緣品牌的全國化,聚集國緣品牌、聚焦板塊打造、聚焦顧客創造。

對于省外開拓,今世緣將以“三年不盈利、三年30億”預算規劃省外市場投入,集聚人財物銷資源,聚焦“10+N”重點地級板塊,不斷累積品牌勢能,加快攻城拔寨進程。

這又給今世緣帶來了另一種可能。

當前,白酒行業的這股“寒氣”正在吹向所有人。很多人都還以為,現在白酒行業遇冷僅是經濟周期的使然,待到明年春暖花開時,還會繼續王者歸來。

殊不知,這個行業的底層邏輯,已在悄然變質。

在去年4月成都春糖會期間,有個酒類咨詢圈內的大佬說了一句話:酒業整體將長期進入銷量負增長,收入低增長或0增長,利潤低增長的內卷時代,并且很可能剛剛開始。

客觀來看,今世緣仍存在主銷市場過于單一、根據地市場過度競爭、內卷嚴重等問題。但在逆境之下,這家不斷奔跑、主動求變、不愿落伍的二線酒企值得鼓勵。