文丨直通IPO 孫媛

又一家支付公司向IPO持續進發。

距離去年6月,連連數字科技股份有限公司(以下簡稱:連連數字)正式向港交所遞交A1上市申請之后,1月11日,連連數字再次在港交所遞交招股書。

據弗若斯特沙利文資料,連連數字是中國率先在全球范圍內提供廣泛支付解決方案的數字科技公司之一,按2022年的TPV(數字支付服務總支付額)計,公司是中國最大的獨立數字支付解決方案提供商,市場份額達到9.1%。

作為國內數字支付解決方案提供商,連連數字可謂風投寵兒,背靠光大投資、紅杉中國、中金資本、泰康保險等機構,在一級市場累計融資超41億元,估值更是從2018年的40億元增長了近266%至2020年的150億元。

早在2020年12月,連連數字就開啟了科創板上市的工作,計劃進軍A股科創板。但由于2021年4月,證監會明確規定,限制金融科技和主要從事金融、投資類業務的企業在科創板上市,這一進程便停滯在了2021年7月的第三期輔導階段。

如今,二遞招股書的連連數字,又能否順利在港交所講出IPO故事呢?

浙大IT男掌舵,近20家VC投出41億

連連數字,還得從章征宇聊起。

這個現年57歲的創始人,先后在浙江大學獲得計算機軟件學士學位、在美國南加州大學取得公共政策及管理碩士學位。

2003年底,章征宇從美國回來后,跟朋友一起出資創辦了網絡安全企業北京天融信科技股份有限公司,擔任董事長多年。隨后這家公司在2015年掛牌新三板。次年8月,南洋股份以57億元收購天融信100%股權,當時章征宇持股13.3%,價值近8億元,在股權出售上,可謂大賺一筆。

第一次創業成功后,2009年,恰逢智能手機在國內大面普及,章征宇看到了電信業務市場的發展潛力,隨即二次創業,成立連連數字。

來源:連連數字招股書截圖

2年后,公司便獲得中國人民銀行頒發的移動及互聯網支付業務許可證,進軍第三方支付業務,并于2013年推出商戶移動支付服務,成為首批進入跨境電商支付市場的企業之一。

中小微企業在中國外貿出口總額中占有半壁江山,但傳統銀行提供的跨境服務速度慢、透明度低、成本高、門檻高,一眾支付玩家創辦初衷就是解決這些痛點。但當時,支付寶、騰訊擁有龐大的用戶群和資金,而快錢、易寶、匯富天下、拉卡拉等幾家獨立的第三方,都已成立多年。

作為后來者,連連數字以推出垂直行業移動支付解決方案為解法,一舉突圍。

2016年起,一直聚焦國內業務的連連數字開啟全球擴張之路,在中國香港設立第一家海外辦事處。隨后,公司和美國運通成立了合資公司連通,并進入英國、愛爾蘭、巴西等國,徹底打開全球化大門。

而正是國際化這一步,讓一級市場的知名VC們紛紛拋來橄欖枝。

在招股書中,連連數字表示,由于本集團開始向新市場擴張,包括英國、愛爾蘭及巴西,其全球業務及牌照覆蓋范圍進一步擴大到更多地區,考慮到全球電商增長公司繼續在全球范圍內拓展其數字支付及增值業務,以推動收入增長后,其估值便開始從A輪漲到D輪。

2018年初,連連數字從光大投資、賽伯樂、普華資本等VC處獲得23.8億元A輪融資,估值為40億元。

半年后,公司完成3億元B輪融資,紅杉中國、博裕資本進入;2019年6月,公司又完成3.5億元C輪融資,中金資本、泰康保險等跑來投;到2020年,聯力投資、浙創投等機構一同參與到了連連數字10.9億元D輪融資中。

2018年1月至2020年10月,連連數字共融資41.2億元,估值上漲近3倍至150億元,光大、博裕、紅杉、中金等近20家機構都跑來“湊熱鬧”。

IPO前,連連數字執行董事兼董事長章征宇直接持股11.57%,并通過創連致新間接持有連連數字16.97%的股份,合計持股28.54%,為公司的控股股東及實控人。

光大投資為第一機構股東,持股7.88%,博裕景泰、紅杉臻盛以持股6%、5.36%位列第二三大機構股東。

按最后一輪估值150億計算,光大投資、博裕景泰、紅杉臻盛直接持股價值分別為11.82億元、9億元、8.04億元,章征宇身家為42.81億元。

來源:連連數字招股書截圖

三年虧超20億,獨角獸也有“扭虧”難題

資本的加注,自然讓連連數字發展提速。

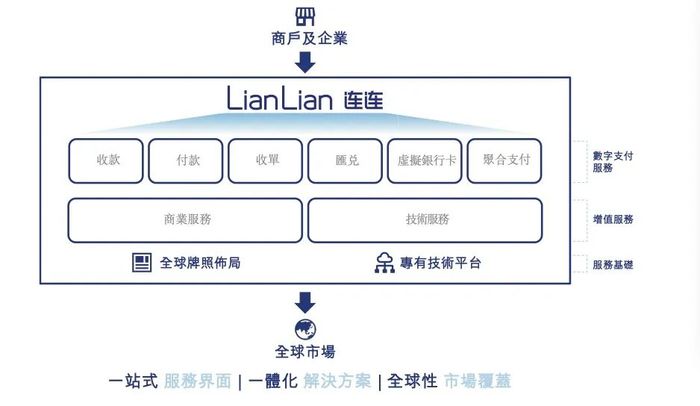

時至今日,作為一家非銀行支付機構,連連數字建立了由64項支付牌照及相關資質組成的全球牌照布局,為客戶在全球及區域性電商平臺開展貿易活動提供服務,范圍覆蓋超過100個國家及地區并支持使用超過130種貨幣進行交易。

截至2023年9月30日,連連數字為全球各行業(包括電商、服務業及制造業)累計超過320萬家商戶及企業提供服務,公司業務包括數字支付服務和增值服務。

其中,公司核心業務為數字支付服務(包括全球支付及境內支付),包括收款、付款、收單、匯兌、虛擬銀行卡及聚合支付;增值服務多數與支付相關,包括商業服務及技術服務,其中,商業服務包括數字化營銷、運營支持及引流服務;技術服務包括賬戶及電子錢包以及軟件開發服務。

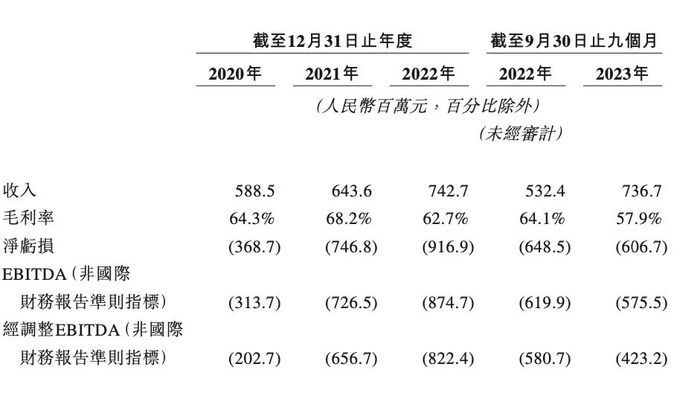

近三年,公司總收入由2020年5.89億元增長至2021年6.44億元,并于2022年進一步增長至7.43億元,2020年至2022年的復合年均增長率為12.3%。截至2023年9月30日止九個月,公司總收入為7.37億元,較去年同期增長38.4%。

于報告期,數字支付服務收入由2020年5.38億元增至2021年的5.88億元,并進一步增至2022年6.3億元,分別占各期總收入的91.4%、91.3%及84.8%。截至2023年9月30日止九個月,數字支付服務的收入為6.26億元,占同期總收入的84.9%。

然而,營收增長的同時,虧損卻在加劇。

來源:連連數字招股書截圖

于2020年、2021年、2022年以及2023年9月30日止九個月,連連數字分別產生凈虧損3.69億元、7.47億元、9.17億元、6.07億元,亦呈持續增長態勢。

而這其中,凈虧損一方面產生自其對創新產品及解決方案、全球擴張及核心人才的戰略投資,而公司應占連通凈虧損則更為矚目,報告期內分別為3.29億元、6.87億元、8.05億元及4.70億元。

據招股書,連通虧損主要來自其擴大其經營規模導致的經營虧損,其中,其技術及基礎設施開支,以及與向發卡行及收單銀行/機構支付的激勵成本、推廣、業務開發人員福利以及高端持卡人服務相關的銷售及營銷費用,約占55%至80%;與折舊及攤銷費用以及雇員福利開支相關的一般及行政開支,約占25%至40%。

根據弗若斯特沙利文的資料,數字支付解決方案通常在前期需要大量投資,像連通這樣的新參與者通常須花費數年才能實現盈虧平衡。連連數字也坦言,2024年,公司預計將繼續產生應占連通凈虧損。

而這邊虧損難解,連連卻無法不輸血。

連連數字相信,連通作為中國首家取得許可證的中外合資銀行卡清算機構,在交易相關服務及銀行卡相關服務方面擁有巨大的增長潛力。于2023年7月,公司向連通注資1.3億元。于2023年12月,公司及美國運通分別向連通額外注資0.75億元及6.25億元,以支持其營運。

但值得注意的是,這家成立于2017年的連通,根據雙方協議,連連數字持有連通50%的股權,但對連通的經營并無控制權。2022年11月,連通注冊資本增至50.6億元,連連數字共需承擔25.3億元。

資金緊張之下,連連數字的發展亟需募資供血,而IPO能否成功,或將是下半場的核心關鍵。