文|趕碳號

產能過剩背景下,跨界光伏者的境遇各不相同,有的停產觀望,有的斷臂止損,有的逆境求生。

當下市場環境低迷,光伏一夜入冬,對于交建股份和幕后資本大佬俞發祥來說,還要不要繼續跨界光伏,同樣需要重新思考。

01、光伏入冬,坐地“砍”價?

1月9日,交建股份發布公告,披露發行股份及支付現金收購光伏企業博達新能70%股權一事的相關進展。

2023年8月29日,交建股份開始籌劃重大資產重組,擬以發行股份及支付現金的方式,購買無錫博達合一科技有限公司持有的無錫博達新能科技有限公司70%股權,并募集配套資金。公司稱,本次交易構成關聯交易,預計構成重大資產重組,不構成重組上市。

期間,交易所發出過問詢函,交建股份也進行了回復,并定期公告該起并購的進展。時間已經過去四個半月,光伏該項目尚未真正實現交割。

在1月9日的公告中,交建股份稱,“截止目前,公司已聘請審計機構、評估機構和律師事務所按計劃推進對標的公司財務審計、資產評估和法律盡職調查等工作,并與交易對手方及有關各方對交易方案的核心問題進行了溝通、磋商和審慎論證,具體交易方案正進一步論證協商中。”

僅從上述文字表述看,該項目貌似已經進入磋商交易條款的最后階段。究竟是何種“核心問題”呢,無外乎就是估值定價以及各種約束性條款等等。已經進行了溝通,卻仍然需要“進一步論證協商協商”。實際上,早在2023年10月16日,交建股份在“發行股份及支付現金購買資產并募集配套資金暨關聯交易預案(修訂稿)”中,就詳細披露了交易方式——代價為90%股權+10%現金、標的公司博達新能兩年一期財務狀況和業績承諾、減持等具體約束性條款。

按照相關規定,交建股份分別在11月10日、12月9日定期公告過該項目的進展,內容大致為“公司正有序推進本次重大資產重組所涉及的盡職調查、審計及評估等各項工作,編制本次交易相關文件”等,并沒有1月9日公告中“進一步論證協商”之類的含糊表述。既然是“溝通、磋商和審慎論證”,那么這個項目,或許已經出現了一定的不確定性,能不能磋商成,尚未可知。

過去四個半月,時間雖然不長,但對于光伏組件企業來說,卻是從盛夏進入了寒冬。這或許是交建股份對于這個項目變得猶豫的根本原因。至少,在產能過剩的市場環境之下,交建股份有了坐地“砍”價的底氣。讓我抄底也行,但要便宜一些。

02、成功轉型的地產大佬

此次并購案的主角,是低調而頗有些實力的文旅地產大佬俞發祥。

公開信息顯示,俞發祥,1971年生于浙江嵊州,與馬云、宋衛平等同鄉,1992年在海南創業,2001年收購瓊海德股份首次成為上市公司董事長,2002年進駐安徽開始二次創業,2017年收購上市公司萬家文化,2019年推動交建股份在上交所主板上市。

在2023年胡潤百富榜上,俞發祥以140億位列紹興富豪第六位,排在他前面的恰是一位光伏企業家——晶盛機電創始人邱敏秀,身價145億。

在祥源控股官網上,張家界的百龍天梯彰顯著其在文旅資源方面的不凡實力。祥源旗下擁有一批諸如鳳凰古城、張家界黃龍洞、黃山云谷酒店、安徽齊山等“大湘西、大黃山區稀缺優質旅游資源”。

在房地產的黃金時代,祥源地產曾多年蟬聯中國地產百強。最近三年,地產行業受多重因素影響,頭部房企債務暴雷者比比皆是,資產滯重的文旅地產更是重災區。但是,祥源控股卻沒有被地產業務拖下水,成為極少數的幸存者。

公司官網這樣介紹:“祥源控股集團始創于1992年,是一家以文化旅游投資運營為主導的企業集團,系上市公司祥源文旅(600576.SH)、交建股份(603815.SH)的控股企業。自2018年開始,祥源控股連續六年榮獲‘中國旅游集團20強’。祥源控股秉承‘健康地活著’企業愿景”。

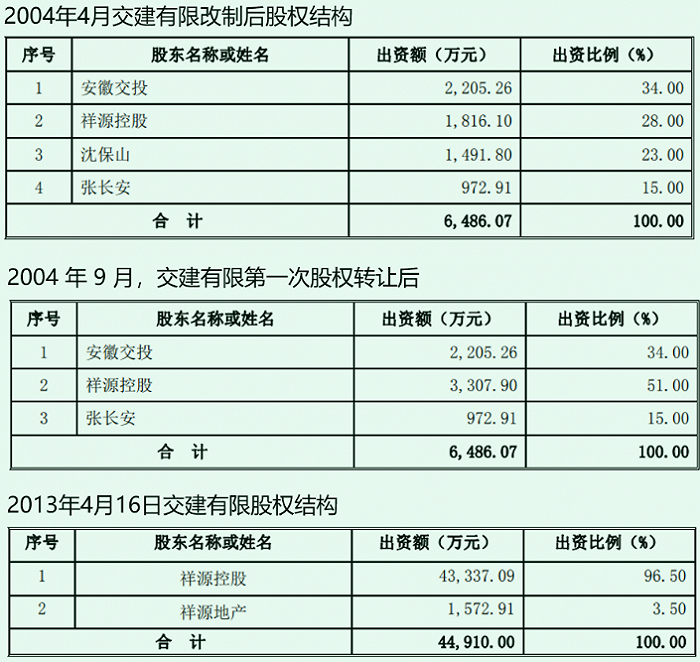

此次并購案的主角——交建股份,全稱是安徽省交通建設股份有限公司。從公司名字上怎么看都像是一家地方國企。沒錯,交建股份前身為“安徽省公路工程公司”,成立于1993年,曾隸屬于安徽省公路管理局。

2003年12月,公司改制,民營企業祥源控股及自然人沈保山等入股,后經過三次股權轉讓及增資后,由祥源100%控股。2019年10月,交建股份IPO,2020年進一步投資入股杭州市市政工程集團有限公司,2021年完成受讓祥源建設100%股權。

交建股份前身公司改制過程;根據交建股份招股書整理

為何要跨界光伏?10月16日,交建股份在“發行股份及支付現金購買資產并募集配套資金暨關聯交易預案(修訂稿)”中披露:

“上市公司主營業務以工程施工業務為核心,主要從事公路、市政基礎設施建設領域相關的工程施工、勘察設計、試驗檢測及房屋建筑領域的工程施工等業務。我國工程施工領域企業數量眾多,屬完全競爭性行業,加之行業集中度低,市場競爭逐步加劇,行業整體利潤水平相對偏低。2020 年度-2022 年度,上市公司銷售毛利率分別為 10.05%、8.32%及 7.79%,整體呈下降趨勢。”

讓俞發祥聲名鵲起的,是其對于萬家文化的接盤。

2017年,原證監會主席、后主動投案自首的劉士余,在當時有個“大字報”式的講話:“資產管理人不要當奢淫無度的土豪、不做興風作浪的妖精、不做坑民害民的害人精。”市場人士認為,這三個角色分別暗指許家印、姚振華和趙薇。

2016年,趙薇用空殼公司和6000萬自有資金,以50倍杠桿撬動30億,擬收購萬家文化。證監會對其立案查處,并對龍薇傳媒、萬家文化、黃有龍、趙薇、趙政、孔德永等人作出行政處罰和市場禁入。2017年8月,俞發祥以16.74億元收購萬家文化大股東萬家集團100%股權,從而成為萬家文化實際控制人。同年,萬家文化更名為“祥源文化”,2022年11月再次更名為“祥源文旅”。

如今,祥源文旅早已脫胎換骨,擁有“大湘西、大黃山”兩大著名旅游目的地,“齊云山、碧峰峽”兩個文旅休閑度假區以及“大熊貓文化”等一眾文旅商業IP。

這次跨界光伏,俞發祥對準的博達新能,究竟是一家什么公司呢?

03、中型光伏企業的差異化樣本

雖然在某些第三方機構發布的組件出貨排行榜上,看不到博達新能的影子,但這卻是一家不容忽視的公司。論其賺錢的能力,遠超光伏同行。

交建股份公告中介紹,“標的公司是具有國際化影響力的光伏組件制造商之一……以自有品牌ET Solar/ EliTe Solar,成為最早進駐美國市場的光伏企業之一,旗下產品超過90%銷往北美市場。標的公司率先在東南亞布局生產制造基地,利用東南亞的區位優勢,通過原材料采購供應鏈協同,形成了獨特的‘小而精’的一體化競爭優勢,逐步成長為產業鏈一體化的高性能光伏產品制造商。”

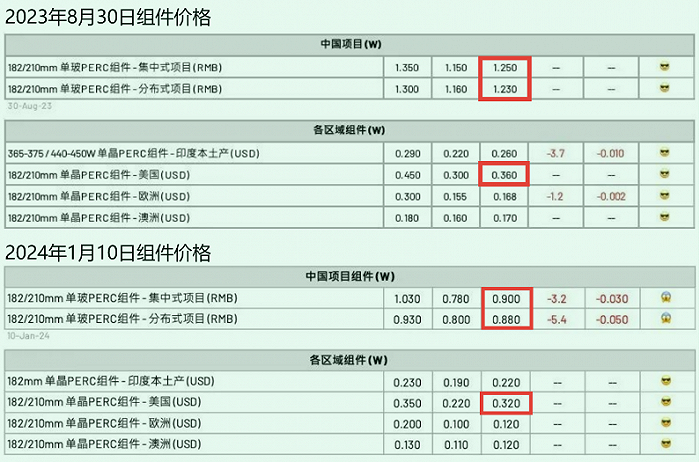

僅憑90%銷往北美市場這一點,就足以讓人大吃一驚。國內、拉美等地的組件價格,已經跌破了絕大多數企業的成本線,但美國的組件只是微跌。去年8月,交建股份發起并購之時,美國組件按時匯率是2.58元(人民幣)/W,現在是2.29元(人民幣)/W。

從某種意義上說,光伏企業能夠對美國市場出貨多少,甚至直接影響其盈利水平。

根據InfoLink每周報價整理

據東吳證券統計,2023年1-10月,美國累計進口組件44.60GW,同比增長183%,組件進口金額157.73億美元,同比增加228%。以此計算,折合0.35美元/W。這個數據,相當于也交叉印證了InfoLink的統計結果。

博達新能對美國的出貨量,大概有多少呢?

交建股份披露,“目前標的公司在越南和柬埔寨全資持有約1.6GW光伏電池產能,在柬埔寨參股1GW光伏組件產能,并持續加碼光伏電池制造,預計到 2023 年末實現3.5GW 光伏電池產能。”另外,博達新能還“通過OEM模式為客戶提供高品質光伏組件產品”。

假設博達新能在2023年對美國出貨為1.44GW(按1.6GW*90%計算),在成本大幅下降、但對美售價只是微降的2023年和2024年,博達新能的毛利將是非常驚人的。

來源:交建股份發行股份及支付現金購買資產并募集配套資金暨關聯交易預案(修訂稿)

晶澳科技在業績交流會上曾表示,2023年計劃在美國市場的出貨目標為3.5-4GW。博達新能這家中小光伏企業對美國市場的出貨量,居然是晶澳科技這種老玩家的目標的一小半!

交建股份還披露,“標的公司在手訂單儲備充足,截至2023年8月末,已簽署的(美國市場)在手訂單量約為2,053MW。”

04、博達新能的挑戰與應對

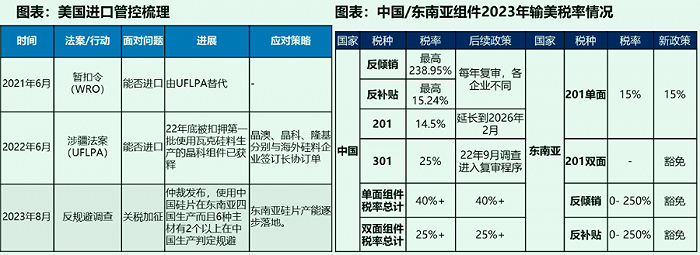

來源:東吳證券

顯然,強大的全球化能力與東南亞的產能,是博達新能的巨大優勢。趕碳號認為,博達新能在拓展全球化業務時,或許會適度淡化其中資公司背景。美國發起的所謂“雙反”、“反規避”、“UFLPA”等等,針對的大多是隆基綠能、天合光能等等這樣的大公司。而這,恰恰給了博達新能這種中型規模光伏企業差異化競爭的戰略機遇。當然,能夠把握這些機遇的前提,是對海外市場長遠的布局與持續的深耕。

不過,東南亞四國的光伏產能,即將面臨挑戰。到2024年6月6日以后,美國將不再豁免產自越南、泰國、馬來西亞、柬埔寨四國光伏產品的關稅。對此,交易所對交建股份的問詢函中提到,“結合美國對東南亞光伏產品24個月免征反規避關稅的緩沖期政策及標的公司的DDP銷售模式,說明標的公司未來銷售產品是否可能面臨關稅稅率上升風險,是否可能影響相關客戶的采購意愿及標的公司未來業績,并充分提示風險。”

交建股份回復稱,“標的公司在美國的光伏組件的銷售采用DDP模式,即‘完稅后交貨’,由標的公司承擔全部運輸、清關和稅費等方面的責任和成本。因此標的公司所適用的關稅稅率變化,將對標的公司的日常經營產生較大影響。”

另外,“由于向ET加州出口的晶硅光伏電池及組件在生產及組裝過程中使用了于中國大陸生產的輔材及中國大陸生產的硅片,因此該等產品有被認定為存在雙反規避行為,從而觸發雙反稅導致其適用關稅稅率上升的風險。但該等風險整體可控……已在越南河南省清廉工業區籌備建設硅片工廠,旨在改進硅片供應鏈以應對相關限制。”

2020年SNEC展會上,賽得能源與中環艾能(北京)科技有限公司(以下簡稱“中環艾能”)在博達能源展臺正式簽署光儲系統戰略合作。

除了在光伏領域發力之外,博達新能董事長柳敬麒也布局了儲能。據相關媒體報道,2020年8月9日,SNEC展會進行第二日,賽得能源動力科技(揚州)有限公司與中環艾能(北京)科技有限公司在博達能源展臺正式簽署光儲系統戰略合作。賽得能源董事長柳敬麒和中環艾能執行董事兼總經理任一東分別代表雙方簽署協議。

據介紹,“目前(注:2020年8月)賽得能源一廠位于常州天寧區,同時設立IBM無鈷鋰電池研發中心;二廠位于高郵市,為年產6GWH的無鈷新型GT鋰離子電池工廠,工廠一期與二期預計分別在2020年底和2022年投產,共計6GW……高郵工廠儲能項目是賽得能源與全球最大信息技術公司IBM進行合作技術研發的項目,計劃總投資30億元。”

2021年12月1日,柳敬麒不再擔任該公司法人代表。2023年3月,賽得能源更名為鼎泰能源動力科技(揚州)有限公司。