界面新聞記者|梁怡

又一家汽車零部件廠商沖刺資本市場。

近日,蘇州利來工業智造股份有限公司(簡稱“利來智造”)提交深交所主板上市申請,公司擬募集資金10億元。

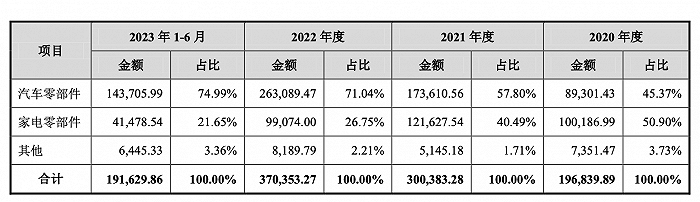

利來智造主要從事汽車和家電零部件產品的研發、生產和銷售,產品包含汽車及家電用鋁材、鋼材剪切件,以及車身部件、底盤件、座椅骨架及電視機背板等沖壓件,其中2022年剪切件收入占比超過80%。

2020年-2022年,利來智造的收入合計88.6億元,得益于公司抓住下游新能源汽車行業快速發展的市場機遇,但公司的競爭力、市占率并未詳細披露。

此外,目前利來智造多處資產抵押,償債壓力較大。

20多家股東入股

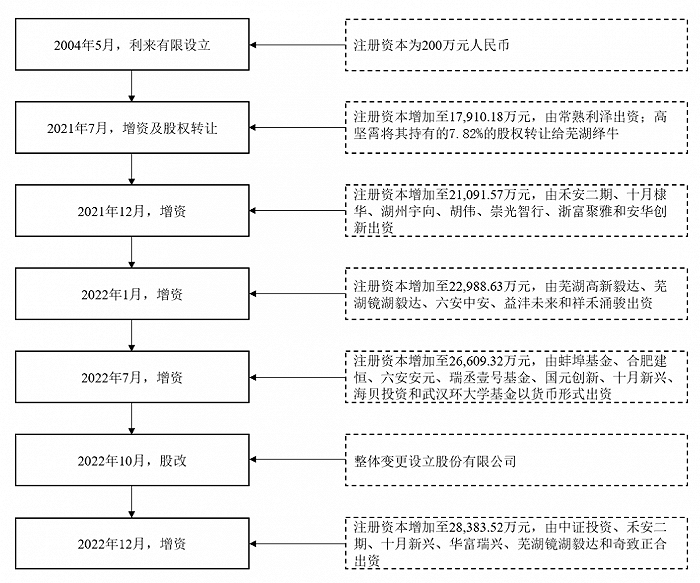

利來智造前身利來有限成立于2004年5月24日,由李六順、高定國分別出資180萬元、20萬元設立。

界面新聞注意到,報告期內,利來智造受到20多家資本的青睞,其中2022年股權融資金額達到3.795億元。

根據2022年12月最后一輪增資,利來智造的估值約17億元。其中利來智造本次IPO的保薦機構中信證券系中證投資的唯一股東。

目前,李六順為利來智造的控股股東及實際控制人,其直接持有公司44.39%的股權,并通過常熟利澤間接持有0.44%的股權,合計持有公司44.83%的股權。

本次IPO,利來智造擬募資10億元,其中2.16億元用于新能源及新能源汽車合金材料加工生產基地(蘇州)建設項目;2.97億元用于新能源及新能源汽車合金材料加工生產基地(安徽)項目;2.38億元用于研發中心及總部基地建設項目;以及剩余2.5億元用于補充流動資金。

三年收入達88億元

報告期內(2020年-2022年以及 2023年上半年),公司分別實現營業收入20.09億元、30.7億元、37.81億元和19.5億元,近三年年均復合增長率為37.18%; 分別實現凈利潤4412.47萬元、7704.41萬元、1.14億元和4806.60萬元,近三年年均復合增長率為60.86%。

利來智造收入大漲得益于抓住新能源汽車行業快速發展的市場機遇,在銷售端積極開拓了 T公司、蔚來、理想等下游新能源汽車廠商客戶或其對應配套廠商,使得汽車零部件銷售收入增長較快。

毛利率方面,報告期內,公司汽車零部件產品毛利率分別為14.77%、12.96%、12.87%、11.68%,相對穩定。其中2021年有所下滑主要受上游原材料價格上漲所致。

據悉,我國汽車零部件行業市場容量巨大,行業內企業數量眾多,與國際零部件龍頭企業相比規模普遍較小,呈現“小而散”的市場格局。據中國汽車工業協會統計,全國汽車零部件企業的數量保守估計在10萬家以上。根據國家統計局數據,2021年我國規模以上(年主營業務收入在2000萬元以上)汽車零部件企業數量為1.47萬家。

因此,年收入突破30億元的利來智造市占率如何?

界面新聞注意到,利來智造并未具體披露,而是以公司采購的原材料鋁為單位計算。報告期內,公司生產所需要的主要原材料為鋼材、鋁材等,直接材料占主營業務的比重分別為86.54%、89.67%、91.11%和90.60%。

根據蓋世汽車研究院發布的《車身用鋁產業報告(2023版)》,2022年我國汽車車身用鋁出貨量合計約為32.90萬噸,主要由諾貝麗斯、南山鋁業、忠旺鋁業、中鋁瑞閩等提供。利來智造采購和銷售的車身用鋁材約為5萬噸,占我國汽車車身用鋁出貨量的15.20%,市場占有率較高。

多處資產抵押

事實上,利來智造的創現能力并不強。

報告期內,公司經營活動產生的現金流量凈額分別為1635.16萬元、3530.35萬元、-7077.31萬元和6432.20萬元,近三年均低于同期凈利潤。

值得注意的是,目前公司的償債壓力并不小。

截至2023年6月底,負債方面,公司短期借款達到10.31億元,長期借款為2.75億元。公司及子公司擁有21處不動產所有權,其中19處均用于抵押狀態。

截至2023年6月底,公司的貨幣資金余額為7.07億元。

與此同時,報告期內,利來智造的流動比率和速動比率低于同行業可比公司平均水平,資產負債率高于同行業可比公司平均水平。

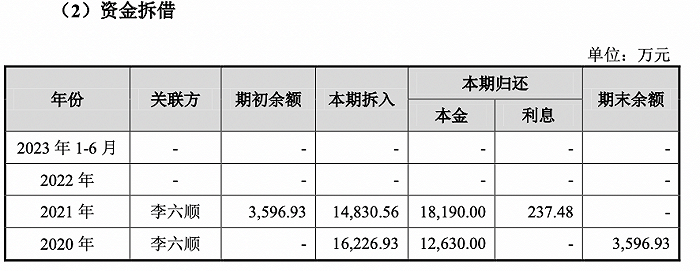

此外,2020年、2021年,利來智造還曾向實際控制人李六順拆借大額資金用于日常經營周轉。

但值得注意的是,報告期內公司分別進行現金分紅704.47萬元、881.67萬元、1157.97萬元和1475.94萬元。