文|娛樂獨角獸 Mia

編輯|赤木瓶子

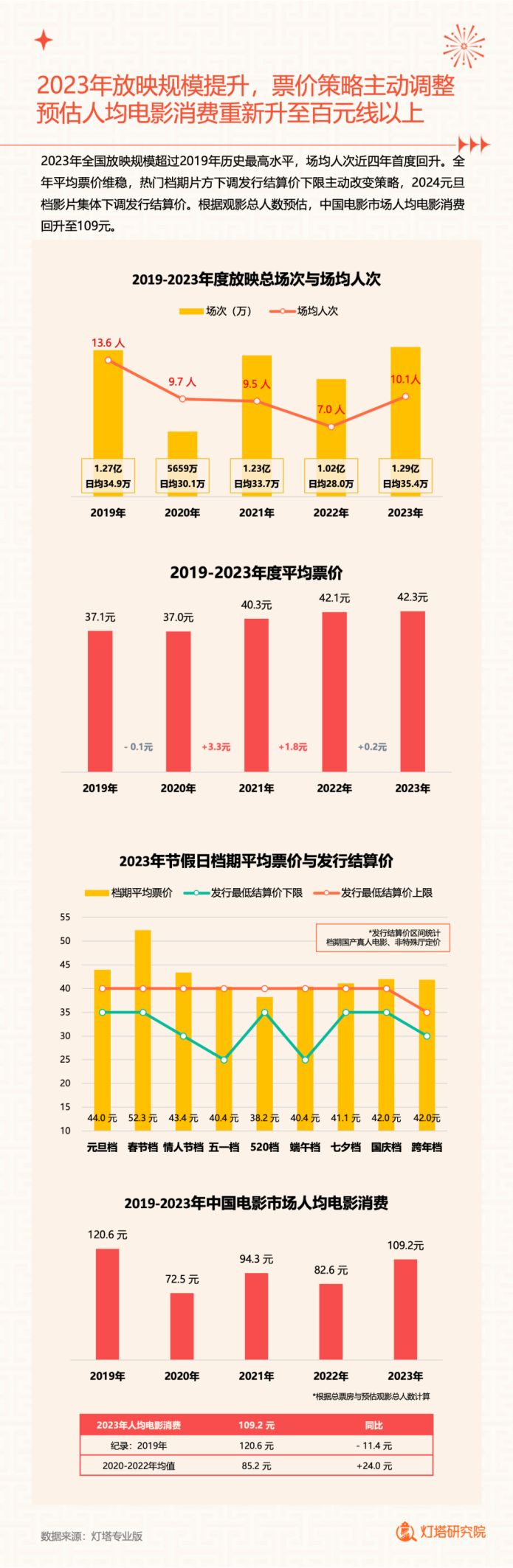

根據國家電影局1日公布數據,2023年全年電影票房為549.15億元,其中國產影片票房為460.05億元,占比為83.77%;城市院線觀影人次為12.99億。全年票房過億元影片共73部,其中國產影片50部,票房排名前10位均為國產影片。

燈塔研究院聯合新華網發布的《2023中國電影市場年度盤點報告》顯示,2023年票房相比過去三年大幅上漲七成、恢復至2017年水平,人次上漲六成,人均觀影頻次升至2.58次,預估全年城市院線觀影總人數再度突破5億大關。這也與票價的調整有關。

后疫情時代,全球都面臨著“艱難復蘇”的問題。據美聯社2024年1月1日報道,北美電影市場2023年全年票房達90億美元,再次成為全球最大電影市場。但全年總體表現比疫情前的平均水平(110億美元)還有20億美元的差距。受好萊塢罷工影響,多部大制作宣布推遲,明年北美市場將面臨更艱巨的考驗。

檔期冷熱懸殊:去庫存大年,爆款、小眾與失意者

三年疫情間已經出現的一些現象,在過去一年仍有延續和進一步加劇的態勢:頭部檔期和小檔期冷熱懸殊,檔期內外冷熱不均,進口片衰落。

在大部分觀眾“非常態化觀影、觀影習慣有待培養”的前提下,進影院的目的之一仍是和親友的線下社交、儀式感,節假日對于觀眾和影片定檔仍然有著很大的吸聚作用,二八效應顯著。復盤全年檔期,與歷史同期成績對比,明顯呈現出“悲歡并不相通”。

回顧全年,共出現了春節檔、暑期檔、跨年元旦檔三次高潮:年初最重頭的春節檔《滿江紅》《流浪地球2》領銜,以67.60億元的成績,成為中國影史第二,而以206.19億元票房創造歷史新高、甚至打敗了2019年同期的暑期檔,對于全年總票房目標的達成居功至偉。年末的跨年元旦檔算是一個小驚喜,跨年當天7億+創造了影史新高。

被旅游分流的五一檔、國慶檔則平淡得多。五一假期共有《長空之王》《這么多年》《人生路不熟》等19部新片上映,但腰部影片扎堆,競爭激烈,部分影片淪為炮灰。國慶檔連續多年由主旋律影片扛起之后,出現了下滑趨勢。須知觀眾口味變化迅速,太過依賴于特定類型往往是危險的,無論對于電影公司還是對于某一檔期來說都是如此。

一些在非熱門檔期上映的影片同樣取得了不錯的成績,例如在11月上映的《涉過憤怒的海》《照明商店》《再見,李可樂》等等。

值得一提的是,2023年在政策導向上,明顯體現出“去庫存”的傾向。《刀尖》拍攝于2018年,《涉過憤怒的海》早在2019年完成并曾定檔,《封神第一部》在2020年殺青并曾定檔,《堅如磐石》拍攝于2019年。這些影片或因尺度,或因話題敏感,或因資方問題,均積壓多年,并在這一年實現了庫存出清,政策大力推動市場回暖,是一個好的跡象。

從內容創作來看,能夠直接勾連現實,刺激情緒的犯罪懸疑類型占比較大,類型明顯更為豐富多樣,元素融合趨勢顯著,如《滿江紅》是“喜劇+懸疑”的融合嘗試,《宇宙探索編輯部》是“戲劇+科幻”的嘗試。

而往常的小眾片,文藝片也找到了新的生存路徑。年度高口碑科幻片《宇宙探索編輯部》主打“編輯部打卡”頭頂鍋召喚病友,《河邊的錯誤》強調“犯罪元素+朱一龍主演”,原作者余華成“潦草小狗”走紅于年輕群體,《我愛你!》以溫情打動人,均取得了不錯的成績。

進口片成為失意者,其中尤以迪士尼漫威和華納DC的超英大片表現最突出,大多跌去7成。如果說橫掃全球市場的“芭本海默”及《超級馬里奧兄弟》,在國內表現不對等,能夠歸咎為國內外市場口味的差異和自身門檻較高,而對于一眾超英大片來說,問題主要出在自己身上。紅利期已經過去,觀眾審美疲勞,內容又缺乏創新,越來越淪為靠情懷圈錢之作。它們表現糟糕的并不僅僅是國內市場,在北美市場也表現不佳。

全球來看,DC《藍甲蟲》(1.29億美元)、《雷霆沙贊2》(1.33億美元)、《海王2》(3.38億美元)集體撲街,百年迪士尼去年一直撲到了《驚奇隊長2》(2.06億美元),問題類似的還有港片與一眾IP續集。從暑期檔的《絕地追擊》《暗殺風暴》《掃毒3》到賀歲檔的《潛行》,《速度與激情10》成本高達3.4億美元,22年間IP老化。挖掘原創,內容創新,年輕化,已經是行業必須要完成的功課。

正如迪士尼CEO鮑勃·艾格所表示的:“可能會減少對高預算電影續集的依賴。減少在內容方面的支出,并考慮拍攝的電影數量。”以及“在漫威,我們要注重的不一定是漫威故事的數量,而是有多少次某些角色回歸到有價值的源頭。”

在美漫超英衰落的同時,日漫卻迎來了崛起,《鈴芽之旅》以8.07億元票房打破日影在中國市場的歷史紀錄,情懷大作《灌籃高手》激活了80后群體,取得6億+票房。進口片的失意,意味著一些冷門檔期失去了進口片市場調節的作用,國產片面臨的壓力將會更大。

強話題、重情緒:抖音成重鎮,宣發卷出新高度

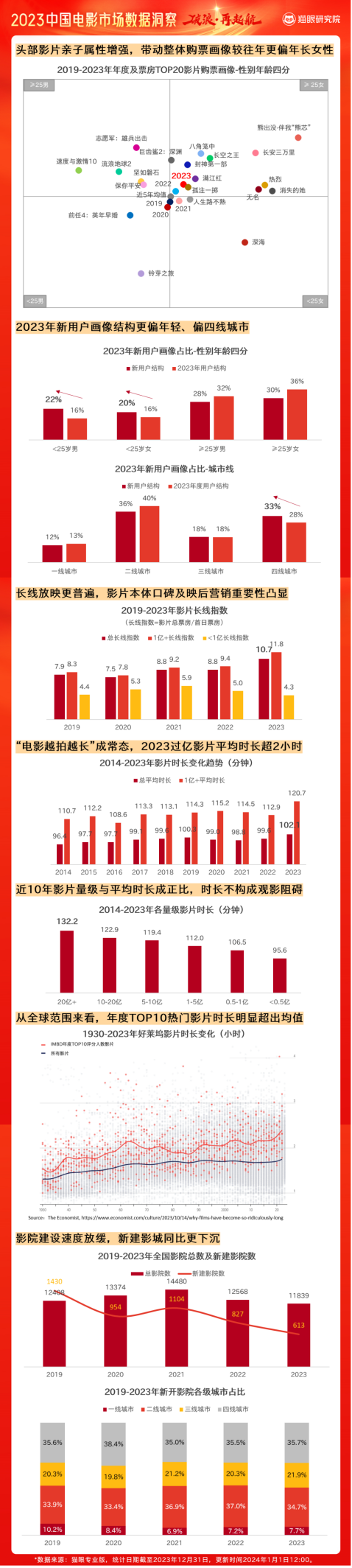

燈塔報告顯示,相比2020-2022年,中高頻觀影用戶均有顯著提升,相比2019年更多平時較少觀影的低頻用戶走進電影院。用戶畫像顯示,2023年女性觀眾占比攀升至58%,女性及成熟女性觀影需求逐漸主導市場。下沉市場觀影人次繼續保持40%以上,三四線城市年票房雙雙突破100億。貓眼報告顯示新用戶更年輕化,偏四線。

對增量市場的拉動,要歸功于多部爆款對下沉市場、低頻用戶的拉動作用,而這又與成為國民應用的短視頻平臺,及其高度下沉的屬性關系密切。短劇和短視頻風靡,碎片化時代加速人們對于“短平快”和情緒觀影的偏好,在去年暑期檔過后,一個新的名詞出現了——“抖音電影”。年度票房TOP4《消失的她》與TOP3《孤注一擲》是個中典型代表。

是否與觀眾切身相關,是否強話題性、重情緒共鳴,成為爆款的共同特質,而那些“遠離現實”的影片,也往往被觀眾冷待。如《八角籠中》改編自涼山“格斗孤兒”事件,與王寶強本人的草根氣質高度契合;《消失的她》取得“孕婦泰國墜崖案”當事人授權,直擊性別議題,打出“專治戀愛腦”的口號;《孤注一擲》取材自緬北電信詐騙大量真實案件;年末黑馬《年會不能停!》成功逆襲,預測票房落點破10億,也是憑借著對打工人心酸的刻畫,成就了強共鳴的職場諷刺喜劇。

與此同時,諸多爆款身后,不乏話題與爭議。過度追求“強反轉”和戲劇性的結果是,《滿江紅》和《堅如磐石》被質疑懸疑邏輯立不住。而過度追求情緒宣泄刺激的結果是,不少影片雖然是現實題材,但實際上并非真正的現實主義,而是更接近于蹭社會議題熱度。《消失的她》被質疑吃性別議題紅利,《孤注一擲》人物扁平、宣揚暴力,這些發生在東南亞的故事,共同加劇了國人對于出國旅游的恐懼。

爆款催生出高效的藝人上升路徑。在偶像選秀空白許久之后,《封神第一部》“質子團”引領了偶像養成和陽剛男色消費,同時也帶來了飯圈化的弊病。

同時,過去幾年行業寒冬,盤子縮小,為了求穩,資源向頭部演員傾斜。黃渤張譯等頻頻現身,角色同質化現象嚴重,造成了一定的“內耗”,例如張譯今年在《狂飆》《他是誰》《三大隊》中至少扮演了三次警察,而周冬雨在《燃冬》《鸚鵡殺》也均扮演了類似的少女角色。

如果要給年度宣發一個關鍵詞,那就是卷。隨著國產片質量提升,且集中于特定檔期,宣發競爭更為激烈,暑期檔超前點映成風,諸多宣發案例紛紛卷懷舊情懷、卷情緒共鳴和放大,《長安三萬里》切中了家長“帶孩子背唐詩”的需求,和家國情懷的情緒共鳴,《滿江紅》引發“全文背誦”潮。

賀歲檔宣發更是卷出了新高度。口碑品質不如劇版原作的《一閃一閃亮星星》,用下雪場制造的跨年儀式感,打造現象級營銷,助力其登頂年度預售票房榜,進而引發《年會不能停》推出“啤酒場”,《潛行》打造“彩票場”,《非誠勿擾3》“橙意場”之后,《泰勒·斯威夫特:時代巡回演唱會》推出“跨年嗨唱”場等等,未來的跨年場或將更為重視愛情片,以及儀式感。

值得一提的是,營銷并非絕對萬能,觀眾更為重視自己信任的朋友口耳相傳的“真實口碑”,而逐漸破除了對大V、KOL的迷信,口碑與票房進一步呈正相關態勢。

年末推行的分線發行,作為差異化運營的試水,目前還處于有待觀望的階段,《非誠勿擾3》《一閃一閃亮星星》《金手指》《年會不能停!》《舒克貝塔》等原本定下分線發行的影片,后因種種不確定性和隨之而來的利益博弈,紛紛取消了分線發行。實驗過程中,轉型陣痛也在所難免。

巨頭隱身,格局巨變

從票房成績來看,去年格局變化較大。由國家隊、央企領銜,中國電影集團參與出品的院線電影,合計票房高達264.57億元,位居各大影企之首。其重點項目多為主旋律,其主控影片為《流浪地球2》《志愿軍:雄兵出擊》。

兩大互聯網影企貓眼娛樂、阿里影業緊隨其后,多以第二三出品方身份出現,跟投為主,渠道宣發優勢使得兩家實現了制宣發一體,拿下多部年度票房榜前十的爆款。貓眼娛樂年度總票房達186.98億元,出品31部影片,包括《滿江紅》《八角籠中》《熱烈》《封神第一部》《長安三萬里》等,阿里影業年度總票房達179.64億元,出品27部影片,包括《孤注一擲》《長安三萬里》《消失的她》《熱烈》《人生路不熟》等。

相對于兩名廣撒網的互聯網影企“大佬”,出品數量有限的愛奇藝影業,在電影領域目前還沒有十分突出的代表作,其所投項目多為中小體量作品,現實主義傾向突出,出品影片包括《怒潮》《忠犬八公》《熱搜》等。

值得注意的是,抖音以聯合出品方的身份參與了《一閃一閃亮星星》《前任4》《第八個嫌疑人》《熱烈》等多部影片,其布局涉及多個檔期,借助宣發優勢,更深入地參與到上游制作當中。其中不乏話題之作,也能夠較好地通過抖音的情緒營銷放大優勢。據了解,這種情形通常是用宣發資源置換出品份額。

將目光投向傳統民營影企巨頭,光線傳媒參與出品作品累計91.59億元,動畫、青春類型依然優勢突出,繼續與張藝謀綁定。根據此前發布的票房公告,2023年春節檔《深海》、暑期檔《茶啊二中》兩部動畫電影合計為光線傳媒貢獻了約3.35億元至4.05億元營收。其主控的《堅如磐石》為2023年國慶檔票房冠軍。華誼兄弟主控的項目共有《愛很美味》《搖滾藏獒:乘風破浪》《前任4:英年早婚》《非誠勿擾3》四部,其中《愛很美味》《非誠勿擾3》均票房失利,《前任4》靠著IP效應賣過了10億。

昔日的爆款制造機北京文化主控的《封神榜第一部:朝歌風云》終于上映,國產片在奇幻大片工業化探索方面更進一步,但深陷泥沼之中、此前已經以6億元價格轉讓《封神三部曲》各25%份額,或獲益不多。

萬達電影和博納影業的年度成績比較暗淡,前者缺乏主控爆款,主控項目中《三大隊》口碑票房名列第一,但目前看難以破8億,《宇宙探索編輯部》體量有限,還有兩部分別是被陳飛宇塌房連累的《倒數說愛你》,和任務片《申紀蘭》。或與疫情幾年元氣大傷有關,也有可能與這幾年的高層動蕩不無關系。萬達以往和陳思誠深度綁定,卻意外錯失了《消失的她》——倘若主控,業績便能完成。

后者去年出品總票房為20.52億元,主控影片包括《爆裂點》《刀尖》《無名》《別叫我“賭神”》等等,總票房為20.52億元,其表現不盡人意,與港片、主旋律影片紅利期的消逝有關。

由影人主導的新興影企們加速崛起。徐崢、寧浩持股,綁定導演天團的的歡喜傳媒,出品了《滿江紅》《學爸》和《好像也沒那么熱血沸騰》,憑借著年度票房冠軍《滿江紅》,喜提53.34億元總票房。亭東影業則加速“去韓寒化,”主控作品有五一檔左右互博的《長空之王》和《人生路不熟》,《念念相忘》。

以寧浩的壞猴子和陳思誠的壹同制作為代表,導演主導的內容創作型電影公司刷出了相當的存在感。《孤注一擲》強化了壞猴子的現實主義廠牌影響力,《消失的她》是“懸疑+社會話題”的探索,“知名導演擔當監制+新人導演矩陣”的組合,也被多次驗證了行之有效。

另外,萬達電影在年末扔下了一枚重磅炸彈。12月初公告顯示,公司實際控制人王健林先生擬將其合計持有的公司控股股東北京萬達投資有限公司51%股權轉讓予上海儒意投資管理有限公司,交易完成后,柯利明將成為實際控制人。這場小魚吃大魚的交易后,內容資源得以互補,也牽扯出儒意身后騰訊系在院線領域的落子,與阿里大文娛的對壘。

巨變的不僅僅是影企格局,流媒體、AI、短視頻多方沖擊下,從市場偏好到發行運營方式,百年電影行業方方面面都在迎來巨大的變化。正如饒曙光在論壇上所說:“電影未來的發展空間是巨大的,包括我自己在內的很多人都認為,電影將會重新‘誕生’”。但“無論是技術還是人工智能,都只是更多的手段和藝術想象的空間。最終,還是要實現更好的人文關懷。”