文|24潮

固態江湖有任何風吹草動,幾乎都會刮起一陣市場熱論,或者資本風暴。

最新消息,1月5日,大眾旗下電池子公司PowerCo發布公告,稱公司親自試驗證實,其與QuantumScape合作打造的無負極(anodeless)固態電池樣本,能夠做到充放電1000次,且在測試完成時電池 “幾乎沒有老化” ,仍能夠保持95%的電池容量。

按照這一數字計算,這也意味著搭載該電池的電動車,能夠按照WLTP標準續航里程實現500—600km續航,并在長達50萬公里的行駛后,近乎不會出現明顯的續航衰減。

PowerCo還進一步解釋稱,在新開發電池的測試中,耐用性會是最重要的標準。目前行業普遍接受的試驗標準是700次充電周期以及最大20%的容量損失。與這個標準相比較,QuantumScape的固態電池不但大幅超出了行業標準,同時也滿足了快速充電、高安全性以及低自放電等一系列測試需求。

受該消息影響,美股自開盤后QuantumScape股價便一路上漲,最終漲幅高達43%。

而在幾天前,據界面新聞2024年1月2日報道,日本大型電池企業麥克賽爾(Maxell)開發出了圓柱形全固態電池,其容量達到200毫安時,是傳統的陶瓷封裝型(方形)容量的25倍。樣品最早于2024年1月出貨。

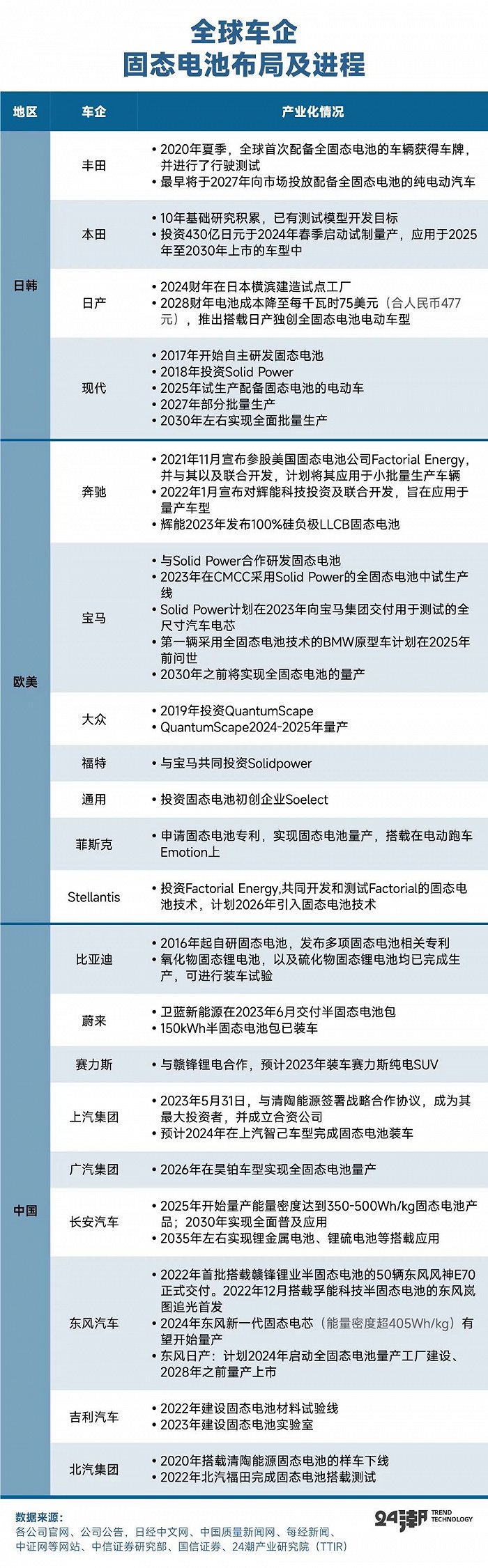

上一次固態電池受到如此大的市場關注或爭議大約還是在半年多前,即2023年7月4日,世界第二大汽車制造商豐田公開表示,已經在電池技術上取得了重大突破,可以制造出充電10分鐘續航里程1200公里的固態電池,延長至現有EV裝配電池的2.4倍,而且通過簡化制造固態電池所用材料的生產過程,豐田制造的固態電池的體積、重量、價格較現有電池都有望可以減半。

此外,豐田宣布將在2027-2028年實現全固態電池技術商業化,并向市場投放配備全固態電池的純電動汽車。

伯明翰大學商業經濟學教授戴維·貝利認為,如果豐田公司的說法屬實,那么這可能是未來電動汽車的一個里程碑時刻。“通常在原型階段會有一些突破,但要擴大生產規模就很困難了。” 他補充說,“如果這是一個真正的突破,那么它可能是一個顛覆性的改變,甚至可以說是電動汽車行業的圣杯。”

但僅僅兩天后,即在7月6日舉辦的2023年中國汽車論壇上,寧德時代首席科學家吳凱對豐田聲稱的固態電池技術取得重大突破評價道 “全固態電池,目前還有些核心問題亟待解決。如果豐田說現在能量產全固態電池,我表示懷疑。但是到2027年,我也沒法預測。以寧德時代的技術水平而言,也很有難度。”

一個新技術的突破,何以引起市場,乃至資本如此大關注與爭議?

縱觀鋰電產業發展史,可以說,由創新所帶來的新技術驅動是企業成功與崛起的關鍵——新技術推動行業持續降本增效,成本下行帶來需求向上,銷量增加反哺技術研發。

只有依靠不斷的技術創新才能讓動力電池的性能、成本、安全三者達成統一,孚能科技董事長王瑀表示 “發展到最后,電池能量密度增加,安全方面一定要靠固態電解質來解決,也只有固態(電解質)才能讓更高能量密度的材料得到應用。”

“固態電池可能是未來鋰電的終極形態” 正在成為行業越來越多人的共識。

盡管固態電池仍存在諸多技術痛點與挑戰,但很多企業仍在加速推進在固態電池領域的產業化與商業化進程。

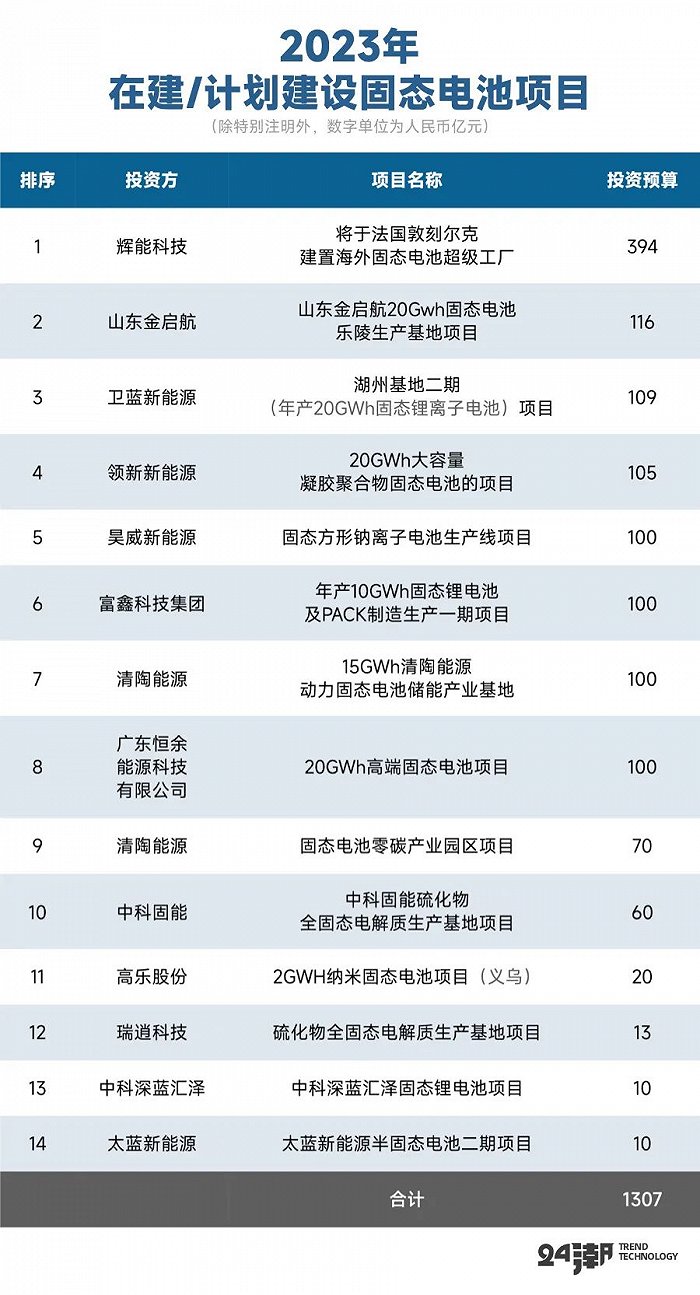

據24潮產業研究院(TTIR)不完全統計,2023年僅國內企業至少對外公布了14個建設/計劃建設固態電池領域重大項目,總投資預算超1300億元。

這還只是固態電池江湖火爆場面的一角,在A股甚至已經出現了 “固態電池” 概念軍團。

另外據24潮產業研究院(TTIR)統計,目前A股約有68家企業進入 “固態電池” 概念股名單,幾乎涵蓋上下游全產業鏈,諸如上汽集團、寧德時代、比亞迪、天齊鋰業、恩捷股份等各產業鏈龍頭企業都紛紛下場布局,參戰!

截止目前這68家企業總市值達2.69萬億元,2023年前三季度總營收合計1.95萬億元,總資產合計達4.09萬億元,“固態電池” 概念軍團實力不同小視。

不過需要注意的是,盡管當前我國鋰電產業雖處于全球領先地位,但在全固態領域等迭代技術上與日韓企業還存在差距。以全固態電池專利數量為例,豐田以1300余件位列全球第一,而前十名均為日韓企業。

在企業競爭層面,中美歐日韓等國家動力電池企業也都已在固態電池領域有深度布局,很多企業都制定了頗具野心的產能規劃目標。比如Quantum Scape預計2025年之前產能擴張至1GWh,長期規劃超21GWh。

時下,鋰電產業進入新一輪的技術迭代期,又到了決定下一個十年產業新格局的歷史關鍵節點。毫無疑問,未來誰能解決 “固態電池” 技術痛點,更快實現產業化布局,誰就擁有改變或重塑產業新格局的力量與歷史機遇。

行業共識,提升電池能力密度與安全性是動力電池產業目前面臨的最大挑戰,當然其中也暗含重大的歷史發展機遇。

回顧新能源汽車發展歷史,得益于動力電池的技術和創新,市場上各種純電動車的主流續航已經達到500-600km,車主的續航里程焦慮已經大大減輕。

《動力電池產業高質量發展行動方案白皮書(2023-2025)》顯示,2022年,我國動力電池技術創新能力不斷提高,三元電池系統能量密度最大值提升至212Wh/kg,磷酸鐵鋰電池系統能量密度最大值提升至176.1Wh/kg;純電動乘用車單車平均帶電量提升至50.9kWh,續航400公里以上車型占比提升至70.7%。

不過從技術發展趨勢看,目前主流的磷酸鐵鋰和三元材料兩種路線都已經觸及能量密度的天花板。

比如由于液態鋰離子電池的電解質中,有機溶劑具有易燃性、高腐蝕性,同時抗氧化性較差、無法解決鋰枝晶問題,因此存在熱失控風險,也限制了高電壓正極、鋰金屬負極等高能量材料的使用,預計理論能量密度上限為300Wh/kg。此次車展像欣旺達推出的閃充電池、億緯鋰能推出的4695大圓柱電池、以及中創新航的 “頂流電池” ,能量密度均在300Wh/kg以上,已接近能量密度上限。

筆者認為,未來如果要進一步提高電池能量密度與安全性能,固態電池或許更可能成為產業最優解,其主要有四大核心優勢:

第一大核心優勢,盡管固態電池本身不能提升能量密度,但由于具備更穩定、更安全、電化學窗口寬(5V以上)等性質,無論是在材料端、結構端,還是Pack端都有助于提升提升電芯能量密度。目前半固態電池能量密度可達350Wh/kg+,準固態可實現400Wh/kg+,全固態可突破500Wh/kg。

第二大優勢,固態電解質相比液態電解液可以解決漏液揮發等安全問題。由于固態電解質燃點非常高,因此將液態電解液更換為固態電解質材料,將有效提升安全性。

第三大優勢,固態電池不需要電解液和隔膜,其可以實現多層正極、固態電解質和負極材料堆積。先串聯后再封裝焊接,有效簡化封裝,使得整體電池包的重量和體積得以縮減從而提升續航能力。

第四大優勢,固態電池循環壽命更長。固態電解質為單離子導體,副反應少,循環壽命更長。由于固體電解質不具有流動性,因此不會出現 SEI 膜反復生長與溶解脫落的問題,有助于實現穩定循環。此外,全固態電池中過渡金屬不易發生溶解,可以避免由過渡金屬溶解導致的正極容量衰減以及過渡金屬在負極側沉積進而催化SEI膜分解的問題。

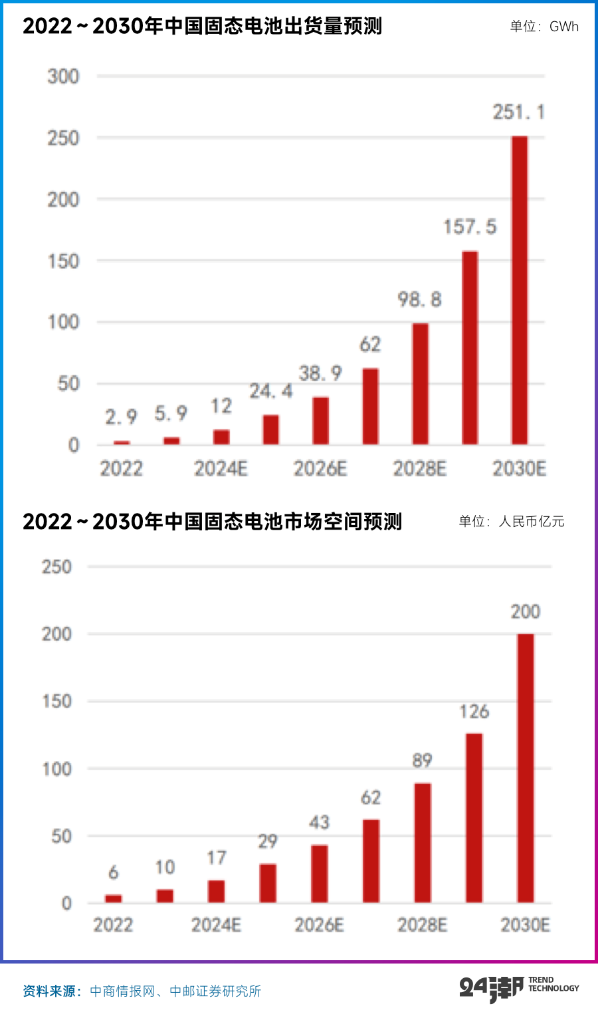

據國信證券預計,2024年全球固態電池(含半固態電池)需求量為2.3GWh,2030年全球固態電池需求量有望達到220GWh,2024年-2030年均復合增速達到114%。2024年全球固態電池(含半固態電池)市場空間為19.5億元,2030年市場空間有望達到1162.3億元,2024年-2030年均復合增速為98%。

更為樂觀的預測是中商產業研究院預測,2030年國內固態電池出貨量251.1GWh,對應2022-2030年增長近86倍,A期間CGR為75%;中研普華產業研究院報告更是預測,2030年全球固態電池出貨量超500GWh。

回歸企業競爭層面,事實上,為了搶占下一代電池技術風口,很多車企巨頭都在通過綁定電池廠,提前布局固態電池技術,而車企入局為固態電池企業提供了資金、技術、客戶等多重保障,有助于推進固態電池商業化進程。

此外,諸如寧德時代、比亞迪、三星SDI、松下、LG新能源、輝能科技、衛藍新能源、贛鋒鋰業、國軒高科等近30家國際電池巨頭在固態電池領域均有深度布局,且勢頭都很兇猛。

在產能布局方面,比如據24潮團隊統計,僅恩力動力、衛藍新能源、輝能科技、贛鋒鋰業、清陶能源、江西巨電、高樂股份、紅豆股份等7家企業固態電池產能規劃合計已超500GWh。

但事實上,固態電池產業化進程仍面臨諸多問題和挑戰。

比如盡管固態電池在安全性、能量密度等方面具備無與倫比的優勢,是未來鋰電行業發展的重要方向。但就現階段而言,技術和成本依然是橫亙在固態電池商業化道路中的巨大阻礙,嚴重制約了行業的商業化速度和固態電池的推廣普及。

眾所周知,自2020年起,我國首次將固態電池列入行業重點發展對象并提出加快研發和產業化進程,2023年進一步提出加強固態電池標準體系研究,目前尚未出臺補貼政策,仍以市場驅動為主。

但是固態電池目前難以輕薄化,用到的部分稀有金屬原材料價格較高,而且全固態對生產工藝、成本和質量控制也提出了更嚴苛的要求,生產設備替換率大等原因,其成本明顯高于現有液態電池。

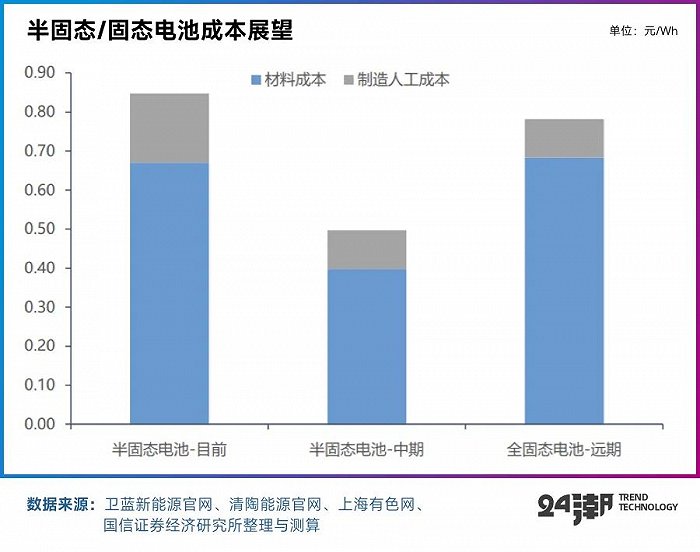

比如據中信證券測算,半固態電池考慮良率90%的情況下成本為0.87元/Wh,全固態電池在相同良率下成本為1.23元/Wh,較目前主流三元電芯成本(0.4-0.5元/Wh)仍相對偏高。

市場普遍認為,規模化是固態電池降低成本的最佳策略之一。Joscha Schnell,Frank Tietz,Célestine Singer等在《Prospects on production technologies and manufacturing cost of oxide-based all-solid-state lithium batteries》中以氧化物體系固態電池為例,對產能分別為1MWh和10GWh的條件下進行了生產成本測算:量產電池的成本相比于未量產時降低了65倍,具有更理想的價格。

國信證券分析認為,中期來看,伴隨高性能液態電池和半固態電池行業規模持續擴大,固態電解質、硅基負極等材料價格有望加速下行,同時規模擴大后產線運行經驗更為豐富、產線良率有望達到90%以上,屆時我們測算得到半固態電芯的單位總成本約為0.50元/Wh;遠期來看,全固態電池有望搭載鋰金屬負極、電解液也將全部被替換為固態電解質,我們測算得到屆時全固態電芯單位總成本約為0.78元/Wh。

此外,從技術路線角度分析,在國內固態電解質研發領域,初創企業以衛藍新能源(氧化物)、清陶能源(氧化物)、恩能新能源(硫化物)為代表;傳統鋰電巨頭包括寧德時代(硫化物)、比亞迪(硫化物)、贛鋒鋰業(氧化物)。但值得關注的是,現階段成熟的全固態電解質方案尚未落地,以上企業的布局成效和未來全固態時代的主流路線仍存在巨大不確定性。

而且全固態體系的電解質材料研究目前尚處于探索階段,技術尚未成熟,短期內難以實現大規模的商業化。

固態電池由于存在固態電解質與電極之間界面阻抗高、固態電解質的體相離子電導率相對比較低等問題,且生產工藝與液態電池差別大,生產程序不同,需要購置大量新的工藝設備,這也是加快產業化進程的阻礙之一。

東吳證券分析認為,比如寧德時代重點布局的硫化物全固態路線,盡管已有高能量密度的固態電池實驗樣本,但距離實現商業化可能仍需5年以上時間。

而中郵證券也認為,固態電池當前處于起步階段,產業化仍需時間。其預計 “2030年中國固態電池出貨量將達251.1GWh,2030年市場空間有望達200億元。”

因此國內短期聚焦于更具兼容性、經濟性的半固態路線:2020年半固態電池實現首次裝車突破,但能量密度在260Wh/kg水平,性能提升有限,2023年實現360Wh/kg+裝車發布,國內外多家新能源車企宣布了半固態電池裝車規劃,2023 有望成為 “裝車元年”。

其中東風、蔚來、賽力斯已宣布將于2023年實現半固態電池裝車,長安深藍、智己、埃安、高合等車企普遍規劃2025年前裝車半固態電池。

比如在2023年12月,長安汽車與贛鋒鋰業簽署《合作備忘錄》,雙方將加快推進(半)固態電池研發合資項目及制造產業化項目,基于下一代汽車動力電池(半)固態電池研發進行合作。

時間回撥到十幾天,即12月17日,蔚來CEO李斌直播實測150kWh 超長續航電池包續航里程也曾刷屏朋友圈。

實測結果顯示,蔚來ET7全程1044km的百公里能耗約13kWh,仍剩余電量3%,預計剩余CLTC里程30km+。本次測試的150kWh電池包是目前國內乘用車領域最大容量的電池包,該產品于2021年NIO Day首次發布,采用的是半固態電池解決方案,電芯能量密度高達360kWh/kg,電池包密度260Wh/kg(寧德麒麟電池密度255Wh/kg);在寒潮之際其仍能取得上千公里續航,足以證明半固態電池能量密度、低溫性能等

較主流液態鋰離子電池領先。除此之外,半固態電池安全性也將全面提升。該產品預計明年4月量產,適配所有蔚來車型,將顯著提升車企競爭力。

這或將進一步提升市場對半固態電池應用前景的信心。不過,需要注意的是,目前半固態電池技術仍不成熟,循環次數、倍率性能較差,同時未形成規模量產,成本價格較高,因此下游應用進展存在低于預期的風險。

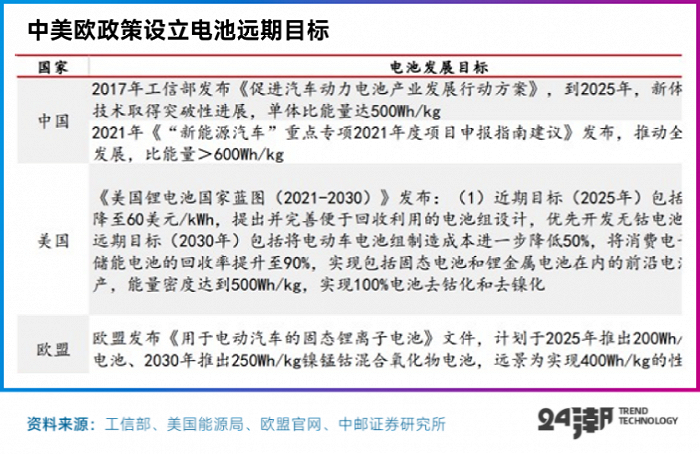

為了在搶占下一代技術風口,中美歐等均通過發布相關政策,設立了電池遠期戰略目標,一場全球化競爭已不可避免。

需要注意的是,盡管當前我國鋰電產業雖處于全球領先地位,但在全固態領域等迭代技術上與日韓企業還存在差距。以全固態電池專利數量為例,豐田以1300余件位列全球第一,而前十名均為日韓企業。正因為此,在2023年1月,工信部等六部門在《關于推動能源電子產業發展的指導意見》中明確提出,要推進固態電池研發和應用。

目前全球核心固態電池產業區域為歐美、日韓和中國。其中歐美國家主要以自主研發固態電池技術的創業型公司為主;日韓以傳統車企與電池企業合作開發為主;中國企業研發投入巨大,且以科研機構或院校為支撐,產業化進程較快。

在企業競爭層面,中美歐日韓等國家動力電池企業也都已在固態電池領域有深度布局,很多企業都制定了頗具野心的產能規劃目標。

其中,美國初創企業眾多,QuantumScape、Solid Power等企業通過與科研機構合作已成為行業主力軍。其代表企業QuantumScape成立于2010年,由斯坦福大學科學Jagdeep Singh、Fritz Prinz和Tim Holme三人創立,擁有超過200項固態電池專利技術。

QuantumScape得到了比爾蓋茨、大眾集團、德國馬牌集團和上汽集團的投資,目前已成為固態電池技術研發頭部企業。

其產品性能相較傳統鋰電池,產品續航里程提高80%,最高續航接近2000公里;充電時間大幅縮短,相較傳統鋰電池需40分鐘充至80%,其產品僅需15分鐘即可等。

據了解,QuantumScape已開始建設生產工廠,計劃于2023年開始試產部分固態電池,2025年實現大規模量產。

據媒體去年4月初報道,特斯拉最新聘請固體電池專家Matt Tyler擔任 “電池技術總監” ,Tyler畢業于密爾沃基工程學院,在電池設計方面有十多年的工作經驗。他的前一份工作是電池初創廠商24M公司副總裁,該公司專注于半固態鋰電池研發。

而歐洲企業則以車企投資初創企業為主,比如大眾汽車投資1億美元與QuantumScape組建一家新的合資企業,寶馬攜手Solid Power共同研發全新的固態電池等。

日韓企業多選擇抱團合作,三菱、日產、松下等日本企業在保有獨立研發團隊的基礎上,組建共同研發中心。

韓國領先的三大電池企業—LG化學、三星SDI和SKI也組成聯盟,合作研發固態電池。2023年7月28日消息,據BusinessKorea報道,三星SDI正在與多家汽車制造商就2027年量產全固態電池進行談判。

其中最具代表性的企業日產提出 “日產汽車2030愿景”,計劃到2024年建造固態電池試點工廠。到2026年,共投入約1128億人民幣加快電動技術轉型。同時,日產計劃在2028年實現固態電池大規模量產,并在同年推出首款搭載公司全固態電池的電動車型。此外,日產于2022年4月9日宣布與NASA合作開發新型全固態電池,作為2028年產品發布和2024年試點工廠采用的電池。

在產品性能方面,日產固態電池能量密度接近傳統鋰電池的兩倍,充電時間為鋰電池的三分之一,并且減少了昂貴的稀有金屬用量,有效降低電池成本。該款全固態電池體積只有目前電池的一半大小,充滿電僅需15分鐘。根據規劃,2028年公司全固態電池能夠將電池成本降至75美元/KWh,并在未來進一步降低至65美元/KWh。

中國企業盡管起步較晚,但市場參與者多,同時車企與電池企業密切合作。

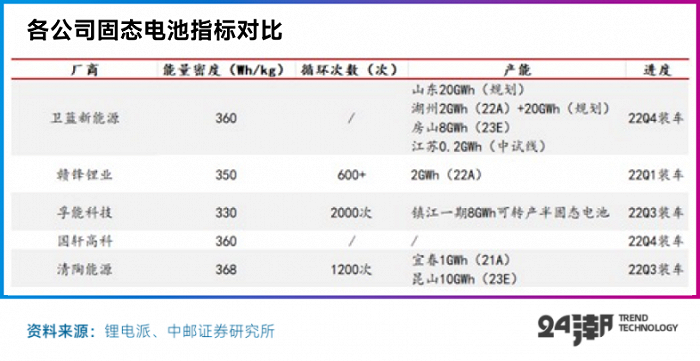

目前國內固態&半固態電池廠商主要有清陶能源、衛藍新能源、贛鋒鋰電、孚能科技及國軒高科等,均已實現半固態電池產業化。

比如衛藍已規劃北京房山、江蘇溧陽、浙江湖州和山東淄博4大生產基地,目前推出了350Wh/kg的半固態電池;國軒高科22年5月發布首款半固態電池產品,單體能量密度達360Wh/kg;清陶能源于2018年建成國內第一條固態電池生產線,后于2022年投資50億元在昆山固態電池項目;孚能科技能量密度330Wh/kg的第一代半固態電池產品已經實現產業化,具有高能量密度、高安全、耐低溫、高倍率、長壽命等優勢,輔以充電10分鐘續航超過400公里的快充,將解決消費者的里程和充電焦慮。

國內外電池廠商積極推動布局,無疑將加速固態電池產業化進程,也勢必對產業格局產生深遠影響。

在二十多年前,經濟學家魏杰留下過一個預言:“這是一個大浪淘沙的階段,非常痛苦,我估計再過10年,現在的民營企業200個中間有一個保留下來就不簡單,垮臺的垮臺,成長的成長。”

中國鋰電20年,波瀾壯闊,跌宕成長。特別是在過去十年間,中國動力電池產業歷過了一輪瘋狂的野蠻生長和殘酷洗牌。

產業最瘋狂時,比如在2013-2016年期間,國內動力電池企業從最初的40余家,迅速成長至200余家,幾年間玩家數量增長了四倍多。但瘋狂過后,隨著國家政策層面出現的調整,產業短期內也遭到重大沖擊。據東方證券統計,僅過去五年我國動力電池行業在經歷大洗牌后,能夠配套車型的電池生產企業數量已經從2017年的81家降至36家(2023年4月),降幅達55.56%。

產業競爭就是如此殘酷!在歷次的產業技術周期跌宕中,都會有大量企業倒下,無數企業一蹶不振,一些曾經風光無限的產業大佬陸續離場;最后只有少數企業成功應對周期變化,以技術迭代周期為機遇,強勢布局,實現逆勢增長。

時下,低碳經濟與數字化經濟已成為無可阻擋的全球發展大趨勢。而鋰電產業似乎又步入新一輪競爭與洗牌周期。

比如據24潮團隊統計,2023年鋰電領域(主要是動力與儲能電池領域)投資在億元以上的重大制造項目超260個,總投資預算已突破10000億元。其中,動力與儲能電池仍是企業爭奪最激烈的賽道,93個重大項目總投資預算超5000億元。而EVTank數據也顯示,到2026年年底,全球46家納入統計范圍內的動力(儲能)電池企業的規劃合計產能將達到6730.0GWh,從實際需求量來看,EVTank在《中國鋰離子電池行業發展白皮書(2023年)》中預計2023年和2026年全球動力(儲能)電池的需求量將分別為1096.5GWh和2614.6GWh,全行業的名義產能利用率將從2023年的46.0%下降到2026年的38.8%。

資本狂熱追逐下,未來鋰電電池出現階段性產能過剩已成為必然,而產能過剩的時點與競爭慘烈程度可能將超乎所有人的想象。

筆者認為,未來3-5年,鋰電行業的發展還將會圍繞新能源痛點進行技術迭代創造需求,實現新的滲透。而鋰電產業競爭格局的變化也將源自于企業是否跟進了產業的發展和變革。

因此技術驅動將成為企業,乃至整個行業更重要的驅動力,一些技術領先的企業將獲得更高的市場份額和利潤水平,只具備中低端產品生產能力的企業將深陷競爭紅海,行業的分化也會進一步加劇。

縱觀鋰電產業發展史,盲目擴產所導致的惡果,歷史上已有前車之鑒,未來高效、優質的產能仍然是短缺的,眼下市場技術迭代不斷加速,鋰電企業應根據市場方向做好深度研判并布局,才能在不斷變化的行業周期中立于不敗之地。

中郵證券-固態電池行業深度:產業化按下加速鍵,技術突破進行時

東吳證券-固態電池行業深度:千呼萬喚始出來,猶抱琵琶半遮面

中信證券-半固態裝車引領,全固態未來可期