文|FBIF食品飲料創新 Nunu、Jade、Lily、軟軟

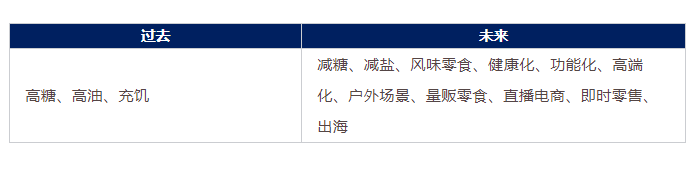

近年來,中國零食市場經歷了顯著變化。肉類零食和蛋白/能量棒成為了增長最快的品類,辣條、豆干和調味蔬菜制品總體市場規模擴大至千億。零食行業已超越了單純的口感滿足,逐步轉向功能性和健康導向,針對特定人群的產品應運而生。

最近兩年,量販零食和零食折扣店的興起使得“零食”一詞超越了“飲料”,成為食品行業中最受矚目的關鍵詞。零食相關的渠道變革也在沖擊著零食格局,在過去抓住了線上或是連鎖化機遇的零食三巨頭,在此輪變革的浪潮中業績受到挑戰,但亦積極迎接變化,尋找新的增長點。

零食是紅海,也是藍海。根據歐睿國際的數據,2022年中國零食市場規模已達到4653.24億元(不同機構對于規模的預測相差較大,本文以歐睿數據為主),中信證券的報告指出,自2008年至2022年,該市場年均復合增長率為7.1%。[1] 而我們預測,未來10年,中國零食市場預計將進一步釋放2000億的增長空間。每一次市場變革都蘊藏著創造新藍海的機會,那些洞察先機、提前布局的品牌將收獲市場。

本文將從品類和渠道的角度出發,回顧中國零食市場的發展歷程,并探究未來10年零食行業的發展機遇,為零食企業尋找新的增長動力提供洞見。

目錄

一、中國零食市場:品類持續分化

二、是什么推動中國零食行業的發展?

三、零食的下一個10年,機會在哪里?

一、中國零食市場:品類持續分化

零食品類的演繹,是一場追逐消費者需求的接力。糖果蜜餞帶來甜美的滋味、薯片餅干帶來酥脆的享受,滿足了消費者對味覺愉悅的追求。新興品類如堅果、肉類零食等,則滿足了消費者對健康營養的需求。個性化的口味偏好,則推動了辣條、調味蔬菜制品等新興品類的發展。

中國零食品類發展的兩大核心動力,一方面是對愉悅體驗的追求,另一方面則是對健康營養的重視,期望享受“輕松愉快的美食體驗”。

隨著消費者健康意識的不斷提升,零食品類的演進也將發生變化。那些滿足健康需求的產品,將迎來新的增長機遇。而那些滿足味覺愉悅需求的產品,如高糖高油高鹽零食,則可能會面臨增長放緩甚至收縮。

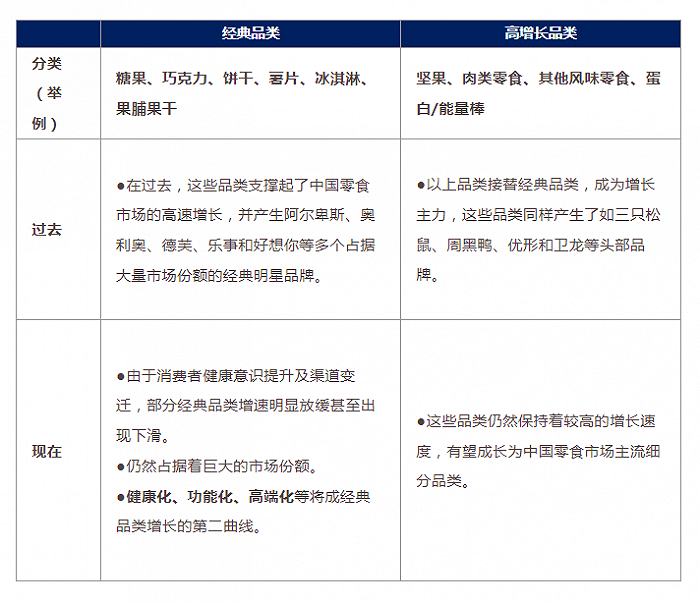

我們根據品類出現的先后順序及增長態勢,將現有零食品類劃分為:經典品類、高增長品類。

二、是什么推動中國零食行業的發展?

過去,中國零食行業發展一直由糖果、巧克力等經典品類推動。隨著健康意識的興起,經典品類市場規模的增速逐步減緩甚至下滑。未來中國零食市場的增長動力預計將源自于那些高速增長的品類,如肉類零食和堅果,以及傳統品類如糖果、餅干進行的健康化、功能化和高端化升級。這些新興品類的發展,將是中國零食市場未來發展的主要動力。

(一)經典品類:零食基本盤

1、糖果:甜蜜依舊,熱情難再

中國糖果行業經歷了從“吃不到糖”到“少吃糖”的顯著轉變。

在上世紀50年代初,大白兔奶糖改頭換面,是那個年代的“奢侈品”,成為多代中國人的甜蜜記憶。改革開放后,國內外糖果品牌在形態和口味上共同發力,中國糖果行業快速發展。1994年,徐福記推出新年糖系列,將酥心糖、牛軋糖打造為春節標配;金絲猴攜奶糖入場,成為又一國民品牌。此后,不凡帝范梅勒進入中國,帶來了阿爾卑斯牛奶糖、曼妥思軟糖、珍寶珠棒棒糖。2000年初,日本品牌悠哈味覺糖、不二家分別帶來特色牛奶糖和多元口味水果糖。

糖果產品極大豐富的同時,外資品牌對國產品牌的沖擊越發明顯。2014年,已被雀巢收購的徐福記,市場份額跌至國內第三。[2] 同年,另一國產品牌金絲猴也被好時旗下子公司收購。盡管2018年金絲猴被河南御翔食品收購后重新回歸,外資品牌依然在中國糖果市場占據主導地位。2018年,中國糖果行業市占率前五名均為外資品牌/企業,依次是瑪氏箭牌(22%)、雀巢(8%)、阿爾卑斯(7%)、億滋國際(7%)和費列羅(4%)。[3]

目前,中國糖果市場更急迫的問題是,市場規模有所收縮。歐睿國際數據顯示,2022年中國糖果零食市場規模為599.9億元,在2020年和2022年分別同比下滑了11.1%和8.7%。2020年中國糖果市場CR3為20%,對標美國(35.8%)、日本(30.4%)仍有較大提升空間。[4]口香糖市場也呈現下滑趨勢,市場規模從2014年的187億元收縮至2022年的113.5億。這一趨勢與健康意識增強,以及移動支付興起后,口香糖失去找零需求有關。[5]除此以外,傳統果凍也受到健康意識影響,增速放緩。

面對規模收縮,糖果市場在減糖、功能化上尋找出路。2021年益普索調研顯示,55%的消費者減少了糖的攝入量。[6] 中國糖果品牌紛紛順應減糖趨勢,如老金磨方添加海藻糖的“梨真棒”棒棒糖、旺旺低糖YA-MI氣泡糖。果凍也進行了健康升級,具備低脂、高纖特點的蒟蒻果凍迅速成長。喜之郎、親親等龍頭均推出了相關產品,新銳品牌“ZUO一下”在2023年上半年實現雙位數增長。此外,功能性糖果賽道火熱。據智研咨詢統計,2020年中國功能性糖果市場規模達235.56億元。[7] 2021年,功能性糖果品牌BuffX獲得了千萬級A輪融資,另一功能性糖果品牌minayo于2022年上半年銷售額破億。

2、巧克力:外資主導,國產突圍

外資品牌進入中國市場以來,逐步確立了巧克力市場的主導地位。近年,健康化浪潮興起后,國產品牌開始突圍。

1951年,上海益民食品推出首個國產巧克力品牌“幸福牌”。隨后20年間,光明牌果仁巧克力、快樂牌脆心巧克力、上兒牌金幣巧克力等產品相繼問世。

改革開放后,外資巧克力品牌相繼入場,費列羅成為國人心中高端巧克力代表;德芙瞄準情侶和年輕女性,成為浪漫化身;士力架巧克力棒以“橫掃饑餓”的營銷創意,脫穎而出。

在外資品牌的沖擊下,國產巧克力品牌陷入守勢。國產品牌徐福記、金絲猴先后分別被雀巢、好時收購,金帝在2016年因經營不善一度停產,國產巧克力品牌陷入沉寂。外資品牌主導巧克力市場,德芙市占率連續多年超過20%。

2019年起,中國巧克力新興品牌借助電商渠道快速成長,黑巧、松露巧克力等細分品類嶄露頭角。2020年,定位“無糖”的每日黑巧成為天貓黑巧類目銷售榜單Top 1,并保持至今。[8] 此后,金帝(2016年被好鄰居收購后復產)、歌斐頌、百諾等品牌爭相推出黑巧產品,費列羅Rocher全新高端黑巧系列2022年在中國首發。新老品牌角力帶來了品類的爆發,2021年“雙11”期間,黑巧產品增速高達90%,成為近年增速最快的細分品類。[9] 新的細分品類還在成長,主打松露巧克力產品的諾梵松露,2022年銷售增長60%升至8億。[10]

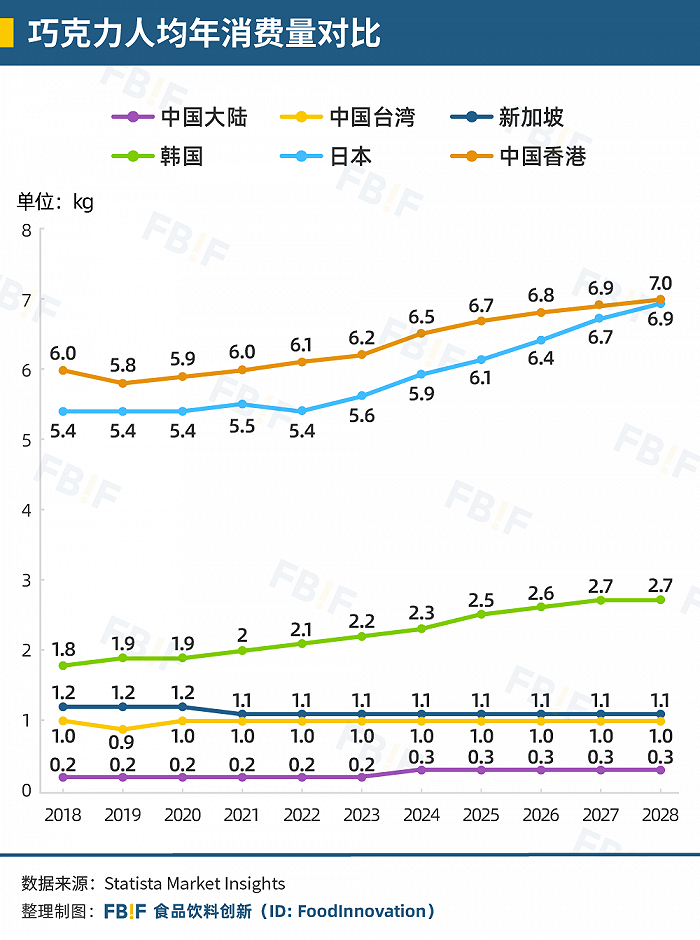

中國巧克力市場競爭格局相對穩定,市場規模增速放緩。歐睿國際數據顯示,2020年-2022年中國巧克力市場規模從209億增至220.7億元,增速平緩。過去10年間,德芙、健達、雀巢、費列羅和士力架始終是市占率前五的品牌,2022年CR5為69.1%。[1] 增長放緩的同時,中國巧克力消費水平仍然較低。據Statista數據顯示,2022年日本、韓國和新加坡的巧克力人均年消費量分別為中國大陸的27倍、10.5倍、5.5倍(詳見下圖)。

未來,減糖依然是巧克力賽道的趨勢。據貝哲斯咨詢,到2028年全球無糖巧克力市場規模約有20億的增長空間。[11]

3、餅干:不只充饑

上世紀80年代以前,中國餅干產業受限于原料及工藝,生產規模較小,并且產品類型相對單一。如青島食品的鈣奶餅干、泰康食品的萬年青餅干,可以代表當時中國餅干企業在產品、工藝等方面的水平。改革開放后,旺旺仙貝、旺旺雪餅、徐福記法式薄餅、嘉士利果醬夾心餅干等經典產品誕生,中國餅干市場進入“百花齊放”階段。

20世紀90年代以來,外資品牌進一步為中國餅干市場注入新鮮血液,促成了巧克力與餅干這對經典搭檔。奧利奧帶來了巧克力夾心餅干,趣多多用巧克力豆搭配曲奇,格力高主打棒狀巧克力涂層餅干。

然而,東西方口味偏好的差異一度讓外資品牌在中國市場碰壁。21世紀初,奧利奧初入中國市場,但因口味過于甜膩,導致銷量不佳。減糖、增風味等一系列本土化改良,促使其一改頹勢,部分地區銷量甚至翻了3倍。[12] 隨后,奧利奧以年輕人為核心群體,在口味、包裝和營銷上持續創新。歐睿國際數據顯示,2014年-2022年奧利奧在甜餅干品類的市占率從12.2%升至19.4%,穩居中國餅干品牌銷量冠軍。

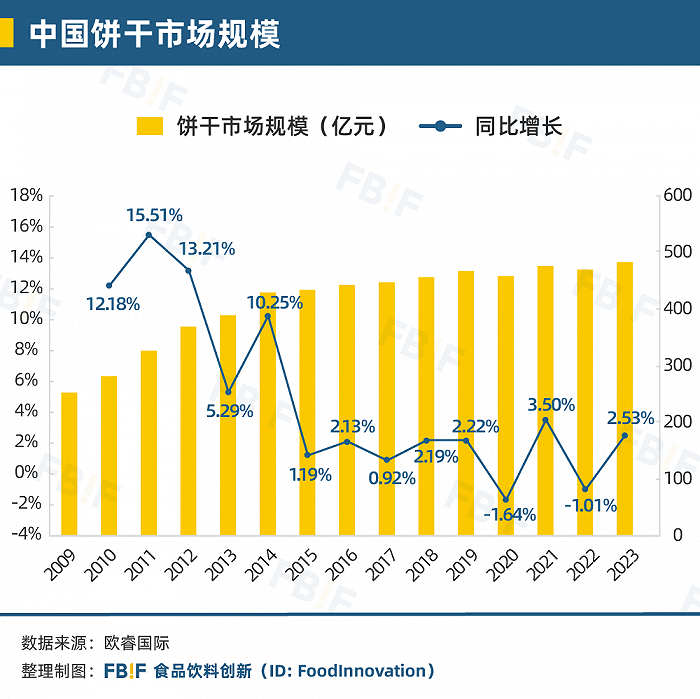

歐睿國際數據顯示,2022年,中國包裝餅干市場規模為486.7億元,約占整個零食市場的10%。[1] 近年來,餅干品類增長乏力,2015年起,餅干市場規模同比增速跌至個位數,2022年同比下滑了1.01%(詳見下圖)。

雖然餅干市場增速放緩,但風味與口感創新仍帶來增長機會。根據百樂嘉利寶調研,超過50%的消費者會因餅干的獨特風味嘗試新品。[13] 部分品牌在時令口味、川香麻辣和跨界口味等方面進行創新,推出了百醇橙香百香果味餅干、煌記鹵味餅干、雀巢鴛鴦奶茶味威化等產品。《2023天貓餅干膨化行業趨勢報告》顯示,薄脆餅干市場份額持續擴大,增速達19%。同時,Q彈和多層次口感等小眾口味的餅干,增速均超過70%。此外,威化、薄脆、曲奇、夾心餅干等細分品類正驅動餅干行業增長。[14]

除了口味創新和細分品類,餅干在健康化、功能化和高端化方向也存在著增長機遇。例如,新銳品牌暴肌獨角獸的高纖代餐粗糧餅干在京東銷量不錯,評論數已超50萬條;瑪士撒拉在低GI餅干中加入魔芋、苦蕎、蕎麥等原料,在京東有超過20萬評論。越來越多的餅干中開始出現藥食同源和高端原料,這一趨勢在天貓平臺上較為明顯。《2023天貓餅干膨化行業趨勢報告》指出,添加黑米、山藥、猴菇的餅干產品市場規模增速排名前三,采用黑松露、火腿等高端原料的餅干產品被消費者認可。[14]

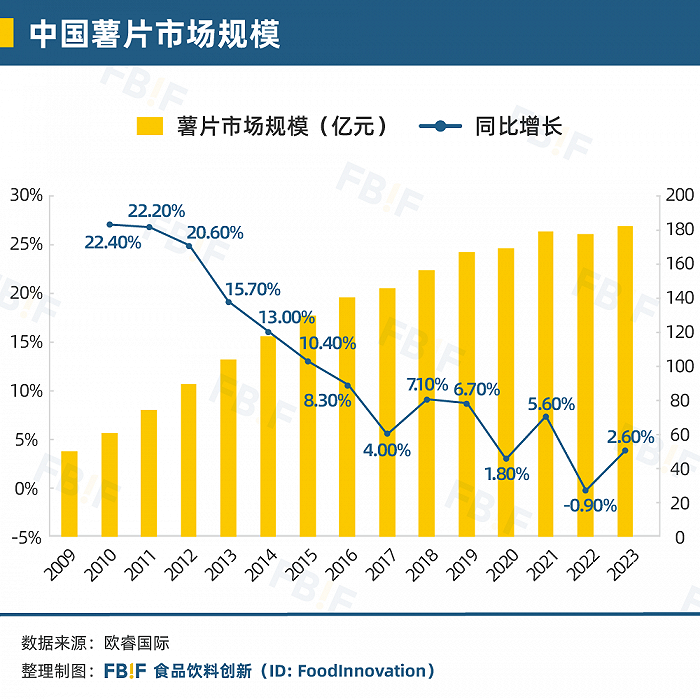

4、薯片:要快樂,不肥宅

曾用口味創造快樂的薯片,如今正朝著快樂無負擔的方向轉型。

20世紀90年代,樂事、品客等外國品牌進入中國,高昂的定價讓眾多消費者望而卻步,面向中低端市場的國產薯片順勢崛起。2003年可比克橫空出世,憑借天王周杰倫代言和年輕化的定位,從薯片大戰中殺出重圍,逐漸坐穩國產薯片界C位。2022年歐睿國際數據顯示,其品牌市占率為17.3%,僅次于樂事。

隨著消費水平的提高,薯片成了貨架上的經典品類。為了緊抓消費者的心和胃,薯片品牌不斷在口味上推陳出新。原味、番茄味、燒烤味等經典口味后,黃瓜味、青檸味等清新口味又成為新一代經典。近年來,在跨界創新思路下,新穎奇特的薯片口味層出不窮,樂事已在全球范圍內推出超過200種口味。

形態創新也讓“薯片宇宙”更加豐富。薯片從圓形拓寬到大波浪形、方形、三角形,樂事、可比克、好麗友等巨頭紛紛擴充其對應的產品線。

薯片美味依舊,但消費者越來越不愿意為“高油、高鹽、高熱量”的傳統薯片買單。中國薯片市場規模增速自2010年以來不斷放緩,2020年同比增速僅為1.8%,2022年則下滑了0.9%(詳見下圖)。此外,歐睿國際數據顯示,中國薯片市場高度集中且由外資主導,2022年CR5高達76.7%,樂事市占率為50.8%。

摘掉“垃圾食品”的標簽,成為了薯片品類發展的大方向。

比較常見的方式是升級原料。樂事在中國陸續推出原切香芋片、山藥薄片等系列,還加入了紅棗枸杞、黑芝麻奇亞籽等配料。2021年,食驗室推出高蛋白薯片品類,其鱈魚脆片產品上架不久即成為品類Top3,突破百萬銷量。[15]

此外,減油、減少飽和脂肪也是薯片健康化的途徑。2023年11月,樂事薯片在中國的核心產品線均采用“減少50%飽和脂肪”的配方。

5、冰淇淋:口味與價格的抉擇

1920年代,“美女牌”棒冰拉開了中國冰淇淋發展的大幕。建國伊始,益民食品一廠推出“光明牌”冷飲,其市場份額直到1993年仍保持全國第一。1990年代,和路雪、哈根達斯進入中國,挑戰光明的領先地位。隨后,伊利、蒙牛憑借渠道拓展、廣告投放和更親民的價格崛起,與外資品牌分庭抗禮。

近年來,冰淇淋品牌紛紛打出了高端策略,尋求新的增量空間。2017年蒙牛試水高端化,推出20元的蒂蘭圣雪水果酸奶冰淇淋。2018年,定位“中國高端雪糕”的鐘薛高,連續四年在天貓“雙11”冰淇淋品類中排名第一。[16] 2022年,蒙牛推出茅臺冰淇淋,上線7小時銷售額即突破20萬。[17]

2022年夏天,“燒不化”、“雪糕刺客”等輿情事件讓鐘薛高被“高端”反噬。然而,這并非意味著高端冰淇淋的沉寂。根據CBNData的不完全統計,2023年各大雪糕品牌累計發布了超70款新品,單支售價在10元以上的中高端產品占比為51%。[18]

高端雪糕在分割市場,但平價雪糕有更廣泛的受眾基礎。2022年消費者調研顯示,70.9%的消費者對冰淇淋單價的接受度在3-10元之間,單價超過20元的接受度僅為1.4%。[19] 艾普斯的月銷量統計顯示,單價在3-10元和20元以上的銷量占比分別為61.04%和5.7%。[20]

中國冰淇淋市場集中度相對較低。歐睿數據顯示,2022年中國冰淇淋市場份額超過2%的單一品牌只有7個,如巧樂茲、可愛多等。伊利以21%的份額居首,聯合利華、雀巢的份額分別為10.5%、3.1%。[21]

提升口感、強化健康屬性以及增加便攜性是冰淇淋創新的主要方向,Innova Market Insights的報告顯示,過半消費者因為“好吃”而購買冰淇淋。[22] 除了口味,健康也是一大吸引力,2022年淘寶天貓平臺,帶有低卡、低糖等關鍵詞的雪糕銷售額同比增長了59.5%。[23] 為拓展消費場景,冰淇淋形態趨于小巧、便攜,如和路雪的大福冰淇淋、伊利綺炫“炫玲瓏”的迷你分裝冰淇淋。

6、果脯果干:進擊的水果

果脯果干產品種類繁多,卻有著不小的規模,據歐睿數據,2022年果脯果干市場規模為239.8億,約占中國零食市場份額的4.9%。[1] 從手工作坊到現代化生產,從大單品到組合型產品,果脯果干不斷進擊。

早期的果脯果干行業受限于傳統經營模式,發展緩慢。為提高效率和品質,部分企業開始引入機械設備,例如,泉州源和堂蜜餞廠通過1960年代的幾輪投資和擴建,將總產量擴大至3240噸。[24]

2000年以來,果脯果干企業在產品形態、細分品類和標準化方面持續創新。2005年鹽津鋪子推出獨立散裝產品,比大包裝和裸裝形態更加便攜。溜溜梅從青梅的高健康價值中窺見商機,專注于青梅零食,其單品銷售額于2009年破億。[25] 2010年,好想你主導制定的《免洗紅棗》國家標準正式實施。隨后,免洗紅棗的市場規模增速一度超過10%,占紅棗年加工量的80%。[26]

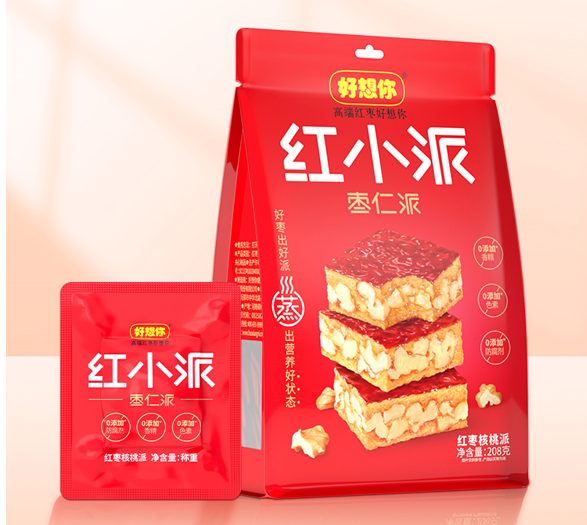

果脯果干正朝著健康原料、創新形態發展。西梅、藍莓、榴蓮等新原料助推新的大單品誕生,溜溜梅的西梅系列年銷售額已突破2億。[27] 減糖無添加的傳統果干產品高速增長,無糖無添加的芒果干、梅類在天貓的增長超過120%。組合型果脯產品脫穎而出,奶棗在天貓紅棗類銷售額占比超10%。[28] 藥食同源類賽道高速增長,好想你的戰略大單品“紅小派”,上市一年累計電商銷售額破億。[29]

果脯果干市場的增長,還來自于消費人群增加和客單價上漲。天貓數據顯示,2021年果脯果干行業消費人數及客單價分別上漲了3.5%和3%。不同人群也有不同的偏好,70后愿意為陳皮、蔬果干等健康品類支付高價,95后、00后則偏好梅類創新口味和無添加類果脯。[28]

果脯果干市場集中度低,競爭格局相對分散,2022年CR5(市場前五名的行業集中度)為28%,低于糖果(30.7%)、巧克力(69.1%)。[1] 同年主要企業品牌市占率均低于10%,僅溜溜果園、好想你和怡達為垂直品類企業,其余為綜合性零食品牌。細分品類方面,傳統產品市場份額占比大。綜合2020年和2021年天貓平臺的消費規模,水果干、棗類和梅類在細分品類消費規模中排名前三。[28]

果脯果干市場細分品類的多樣化和低集中度,也預示著未來培育更多品牌的巨大潛力。

(二)高增長品類:行業新動能

1、堅果:健康零食的天選之子

堅果是站在健康風口上高速成長的品類。

改革開放后,堅果零食開始了品牌化進程。傻子瓜子、洽洽瓜子等品牌以口味和營銷優勢在安徽炒貨產業中脫穎而出。洽洽還通過技術革新,將炒瓜子改為煮瓜子,解決了殼硬、粘手等問題。

線下銷售渠道的鋪設,為標準化的包裝堅果帶來高增長。洽洽定量包裝的堅果,經由商超渠道和廣告投放在全國打開市場,銷售額在2001年迅速增至4億。[30] 2012年成立的三只松鼠,為樹堅果敲開了線上渠道的大門,其銷售額連續8年排名天貓“雙11”休閑零食類目第一。[31]

堅果的高速發展,受益于權威機構的背書。2007年,美國FDA將堅果食品列為B級健康食品,支持堅果的健康功能。據凱度2022年堅果行業報告,補充日常營養和微量元素、維持膳食平衡是消費者購買堅果的兩大原因。[32]

健康認知普及后,小包裝的混合堅果,迅速走紅。2015年沃隆首創每日堅果品類,其銷量于2016年超過2億袋。[33] 隨后,其他品牌推出了更具差異化的產品,如洽洽突出“保鮮”優勢的小黃袋、三只松鼠的酸奶每日堅果、來伊份主打高含量益生菌的“伊天益袋”系列等。2023年12月,在京東平臺檢索“每日堅果”,結果多達1300多個商品和156個相關品牌。

品類的創新,帶來了行業規模的爆發。據前瞻產業研究院調研,2017年-2021年混合堅果市場規模從32億擴張為115億。[34] 混合堅果占據主要市場份額,品類市占率達28%,瓜子、花生位列二三,2022年天貓堅果市場數據也印證了這三大品類的優勢。[35]

各堅果品牌為爭奪市場份額展開激烈競爭。近5年來,洽洽和三只松鼠兩大巨頭爭奪市占率第一,第3到第5名的市占率均低于10%,百草味、良品鋪子、甘源、沃隆和來伊份都曾擠進行業前五。

2、肉類零食:天賦型選手入場

肉類零食是天賦型選手,自帶高蛋白屬性。本文的“肉類零食”包括肉類和海味零食兩大類,即以畜禽類肉、魚類海鮮為主要原料的熟肉制品。

90年代以前,火腿腸因其美味、便攜和新潮,提供了吃肉新選擇。2004年,養生堂旗下的母親牌牛肉棒憑借其品牌故事和西式生烤定位崛起,代表著肉類零食品質升級。即使每小袋售價偏高,仍在市場迅速走紅。

豬肉脯起步雖早,但受到渠道限制和工藝老舊等因素的影響,其發展一直較為緩慢。雙魚牌豬肉脯曾作為上海影劇院、歌舞廳的高檔零食,后長期以大型商超、直營門店等渠道為主,發展十分緩慢。官網顯示,雙魚目前的直營門店數量在20家左右。[36]另一家豬肉脯品牌榮興則因為原料供應短缺、工藝復雜,難以規模化。[37]

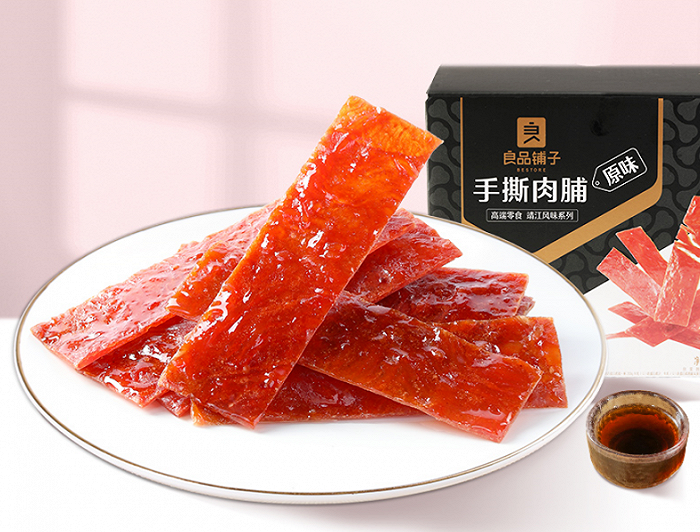

真正讓豬肉脯在零食江湖里揚眉吐氣的是良品鋪子、百草味等綜合性品牌。借助這些品牌的渠道和OEM合作模式,豬肉脯品類在產銷兩端受到歡迎。2021年良品鋪子豬肉脯系列產品終端銷售額破5億,[38] 占據主營豬肉脯的靖江市休閑食品企業年產值的十分之一。[39]

與豬肉脯不同,休閑鹵味的發展一開始就按下了加速鍵。周黑鴨以極具辨識度的“甜辣”風味從湖北起家,先后推出氣調包裝、真空顆粒包裝等保鮮便攜形態。絕味借助渠道和供應鏈優勢,在4年間開出2200家專營店,2011年起又陸續入駐天貓和京東。[40]

2017年起,肉類零食的焦點逐漸從追求美味轉向注重健康和營養價值。輕食品牌優形打造即食雞胸肉品類,瞄準體重管理、健身等場景,在內容電商帶動下,累計銷出2.2億包[41]。而后,該賽道吸引了泰森、荷美爾以及鯊魚菲特等新老玩家入局。袋鼠先生憑借“拉絲”和好牛肉的產品特性,連續三年蟬聯抖音電商“代餐牛肉”品類銷售TOP1。

新銳品牌憑借細分品類突圍。王小鹵從鮮鹵豬蹄切入鹵味零食賽道,于2019年推出虎皮鳳爪,并從天貓渠道發力。2023年“雙11”期間,王小鹵獲得天貓肉類零食榜TOP1、抖音雞肉類目TOP1。[42]

中國肉類零食競爭格局分散,龍頭企業市占率低。2022年中國海味零食龍頭勁仔和來伊份市占率均為6.4%,而日本龍頭企業那多利市占率為20.3%;中國肉類零食龍頭周黑鴨和良品鋪子市占率分別為4.6%和3.9%,而美日龍頭市占率分別為49.6%、27.5%。[1]

歐睿國際數據顯示,2022年中國廣義肉類零食市場規模達905.2億,預計2022年-2027年復合年均增長率在9%以上。[1]

3、其他風味零食:“草根”登上大舞臺

本文的“其他風味零食”包括調味面制品、休閑蔬菜制品和豆干制品,其他風味零食的崛起是將“草根”原料轉化為現代美味的旅程。

其他風味零食規模靠近千億。沙利文統計口徑下,2021年調味面制品市場規模為455億,休閑蔬菜制品和休閑豆干制品分別為286億、182億。歐睿統計口徑下,同年這三類總體市場規模為745億元。其他風味零食市場格局較為分散,調味面制品和休閑蔬菜制品龍頭企業的市占率分別為14.3%和20%,其在休閑豆干制品賽道市占率不足5%。[1]

辣條企業與行業不斷走向標準化、健康化。2014年衛龍搬進全自動化廠房,并通過車間宣傳片,改善辣條“垃圾食品”的刻板印象。《調味面制品》行業標準對降鹽降脂作出明確規定,新行規下企業數量縮減至150余家,辣條產值卻增長至500億元。[43] 2022年辣條為衛龍帶來27.19億元營收,占總收入的58.7%,這或許就是“草根”的魅力。[44]

以魔芋為代表的休閑蔬菜制品成為低卡零食界新寵。2021年第一季度,天貓平臺魔芋零食增幅達到47%。[45] 此外,魔芋爽成為衛龍第二個年銷售額超10億元的大單品[46],以其為首的蔬菜類制品在2022年為衛龍貢獻了16.93億的營收,占總收入的36.6%。[44] 2021年,飲料品牌元氣森林也加入魔芋賽道,推出了王辣辣“魔芋制毛肚”。2023年10月,衛龍和鹽津鋪子爭相加碼,“小魔女”與“大魔王”之爭硝煙彌漫。

中國魔芋市場規模已經突破400億元,魔芋零食賽道同質化競爭激烈,魔芋精深加工有望提供突破口。以2023年2月上市的魔芋精深加工公司“一致魔芋”為例,2022年其營業總收入4.47億元,魔芋粉占總體營收的83.22%。[47]

休閑豆干制品以地方風味為基礎,形成代表性地域品牌。比如,川渝地區代表產品有“好巴食”南溪豆干,該系列2021年銷量超3億。[48] 江浙地區代表品牌為祖名,2022年營業收入14.87億元,同比增長11.24%。[49]

其他風味零食的下一個10年將坐上快車。歐睿預計中國其他風味零食品類2022年-2027年復合年均增長率為7.1%,高于零食行業平均指標(5.9%)。[1]

4、蛋白/能量棒:新時代大力水手的菠菜

蛋白/能量棒擁有高營養、強飽腹的特點,宛若給大力水手帶來“神力”的菠菜。

蛋白棒和能量棒主要成分存在差異。蛋白棒(protein bar)主要由蛋白質組成,通常來自乳清蛋白、酪蛋白或豆類植物等;能量棒(energy bar)由碳水化合物制成,通常來自全谷物、燕麥、干果。

對中國市場來說,蛋白/能量棒雖是新事物,但市場格局已初具雛形。據歐睿國際,截至2022年,中國蛋白/能量棒市場的零售總規模為11.64億元,約占全球總額2.4%。中國市場CR6為67%,肌肉科技和ffit8母公司排名前二,除前六名外,其余玩家的市場份額均低于1%。[50]

蛋白/能量棒成為了代餐、運動、身材管理場景下的優選。蛋白質成為了最常見的運動營養標簽之一,2021年美國推出的97%運動營養產品都強調了蛋白質成分。中國蛋白棒品類新銳品牌ffit8在2020年賣出了1050萬根蛋白棒,總銷售業績達到1.17億元,2021年內完成了3次融資。[51] 良品鋪子的良品飛揚、蒙牛的邁勝分別在2020年和2023年推出了蛋白棒產品。

下一個10年,蛋白/能量棒有望成為高潛力賽道。就全球范圍,Mordor Intelligence預測蛋白棒市場未來5年復合年均增長率為5.34%,亞太市場增長最快,能量棒市場復合年均增長率預計為3.32%。[52] 就中國市場而言,QYResearch預測中國蛋白/能量棒市場將在2028年達到4.51億元,復合年均增長率為12.99%。[53]

三、零食的下一個10年,機會在哪里?

結合中國零食品類的歷史、渠道的變革,以及借鑒發達國家零食市場的發展,我們對中國零食未來10年的發展趨勢進行預測。

我們預測中國零食市場的下一個10年:

1、零食市場規模將增長2000億;

2、健康化、功能化和高端化是零食全品類趨勢;

3、糖巧、堅果和肉類零食高端化趨勢明顯;

4、以量販零食為代表的線下渠道將提升性價比;

5、線上渠道紅利轉向直播電商和即時零售;

6、零食出海迎來機遇。

(一)擁有2000億的增長空間

我們預測,未來10年中國零食市場規模將增長近40%,有近2000億的增長空間。

歐睿國際預測,2024年-2028年中國零食市場規模復合年均增長率為3.4%,若按照這個速度繼續保持增長,預計2033年中國零食市場規模將增至6822億元,對比2023年的4883.5億,增長約40%,有近2000億的增長空間。

迎合了健康化、功能化、高端化趨勢的堅果、肉類零食、其他風味零食、蛋白/能量棒等品類將持續增長,其中肉類零食將保持第一細分品類地位,并進一步擴大市場份額。傳統糖果、巧克力、薯片、餅干等品類增長放緩或下滑,但基于這些品類進行健康化、功能化和高端化的新興品類將獲得快速增長。

渠道方面,未來10年,我們預計量販零食、零食折扣等零食業態作為最具活力的渠道,將繼續搶占傳統商超的市場份額,直播電商承接線上渠道紅利,或全面超過傳統電商平臺,即時零售渠道憑借便捷高效的特點承載日常消費需求。

(二)重要趨勢

1、零食正餐化:小食,大餐

零食正餐化被Innova Market Insights評為2023年“全球十大零食趨勢”之首。

零食與正餐邊界逐漸模糊,消費者頻繁地以零食代替正餐。億滋國際《2022年全球零食現狀報告》稱,71%的消費者每天至少吃2次零食,60%的消費者表示會用零食代替三餐。[54] 該趨勢在年輕消費群體上更為明顯。2021年Exploding Topics調查顯示,約70%的千禧一代喜歡零食勝過正餐,約90%的受訪者每周至少用零食替代一頓正餐。[55]

零食正餐化讓原本具備代餐屬性的零食品類脫穎而出。丁香醫生對代餐行業的洞察指出,堅果、蛋白/能量棒和肉類零食是代餐產品的典型代表。[56] 每日堅果按照日均攝入堅果標準量進行分裝,開拓出60億-70億的市場。[57] 中國蛋白/能量棒市場2022年-2028年復合年均增長率為12.99%,將在2028年達到4.51億元。[58] 肉類零食也將保持高速增長,歐睿國際預計其2022年-2027年復合年均增長率超9%。[1]

2、健康化:加減法

全球食品市場健康化盛行。英國政府和新加坡健康促進局用政策鼓勵食品健康化。據Emergen Research,2022年全球健康零食市場規模為906.2億美元,預測2023年-2032年復合增長率為6.4%。[59]

中國市場,健康零食同樣具備高增長潛力。彭博數據預計2025年中國健康食品市場規模為11408億元,同比增長5.6%;[60] 健康零食作為其細分賽道之一,增長前景廣闊。同時,中國消費者的健康化意識正落地為實際行動。億滋國際《2022年全球零食現狀報告》稱,80%的中國消費者有查看零食營養標簽的習慣。[53]

曾經,消費者對健康零食的認知與以堅果為代表的品類強綁定。如今,健康化覆蓋各個品類,其玩法在于做“加法”和“減法”。

添加健康原料是途徑之一。奇亞籽、羽衣甘藍等健康原料備受零食品牌們青睞,如,好麥多黑金芝士脆餅干添加了奇亞籽、老牌國貨偉龍推出新品羽衣甘藍全麥餅干、「M&M's」推出鷹嘴豆巧克力豆。低溫烘焙、凍干技術、非油炸、低溫脫水等技術的“加法”也為健康加碼,常見于堅果、果脯果干、肉類零食等品類。

零食健康化的“減法”則相對簡單,核心就是減糖、低GI(低血糖生成指數)、減鹽、減飽和脂肪。

通過甜味劑、0添加糖等減糖手段,糖巧和冰淇淋品類一改甜膩形象。每日黑巧、德芙、瑪氏箭牌彩虹糖均推出了0糖產品。2020年中國低脂冰淇淋天貓銷量同比增長131%,無糖冰淇淋增長128%。[60]“輕優”和“可米酷”專注無蔗糖冰淇淋,2022年,主打低糖、高纖維的鐘薛高“少年”系列雪糕,上線72天銷售額達2000萬元。[62]

低GI零食,作為減糖趨勢的延伸,瞄準糖尿病患者、減肥人群、健身愛好者。低GI零食常見于餅干、堅果和巧克力等品類。中國醫學營養品牌“瑪士撒拉”推出的低GI零食2016年-2022年累計銷量超150萬。2023年12月,瑪氏箭牌也推出低GI士力架。

咸味餅干、薯片、堅果等品牌零食企業也對“健康減法”提早布局。億滋國際自2017年起對旗下產品減鈉5%,旗下樂之(Ritz)推出鈉含量僅為30mg的低鹽蘇打餅干。2022年,樂事在中國推出飽和脂肪含量減少50%的薯片。此前,百事也宣布將在2025年減少多款產品中的糖、鹽、飽和脂肪含量。[63]

3、功能化:呵護細分人群

2016年-2021年,中國功能性食品市場規模從1370億元增至1961億元,為全球最大市場。[64] 未來,功能性零食賽道蘊藏巨大的拓展潛力。

添加功能性元素是零食功能化的途徑之一。在中國市場,糖果添加功能性元素趨勢明顯,而巧克力品類尚處于探索階段。2020年,中國功能性糖果市場規模達235.56億元。[65] 中國功能性糖果品牌BuffX2020年上線三個月銷售額破1000萬,[66] 同類品牌minayo 2022年上半年銷售額破億。[67] 相比之下,中國品牌薄荷健康、BII、怡可納均試水益生菌巧克力,但市場反響有限。

“藥食同源”是零食功能化的另一途徑。魔鏡市場報告顯示,2022年淘寶天貓藥食同源市場規模超200億元,同比增長22.3%。[68] 燕窩、黑芝麻、人參、枸杞等成分大受歡迎,黑芝麻丸在2022年春節期間銷售同比增長105.9%。[69] 全球市場上“藥食同源”概念同樣火熱,美國冰淇淋品牌Enlightened推出添加蒲公英根、姜黃根和生姜根等草本茶成分的冰淇淋產品。

未來,中國薯片和冰淇淋品類有待開發功能化產品。歐美市場正推出功能化薯片,美國品牌Mindright推出添加人參、L-茶氨酸的薯片“POPED CHIPS”,英國品牌Insane Grain的腸道健康薯片含有高粱、益生菌等成分。功能化冰淇淋也有一定市場潛力。2021年英敏特在中國冰淇淋報告中指出,65%和61%的消費者分別對添加中式食療成分以及添加益生菌的冰淇淋感興趣。[70]

零食品牌可針對細分人群研發產品,如面向老年群體的功能性零食。2035年中國60歲及以上人口預計將超4億,占比超過30%,進入重度老齡化。[71] 面臨老齡化等問題,日本品牌LIFESMART推出了記憶力維持巧克力。部分中國企業也開始布局,糖友飽飽主打糖尿病專業食品,2022年獲數千萬元A+輪融資。[72] 瑪士撒拉為手術期人群、糖尿病人群定制零食,于2023年4月完成近億元A+輪融資。[73]

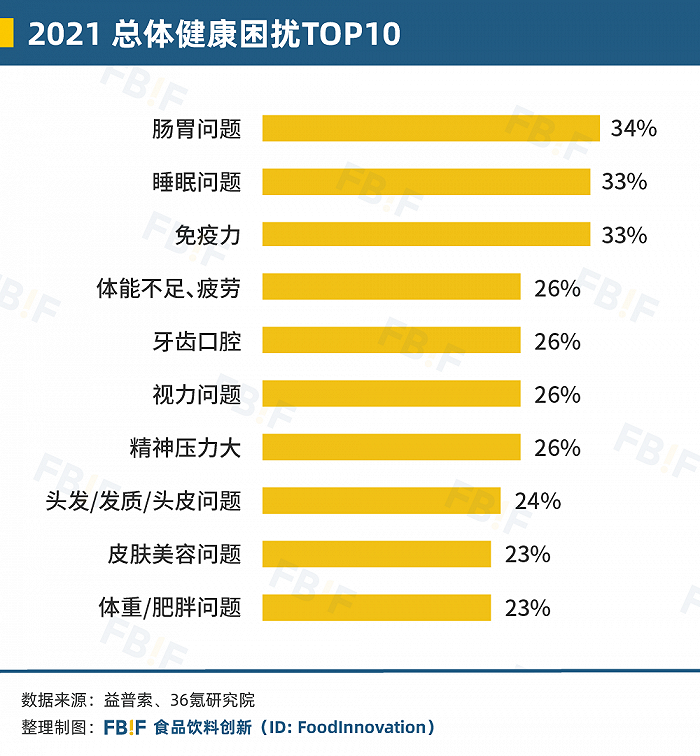

品牌還可以針對具體健康問題開發零食。據益普索調研,腸胃問題、睡眠困擾、免疫力是主要的健康困擾(詳見下圖)。益生菌、GABA和維生素軟糖應運而生。此外,中國體重管理市場較單一,以減脂型產品為主。在這個“身材焦慮”的時代,借鑒日本,降低膽固醇也是創新方向之一。

4、高端化:從1.0到2.0

高端冰淇淋品牌鐘薛高受“雪糕刺客”輿情沖擊,良品鋪子作為高端零食的代表,受量販零食、零食折扣店崛起的影響,實施17年來最大規模的降價......零食消費似乎正在降級,但這些均屬于“價格”的降級,不影響零食以品質為主體的高端化。高端化是一場持續的進程,Mordor Intelligence預測,2022年-2027年全球高端零食市場復合年均增長率為4.8%[74],增長速度高于零食市場的平均水平,而中國的高端零食占零食市場的比重也遠低于歐美日等市場,意味著有巨大的增長空間。

我們將中國零食的高端化劃分為1.0到2.0的兩個階段。

零食高端化的1.0階段,以三只松鼠、來伊份、良品鋪子零食三巨頭為代表,其高端化以高質量原材料、創新包裝設計、打造高端品牌形象、擴展產品線,以及強化線上線下銷售渠道為主要措施。但1.0階段最顯著的特征是,品牌覆蓋全品類,三只松鼠、來伊份、良品鋪子等品牌涉及堅果、蜜餞、肉類零食等多個品類。

零食高端化的2.0階段,仍然將持續以原料升級(更好的原料、更新鮮)為核心進行一系列的工藝、包裝、品牌、口味以及體驗的升級。但2.0將更加聚焦于單一品類或者是細分人群(需求),進行健康化、功能化或定制化升級,同時在品牌上將更加注意與消費者形成共鳴。

奶酪博士就是一個同時聚焦在奶酪產品同時聚焦于細分人群的品牌,在產品上其選擇做更有營養的原制奶酪,建立奶酪的分級系統(借鑒奶粉的分段方式),幫助父母更方便的選擇適合寶寶的階段性配方,通過“博士”IP等新一代品牌形象及包裝設計,使其迅速贏得寶媽寶爸的心,并占據高端奶酪市場份額冠軍。[75]

袋鼠先生聚焦在運動營養及健康輕食產品領域,目標用戶是健康消費人群,針對消費者對于肉類零食最大的顧慮“合成、肉質、海克斯科技”等,主打“好食材”,憑借拉絲和好牛肉的產品特性打造爆品,登頂天貓即食健身牛肉榜。還通過袋鼠來強化“健康”的形象,不管是名字還是包裝的視覺都有極強的識別度。

此外,還有聚焦于細分需求和人群的醫學營養品牌瑪士撒拉,瑪士撒拉推出了四大產品系列:特醫食品、營養強化食品、針對糖尿病人群的DGI食品,以及適用于減肥和怕胖人群的控能食品。還有越來越多聚焦于“單品”的品牌,如衛龍“小魔女”和鹽津鋪子“大魔王”針對魔芋素毛肚品類打造大單品,通過包裝及形象設計,滿足年輕消費者嘗鮮及健康需求。

(三)渠道多元化下的增長機遇

零食品牌的命運與渠道緊密相關。新渠道的興起,對品牌而言是機遇也是危機。

德芙、樂事、洽洽依托超市渠道成為了品類之王;而良品鋪子、來伊份借助連鎖經營,三只松鼠借助電商平臺,成長為了中國的零食巨頭。

近年,三只松鼠、良品鋪子、來伊份在傳統渠道銷量下滑,同時未能及時抓住變革的機遇,以致業績下滑或者放緩。三只松鼠,在2019年營收突破100億元,此后業績連年走低,2022年營收為72.93億元,2023上半年營收也同比減少29.67%;2023年前三季度,良品鋪子營收59.99億,同比下降14.33%,來伊份營收30.02億,下滑7.61%。

困境中也有著曙光,三只松鼠2023年上半年年報顯示,其在天貓系營收為8.44億元,下降了29.49%,在京東系營收為6.59億元,同比下降41.11%,然而,在抖音上卻逆勢增長,營收升至4.36億元,增長28.61%。[76] 與此同時,更早抓住量販零食與抖音機遇的鹽津鋪子卻獲得了持續高速增長,從2019年的13.99億增長至2022年的28.94億,2023年業績更是預計達到41億-42億(接近來伊份)。[77]

更早預見和擁抱變化的品牌,會享受到紅利。

1、線下業態:量販零食店助推極致性價比

量販零食店和其他線下業態在零食性價比上不斷內卷,為品牌提供增長機遇。

截至2023年10月,中國零食集合店門店數量突破2.2萬家[78],零食很忙作為頭部品牌,在6年間開出超4000家門店,與趙一鳴合并后門店數已突破6500家,穩居第一。萬辰生物(以好想來品牌零食為主)以4000余家門店數緊隨其后[79],愛零食、糖巢等腰部品牌門店數多在500家-2000家。

量販零食的火熱,離不開硬折扣這一底層邏輯。通過縮減經銷環節和節省進場費,量販零食降低了商品均價,以零食很忙為例,40g樂事薯片的售價為2.9元,比商超和便利店便宜1-2元。[80] 在低毛利吸引客流的基礎上,疊加高周轉和規模效應,量販零食成為最具活力的渠道之一。

量販零食的火熱,也為零食品牌贏得增長。在零食很忙成為第一大客戶的背景下,鹽津鋪子2023年前三季度營收同比增長了52.54%。[81] 其他布局量販零食的品牌,如甘源食品、勁仔食品,2023年前三季度凈利潤同比分別增長139.21%、47.49%。加強渠道合作之外,零食品牌也開始投資量販零食渠道。2023年12月,好想你和鹽津鋪子以10.5億元共同投資零食很忙。

未來10年,這匹黑馬還將持續增長。艾媒咨詢數據顯示,未來兩年間中國零食集合店市場規模將突破1200億。[78] 證券機構也預測量販零食全國門店數或達到11.6萬、5萬[82][83],相比目前2.2萬的數量,還有翻倍增長空間。當前,量販零食在資本助推下,部分連鎖品牌可能因過快擴張出現品質問題或者是財務危機,但量販零食本身的商業模式在國內外均已得到過驗證。

山姆、Costco等倉儲會員店,為高性價比的大包裝零食提供機遇。一方面,山姆泡面桶等大包裝產品自帶流量,一度成為網上“打卡”的社交貨幣之一。另外,大包裝產品提供了切實的性價比,如山姆525克的大包裝費列羅榛果威化巧克力,均價為2.8元/粒,其價格遠低于傳統電商渠道的4.5元/粒。在山姆、麥德龍、Costco加碼中國市場的背景下,倉儲會員店是零食渠道的重要機遇。

為應對折扣化浪潮,零食巨頭們也在積極變革,良品鋪子在2022年也布局了量販零食,更是在2023年展開成立17年以來規模最大的一次調價。三只松鼠也在推進自有品牌社區零食店,并以自有品牌踐行“高端性價比”。

2、直播電商:承接線上紅利,品牌自播迎來機遇

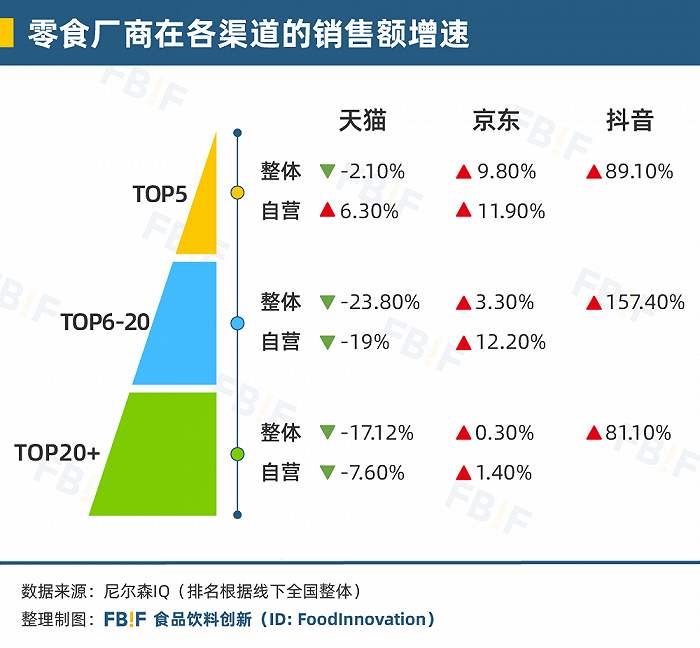

直播電商正與傳統電商平臺爭奪頭把交椅。尼爾森IQ數據顯示,大部分零食廠商在天貓平臺銷售份額出現下滑,而零食廠商在抖音渠道的增速都超過了80%(詳見下圖)。[84]久謙數據顯示,2023年抖音肉類零食的市場份額已超過天貓及京東,與其他平臺的堅果、蜜餞蔬果干等品類的市場份額差距逐步縮小。[85] 從天貓起家的三只松鼠,2023年第三季度在天貓系和京東系平臺的營收同比下滑了29.49%和41.11%。[86]

直播電商市場的爆發,基于短視頻內容消費和興趣內容種草。根據QuestMobile統計,截至2022年上半年,短視頻用戶總時長占中國移動互聯網用戶使用總時長的近三成。[87]在短視頻消費普及條件下,直播電商通過興趣內容、達人直播等種草形式,以興趣內容促成零食消費。

以個人IP內容驅動的達人直播紅利見頂,品牌自播迎來爆發。艾瑞數據顯示,2019年達人直播市場份額占比登頂,企業自播市場從2019年的30.5%快速上升至2022年的49.8%。[88] 良品鋪子2021年4月通過快手的品牌自播,獲得2000多萬的銷售額和27.6萬的品牌粉絲。王小鹵通過內容建設和店鋪自播帶動增長,一度登頂抖音休閑零食內容力榜單,2023年618期間,其抖音總GMV環比增長108%。[89] 2023年,三只松鼠在抖音直播電商渠道實現了500%的增長。[90]

抖音和快手更是開始發力貨架電商,補充搜索、櫥窗陳列貨架等場景。2022年,抖音電商GMV同比增長80%,其中貨架場景GMV占比達30%。[91]直播電商雙重發力,為零食品牌提供增長機遇。2023年12月,抖音“趣味零食節”期間,活動話題視頻數達2300+,商城新入口和商城外搜索GMV增長66%。[92]

3、即時零售:即時性需求激發新活力

即時零售是高成長賽道。2021年即時零售休閑零食市場規模為179億,預計2025年將達到826億元,2020年-2025年其年均復合增長率為46.6%。[93]

對比外賣,即時零售覆蓋萬級SKU,具有更豐富的品類和更精細的履約鏈路,涉及平臺、線下實體門店等多類玩家。

即時零售做零食生意,有先天優勢。

一方面,即時零售適配零食多時段、多場景的消費特點。美團2022年即時零售休閑食品品類白皮書顯示,和其他渠道相比,零食在即時零售的消費時段分布較為平均,具有全天候消費特征。[93] 除居家、辦公等消費場景外,節假日場景在即時零售渠道端為品牌帶來高增長。2023年元旦新年期間,億滋國際在京東到家上的銷售額同比增長169%,多款奧利奧餅干禮盒銷售實現三位數增長。[94]

另一方面,即時零售結合日常促銷機制容易帶來消費沖動,符合零食高頻、高沖動的消費特點。美團白皮書稱,21%是出于湊單消費(滿減促銷)。[93] 京東到家休閑零食品類2022年客單價同比提升29%,是平臺沖動下單量排名第三的品類。[94]

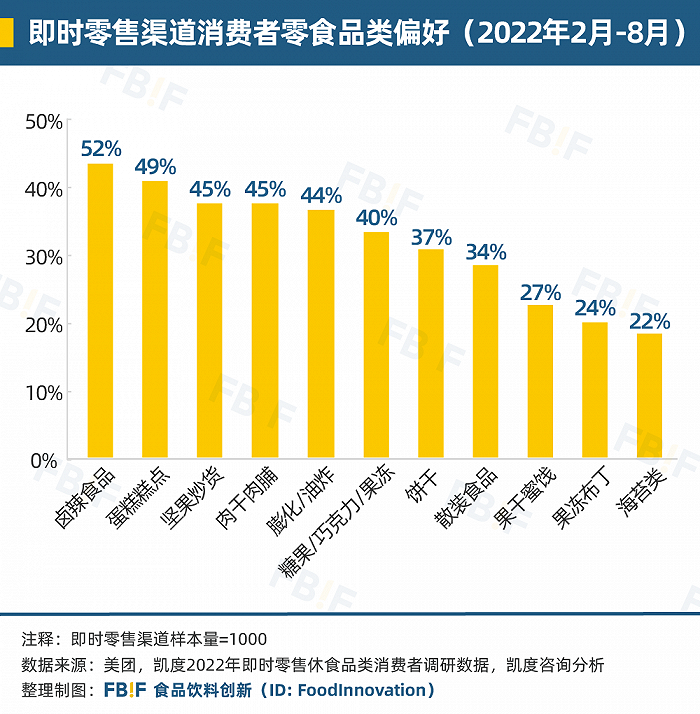

即時零售未來可期。鹵味、糕點、堅果炒貨、肉干肉脯、膨化/油炸、糖巧等細分品類在即時零售平臺備受偏愛(詳見下圖)。[93] 良品鋪子2023年上半年在美團、樸樸等即時零售平臺,銷售同比增長72%[95];辣條、薯片、干脆面等零食銷量增長均接近或超過100%。[96] 零食品牌可抓住即時零售渠道消費者青睞新品、多規格、網紅品的特點,順勢布局。

(四)出海的機會

中國零食已“悄悄”出海。

伊利與蒙牛的冰淇淋在東南亞取得不錯成績。2022年,蒙牛海外營收為45.95億元,同比增長49.5%[97],旗下冰淇淋品牌艾雪市占率在印尼排名第一、在菲律賓排名第二[98];2022年伊利海外業務收入同比增長52.2%[99],旗下Joyday冰淇淋在印尼市場排名第五。[100] 徐福記靠著“精準觸達”的渠道策略,在北美實現翻倍增長。[101] 衛龍在2023年3月宣布成立海外事業發展中心。

洽洽出海腦洞大開,瓜子不僅是韓國中文課堂的教學道具,還是海外年貨節上的氣氛組,最經典的操作莫過于包裝上的教程和靈魂配圖,讓外國消費者輕松學會嗑瓜子。這種以文化交流體驗為主的方式,讓產品本土化更加水到渠成。憑借這股吃瓜子風潮,洽洽在年產3萬噸的泰國工廠和近100個海外經銷商的加持下,進一步控制成本和提高產品新鮮度,2023年上半年海外營收達2.35億元,同比增長10.66%。[102]

下一個10年,中國零食出海將發揮品類優勢,借助海外渠道、華人眾多等優勢,在東南亞、北美等市場有機會獲得增長。

中國特色風味,如辣味和咸味零食,將是優勢之一。例如,辣條已通過國際媒體如BBC和YouTube走向世界,現已出口至160多個國家,[103] 帶動品牌如衛龍的海外銷售額大幅增長,2022年其海外銷售額達6547.4萬元。[104] 其他咸味零食也在海外顯著增長。2020年-2022年,絕味食品在新加坡、加拿大及港澳市場均獲得超20%的年營收增長。[105]

此外,跨境電商和海外華人超市成為中國零食品牌的重要渠道。如三只松鼠已在東南亞和北美的電商平臺上設立旗艦店,并在特定市場取得顯著增長。東南亞因其龐大的華人群體和對中國文化的親近性成為理想市場,而北美市場則憑借其華人和留學生群體及社交媒體的討論熱度,為中國零食品牌提供了巨大的市場潛力。

四、總結

未來10年,中國零食市場有廣闊的增長空間。除了迎合健康化、功能化、零食正餐化等需求,零食還將結合戶外、食玩等細分場景以及細分人群個性化需求,成長出新的品類及形態。

零食渠道各有側重,全渠道布局趨勢明顯。在量販零食的“鲇魚效應”下,線下零食渠道優化供應鏈,內卷性價比;直播電商和即時零售發揮平臺優勢,提供線上新增量。

未來10年,零食行業仍舊是基本功和想象力的比拼。

參考來源:

[1] 《萬億零食辯賽道,多維角力鑄巨頭》,2023年3月15日,中信證券

[2] 歐睿數據

[3] 《2019年糖果行業發展現狀研究》,2020年12月21日,華經產業研究院

[4] 《糖果專家,久久王通過聆訊》,2021年2月,歐睿數據

[5] 《中國口香糖銷量下降30%,竟然和微信有關》,2019年3月19日,差評

[6] 《商機無限的“減糖時代” —益普索Ipsos消費者減糖行為和態度研究》,2021年10月28日,益普索Ipsos

[7] 《2023年中國功能性糖果行業市場分析報告》,2023年9月7日,智研咨詢

[8] 《攪動千億美味的本土品牌,每日黑巧重新定義巧克力滋味 | 增長進化論》,2023年4月13日,參加 CANPLUS

[9] 《巨頭紛紛下場收割“黑巧”,國產巧克力未來》,2022年4月16日,食品商

[10] 《決勝下半場,誰能代表中國巧克力?》,2023年5月30日,首席品牌官

[11] 《全球與中國無糖巧克力行業現狀與發展空間調研報告》,2023年6月29日,貝哲斯咨詢社區

[12] 《勁銷4900億塊,全球第一!奧利奧是如何俘獲年輕人芳心的》,2019年5月17日,品牌頭版

[13] Top 2023 Trends to Watch in Cookies: Cookies CRAZED, Barry-Callebaut

[14] 《2023天貓餅干膨化行業趨勢報告》,2023年4月21日,凱度

[15] 《逆勢增長,這個零食品牌活用AIGC做產品》,2023年9月27日,銷售與市場

[16] 《雙十一再奪銷冠,鐘薛高“產品主義”成銷量護城河》,2022年11月15日,36氪

[17] 《年銷近1000萬杯,茅臺掀“冰醇”熱潮》,2023年5月30日,揚子晚報

[18] 《“史上最熱夏天”到來前,冰淇淋和雪糕品牌準備好了嗎?》,2023年6月1日,第一財經商業數據中心

[19] 《2022-2023年中國冰淇淋行業消費趨勢監測與案例研究報告》,2022年8月15日,艾媒咨詢

[20] 《2022中國雪糕市場發展洞察及輿情分析報告》,2022年8月8日,艾普思咨詢

[21] 《產業資本掘金冰淇淋市場》,2023年5月16日,新京報

[22] Ice cream trends: Non-dairy and low-sugar NPD soars, but flavor remains key purchasing factor,2021年7月12日,FoodIngredientsFirst

[23] 《3.5元鐘薛不高玩下沉,千億雪糕市場從何突圍?》,2023年4月,魔鏡市場情報

[24] 《莊杰趕和“源和堂”》,2016年8月16日,閩南文化生態保護區

[25] 《一手打造十億大單品,溜溜梅老板楊帆憑什么?靠什么》,2014年8月4日,中國農業科學院農產品加工研究所

[26] 《一種免洗紅棗的防蟲保鮮方法》,2016年6月15日,中國農業科學院鄭州果樹研究所

[27] 《溜溜果園開啟品牌新征程,楊帆“望梅止渴”》,2023年11月28日,深潛atom

[28] 《2021天貓棗蜜餞果干凍干消費趨勢報告》,2021年9月13日,CBNData

[29] 《好想你紅小派系列上市一年電商累計銷售額破1億元》,2023年9月8日,新京報

[30] 《中國瓜子第一股,玩不轉零食》,2022年12月23日,壹覽商業

[31] 《用戶超1.6億,三只松鼠天貓京東粉絲數遙遙領先》,2021年4月1日,人民網

[32] 《2022年堅果行業趨勢洞察報告》,2022年12月20日,凱度

[33] 《沃隆食品IPO:只做好堅果,單條腿走路還能走多久》,2022年7月27日,公司研究室

[34] 《2022年中國堅果炒貨行業市場規模及發展趨勢前景分析》,2022年10月12日,前瞻產業研究院

[35] 《2022年中國休閑零食行業研究報告》,2022年7月29日,紅星資本局

[36] 雙魚食品官網