界面新聞記者|馬悅然

“2023年,中國新型儲能裝機規模再創新高,全年新增裝機規模超過45 GWh,三倍于2022年裝機水平。”

1月8日,在2024中國儲能CEO大會上,中國能源研究會理事長史玉波在致辭中指出。

過去一年,中國儲能行業快速發展。據中關村儲能產業技術聯盟(CNESA)DataLink全球儲能數據庫的不完全統計,截至2023年12月底,中國已投運電力儲能項目累計裝機規模86.5 GW,同比增長45%。

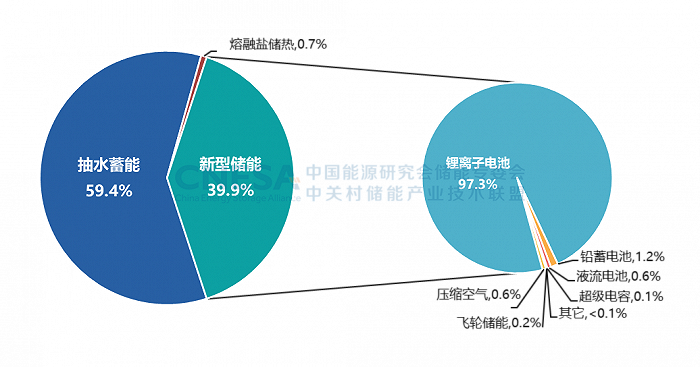

中關村儲能產業技術聯盟將儲能分為了抽水蓄能、熔融鹽儲熱、新型儲能三種類型。

其中,抽水蓄能累計裝機占比繼2022年首次低于70%之后,再次下降近10個百分點,首次低于60%;新型儲能占比從2022年的21%,增長到去年約40%的水平。

截至去年12月底,中國新型儲能項目數量(含規劃、建設中和運行項目)超過2500個,同比增長46%;新增投運規模21.5 GW/46.6 GWh,較2022年新增投運規模7.3 GW/15.9 GWh增長約兩倍。GW代表最大充放電功率,GWh代表儲能容量。

據中關村儲能產業技術聯盟數據,鋰電儲能的主導作用在趨強。其在新型儲能中的占比,從2022年的94%增長到2023年的97%。

但2023年中企在全球市場上的儲能電池出貨量不及年初預期,預估量約185 GWh,行業平均產能利用率約50%,尤其是下半年出貨放緩。這主要因海外儲能市場面臨去庫存壓力,需求有所放緩。

同期,國內電池系統、儲能系統、EPC系統的招標規模卷出了新高度。去年電池系統、儲能系統和EPC的招標量分別同比增長168%、306%、81%。

中關村儲能產業技術聯盟稱,集采、框采加劇企業競爭,儲能系統標的中,海博思創、中車株洲所、比亞迪(002594.SZ)、寧德時代(300750.SZ)、電工時代、陽光電源(300274.SZ)和遠景能源入圍半數以上標的。

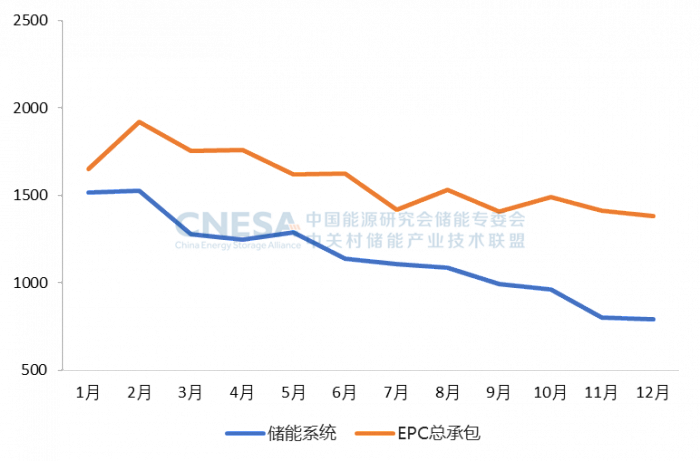

產業鏈價格下降,也是去年儲能行業的“主旋律”。

中關村儲能產業技術聯盟副秘書長、副研究員岳芬在會上表示,2023年碳酸鋰的價格持續下跌,從最高60萬元/噸降到年底10萬元/噸附件,降幅超過80%,在原材料價格下降帶動下,下游電芯、系統價格也走上下降通道。

去年12月,儲能系統中標均價已跌至0.79元/Wh,與年初相比近腰斬,且出現了低于0.6元/Wh報價。

中關村儲能產業技術聯盟的儲能指數在去年也呈現整體下行趨勢。

岳芬表示,去年國內股市情緒較為悲觀,部分外資賣出,新能源企業則是外資持倉較為集中的板塊,受到影響較大。此外,儲能領域尤其是鋰電產業鏈,面臨產能過剩、價格競爭的消極情緒。

史玉波在致辭中表示,儲能產業高速發展的同時,仍面臨全球競爭格局日益復雜、技術路線選擇和產業布局精準定位以及尚未形成可持續的商業模式等挑戰,仍然需要在推動技術創新、優化產業鏈供應鏈布局、建立全流程標準管理體系、深化全球儲能產業鏈合作等。

展望2024年,岳芬預計國內儲能市場規模將保持快速增長,全年新增裝機將超過35 GW,連續三年單年新增裝機超過累計裝機規模。

她同時提出,行業產能高速擴張,2024年行業“內卷”競爭將加劇。資金缺乏和技術積累不足的企業面臨生存壓力。此外,國內企業會加速出海布局,但在貿易壁壟和國際標準方面面臨挑戰。

“2024年,儲能需求推動政策和市場規則不斷完善,儲能經濟性將有望提升,商業模式更加成熟和多元。儲能電站運營愈發受到重視,運營水平將不斷提高。”岳芬稱。