文|消金界

“我們目前還是保持現狀,沒有進一步增長計劃。”問及2024年增長目標時,大多數互聯網助貸平臺給出了上述回復。

回顧2023年,整個助貸行業放貸量呈現“前松后緊”,雖然大部分完成了年初時指定的放款計劃,但是自從下半年開始,整個行業呈現增長放緩、定價下行和風險上升的局勢。對此,各家的經營策略更為審慎,普遍控制貸款投放量,甚至要求“不增長”。

面對更趨復雜嚴峻的外部環境和國內有效需求不足、預期偏弱等挑戰,展望2024年,各大助貸平臺的預期都偏保守,首要任務是把控風險,維持余額穩定。與此同時,為了維持新增獲客,部分腰部機構依然維持高定價的獲客策略。

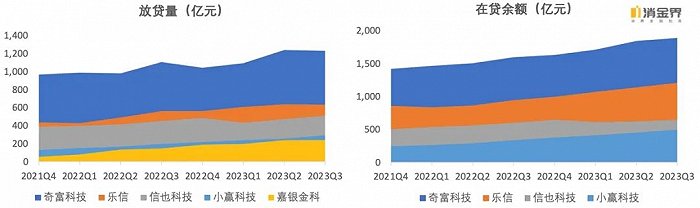

在放貸量方面,盡管2023年下半年各家有所收縮,但整體放貸量有所抬升。回看2023年初各家平臺制定的全年放款計劃,奇富科技全年放款規模目標在4550億元至4950億元之間,前三季度已完成3568億元;樂信在年初制定的2450至2550億元的總放款目標,前三季度已完成1881億元;嘉銀科技全年放款目標850億元,前三季度已完成680億元。

總的來看,盡管2023年各家的經營策略更為審慎,大多采取了客群上浮戰略和穩健的風控策略,但大部分仍能完成2023年制定的放款目標,并在科技、消保等領域打開新的競爭空間。

01、凈利增速不及營收

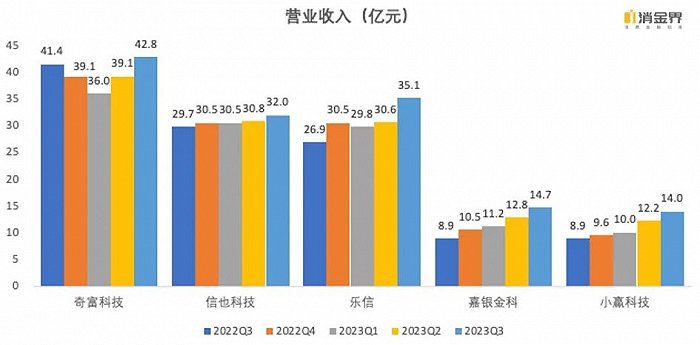

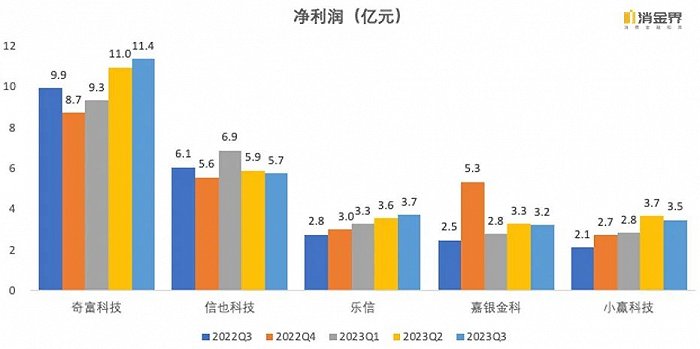

回顧2023年的經營情況,最新數據主要還應該看2023年第三季度。從營收來看,各家同環比增速顯著。其中,奇富科技位列第一,達42.8億元,同比增長3.3%,環比增幅9.4%;樂信超過信也科技,位列第二,營收達35.1億元,同比增長30.4%,環比增長14.8%;信也科技則至第三名,營收32億元,同、環比分別增幅為7.6%和4.0%。

凈利潤而言增速則出現分化,奇富科技和樂信達到同環比雙增長。其中,盡管奇富科技表示,在宏觀不確定性持續存在、信用質量波動的情況下,對信用損失計提的撥備覆蓋率由第二季度的511%上升至534%,其第三季度凈利潤仍然達到11.4億元,同、環比分別增加14.6%和3.7%。其他家雖然同比增長還有看頭,但環比增勢則有放緩跡象。

2023年宏觀環境上,盡管下半年宏觀指標表現穩中向好,但是受到房地產市場低迷的影響,居民資產和消費信心仍然恢復緩慢。根據央行披露的數據,2023年前8個月,“企業強、居民弱”的格局明顯,在8月1.36萬億元的人民幣貸款增量中,住戶貸款僅增加3922億元,同比少增658億元。盡管9月受雙節刺激有所緩解,但是根據央行披露的10月信貸數據,住戶貸款減少346億元,其中,短期貸款減少1053億元,表現出消費信心仍然低迷。好在11月披露的最新數據顯示,11月份人民幣貸款增加1.09萬億元,住戶貸款增加2925億元,其中,短期貸款增加594億元。

受宏觀環境影響下,平臺的擴張趨勢趨向謹慎,頭部平臺出現明顯的放款量縮減。其中,奇富科技在第三季度放款量1891億元,環比減少10.8億元;樂信放款量由第二季度的639億元,下降至633億元,幾本打平,并未增長。信也科技在2023 年三季度放款量仍然保持良好增長,但主要來源于老客復借,第三季度國內放款量為491億元,其中復借用戶的借款量達到424億元。

02、謹慎獲客,方法分化

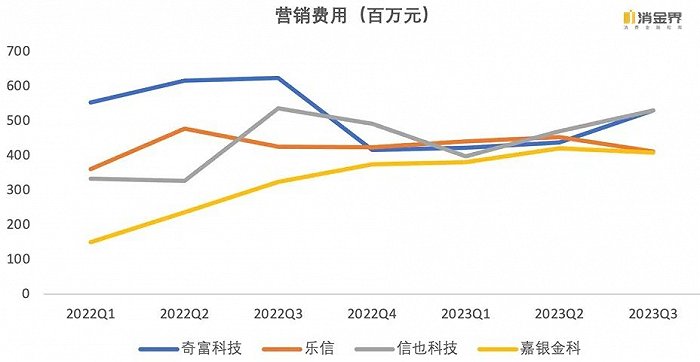

從營銷費用來看,在平臺獲客態度謹慎的背景下,部分平臺基于風控能力較強,還有擴張趨勢,但表現不同。這里以奇富科技、信也科技為例。兩家營銷費用上表現出逆勢擴張的態勢,從數據上看,2023年第三季度與第二季度相比,分別環比增加21%和13%。不過,為了同時達到擴張獲客與盡可能降低不良貸款造成的信用損失,兩個頭部平臺展現出了截然不同的應對方法。

奇富科技將重心轉向保持多渠道擴張獲客,但筆均縮小。第三季度,奇富科技的營銷費用第三季度為5.29億元,環比增長21%,但同比下降15%。通過多渠道的投放獲客,平臺第三季度新增授信用戶超過170萬,而第二季度為150萬。另外,據奇富科技在業績會的解釋,新增授信用戶的單位獲客成本由第二季度的296元上升至306元也是導致營銷費用增加的原因。在不同的宏觀環境下,公司的獲取新用戶的節奏也在調整。據測算,奇富科技在本季度采用了更加保守的放款態度,用戶筆均貸款明顯下降,由上一季度的7437元下降至6655元。

相比之下,信也則是將重心轉移至更優質客群,避免內卷,轉移至海外市場。信也的營銷費用在第三季度達到5.3億元,與去年同期基本持平,但與上一季度環比增長13%。根據信也業績會表示,第三季度,平臺總共獲得了約82.9萬新借款用戶,同比增長16%,環比增長23%。其中在中國市場新增借款人數量同比增長7%,環比增長12%,達到40.6萬人;海外市場增長亮眼,新增借款人數量同比增長27%,環比增長36%,達到42.3萬人。

03、關注首日逾期率指標

2023年,對助貸機構來說,可能是最受考驗的一年。一個明顯的變化是,步入2023年下半年以來,受宏觀經濟下行影響,行業回款率普遍下降。相較于銀行客群,大部分助貸機構定位為中低收入、長尾客群,不良率抬頭現象更為明顯。

《2023消費金融數字化轉型主題調研報告》公布的數據顯示,從獲客渠道不良率來看,第三方平臺進件的不良率目前明顯高于自營線上渠道、直銷團隊等渠道。

有從業者表示,去年下半年以來,30天催收回款率“普遍下降了3-5個點不等”,甚至有的助貸機構回款率不到70%。

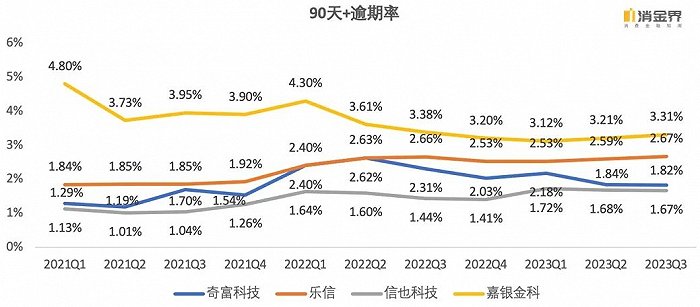

在經濟下行壓力下,行業尤為關注催收回款率這一指標。以頭部平臺奇富科技為例,其90天逾期率仍然保持平穩,但根據其業績交流會披露,首日逾期率由第二季度的4.2%提升至4.6%。首逾率的上升也意味著平臺下一季度壞賬率預期上升。

另外從宏觀環境看,在收入不及預期的情況下,原來收入穩定的用戶受到現金流的影響,往往會出現新增的信貸需求,而平臺對用戶未來收入的變動判斷存在一定的滯后性,這也是導致平臺逾期率抬頭的原因之一。

各家平臺已注意到相關風險并采取措施。陸金所控股方面表示,目前正推動業務模式轉型,轉向更低風險的擔保模式。也有不少機構通過精細化運營,進一步盤活存量。數據顯示,2023年三季度,奇富科技和樂信的復借率均超過90%,信也科技則超過86%,嘉銀科技重復借款率從2022年同期的63.8%上升至71.5%。

04、基于大模型展開新競賽

在展業進入難度增強的環境下,各平臺都把基于大模型展開的多渠道獲客和風控列為破局的重點之一,也成為降本增降的核心手段之一。

2023年開年,樂信推出了自研大模型LexinGPT,并在研發代碼輔助、設計創意生成、電銷和客服智能化服務等領域落地。二三季度樂信通過金融專屬數據預訓練和業務數據精調,加快AI大模型在具體業務場景的應用。

5月,奇富科技推出了自研金融行業通用大模型“奇富GPT”,利用海量的數據,幫助大模型理解信貸業務的產品、場景和規律,探索AIGC在信貸領域全流程的應用。

AIGC(生成式AI)的潛力或許還有待釋放。但多家平臺加大科技能力投入的趨勢與競爭卻顯而易見得加強——一是在B端合作中以助力資方建立自營、實現零售信貸數字化轉型為突破口,在這片“硬科技”市場中搶占客戶。

嘉銀科技在2023年幫助合作機構開展自營業務中取得良好進展。截至 2023 年9月30日,嘉銀科技已幫助6家金融機構成功上線其自營業務平臺;二是合作更多實力更強的銀行,實現更低成本的資金來源。

樂信將這類業務歸納為數科業務。財報顯示, 2023年三季度該業務高速增長,合作交易額環比增加59%,并借此與多家股份制銀行合作,資金成本環比下降21BP。

這樣來看,2023年各家平臺再次站上新跑道新賽道,將展開激烈競爭。

05、核心高管頻繁變動

過去這一年,與業務調整相對應的,是助貸機構頻繁的人事變動,甚至包括核心高管的變動。

早在2023年3月,信也科技宣布已批準章峰辭去公司首席執行官職務,同時董事會任命公司副董事長兼總裁李鐵錚擔任公司首席執行官一職。前者已加入信用飛,任職CEO。

2023年下旬,薩摩耶數科迎來新任總經理黃鵬。黃鵬此前任海爾消金副總經理,此前主要負責海爾消金的產品和風險業務。

2023年11月,與三季報一同披露的,是小贏科技最新人事調整,其中,成少勇卸任公司副董事長職務,仍擔任公司非執行董事。

2023年年底,某腰部助貸機構迎來新任副總裁,該副總此前任某持牌消金一把手。

12月18日,國家金融監督管理總局發布《消費金融公司管理辦法(征求意見稿)》,要求消費金融公司應當建立穩健的薪酬管理制度,設置合理的績效薪酬延期支付和追索扣回機制。具體來說,消費金融公司高級管理人員以及對風險有重要影響崗位的員工,績效薪酬的40%以上應采取延期支付方式,且延期支付期限一般不少于3年。

消金界了解到,與消費金融公司相比,助貸機構目前尚無這一限制。而高昂薪資,往往吸引著行業高層人員的頻繁調動。知情人士表示,作為助貸機構一把手,此前千萬年薪并不少見。但未來隨著監管加碼,利潤空間的收縮,未來績效延期支付和追索機制將同樣適用于助貸行業。

另一方面,高層人員的穩定性也代表著業務的連續性。上述面臨著高管調整的助貸機構,通常也意味著公司業務的調整。

06、消保工作被更加重視

如果關注金融消費者權益保護工作的話就會發現,金融消保工作在2023年被提到了一個前所未有的高度,而且貫穿全年。

2023 年年初,原中國銀保監會消費者權益保護局,從政治性人民性的站位出發,為2023年的消保工作定了一個基調。國家金融監督管理總局正式成立之后,統籌負責消保職責,一系列的金融消費者權益保護宣傳活動緊接著在全系統內展開。

消金界注意到,在監管的引導下,當然也是在監管消保檢查的壓力下,金融機構和互聯網平臺們開始空前重視消保工作,基本都建立了內部的消保制度,在技術的支撐下,更有很多實實在在的消保相關系統落地,消保工作確實不那么“邊緣”了。

2023年5月,信也科技成立了消費者權益保護委員會,負責統籌整個集團的消費者權益保護工作。

消費者金融信息的安全問題在消保工作中,是一個核心而敏感的問題,在金融信息使用制度、授權審批程序以及員工培訓方面,監管都有嚴格要求。樂信旗下的分期樂因在個人信息保護建設上的表現,通過了中國網絡安全產業聯盟的試點,并獲得了PIA標識。

另一家平臺小贏科技通過自主核心技術積累和專項研發,構建了具有防欺詐防黑產、筑牢數據安全、高效服務客戶、創新科技賦能、踐行用戶消保教育五個重要功能的“五位一體”消費者權益保護體系,在金融消費者保護方面提升明顯。