文|創業最前線 胡芳潔

編輯|蛋總

美編 | 吳宜忠

審核 | 頌文

過去的2023年,國內美妝市場艱難復蘇,與之形成鮮明對比的是國貨品牌如珀萊雅、薇諾娜等快速增長,一時風頭無二。

不過,在新興美妝公司里,有一個堪稱“小珀萊雅”的美妝護膚品牌,也在快速增長中,那就是谷雨。

公開數據顯示,2022年谷雨銷售額達到22億元左右,而谷雨合伙人李安章在2023年初曾公開表示,公司2023年銷售額預計達到35億元。以此粗略推算,2023年谷雨銷售額同比增速將達到約59%。

而2023年前三季度,珀萊雅營收47.14億元,同比增長35.61%。

近年來,谷雨通過“功效綁定”、“大單品矩陣”、牢牢把握新興電商渠道流量紅利等方式快速崛起,發展路徑與珀萊雅極其相似,但又不完全相同。

在線上渠道紅利逐漸消散的背景下,谷雨能成為下一個珀萊雅嗎?

1、渠道紅利的“神捕手”

對于本土美妝品牌而言,2023年不是輕松的一年。

根據國家統計局發布的最新數據,11月我國化妝品類零售總額為548億元,同比下滑3.5%,即使有雙11大促節點拉動銷量增長,但該月整體銷售額不增反降。從全年來看,2023年1月-11月,化妝品類零售總額3843億元,同比微增4.7%。

谷雨是否能實現年初預計的59%同比增幅,還有待公司的進一步披露,不過,從平臺大促情況來看,谷雨銷量依然“在線”。

2023年快手電商雙11美容護膚榜單,谷雨較2022年提升7個名次,上升至第三位。而抖音的美容護膚榜單中,谷雨2022年和2023年都穩居前20位。

實際上,2023年618,谷雨也穩居抖音、快手平臺護膚/美妝銷售榜單的第15位、第8位。

“谷雨在幾乎每一個社媒平臺都吃到了最早的流量紅利。主流的那幾個就不說了,B站、知乎甚至得物,他們家都在‘第一批吃螃蟹’的選手之列,最關鍵的是每次都吃到了。”有業內人士曾這樣評價谷雨。

縱觀谷雨的發展史,其確實精準把握住了大部分平臺早期的流量紅利,鮮有失手。

淘寶直播,是谷雨的起點。成立于2016年的谷雨,是最早入駐淘寶直播的商家之一,也是淘榜單提出的“播品牌”的一個典型代表。

谷雨創始人王安寧曾公開表示,早在2016年7月,谷雨就試水淘寶直播,半年后銷售起量。彼時,淘寶直播剛剛上線不久。

但是,僅僅靠直播做銷量,很難實現用戶留存。拓展站外流量、沉淀品牌內容,對谷雨而言勢在必行。根據南方都市報報道,2018年之后,谷雨開始拓展淘寶站外流量。

選擇年輕女性聚集的小紅書作為主戰場,成為谷雨此后快速增長的關鍵因素所在。2018年中旬,谷雨組建了“小紅書運營小組”,正式入駐小紅書。

入駐小紅書之后,谷雨通過發放優惠券等方式,鼓勵用戶寫體驗筆記,很快在小紅書積累了一千篇筆記,此后這些筆記也逐漸“出圈”至微博、B站等站外平臺。

在小紅書上,谷雨的推廣注重體驗感和真實性,重點合作粉絲在1-10萬的美妝體驗型博主,同時也十分重視素人的曬單分享。

除了種草營銷之外,谷雨還入駐了小紅書商城旗艦店,在站內形成了從種草到交易的閉環,另外,小紅書種草還會把流量溢出到天貓。

當時谷雨市場總監游揚對媒體透露,2019年谷雨全渠道體量飆升到3億元左右,較2018年增長了約600%。而在小紅書平臺復購率達到了40%-50%,客單價為120-150元。

2016年-2020年,谷雨完成早期的用戶和品牌認知積累,年銷售額從0增長至約4億元。

圖 / 谷雨官微

而2020年-2023年,在早期積累的基礎上,谷雨繼續在快手、抖音平臺發力,銷售規模呈現幾何級增長,2022年實現銷售額22億元,2023年預計達到35億元。

以在快手平臺的運營為例,谷雨于2021年進入快手,2023年之前,谷雨在快手的打法以“短視頻種草+達播”為主,在平臺上逐漸收獲了一定程度的影響力。

從2023年開始,快手對于包括品牌自播在內的全域經營扶持力度加大,并嘗試與品牌方一起,摸索新的種草和交易轉化形式。“我們希望能更多通過內容流量池,而非僅是用電商流量池去撬動更多的流量。”快手電商“谷雨”項目負責人曾對媒體表示。

一向嗅覺敏感的谷雨,成為快手種草專項項目“第一個吃螃蟹”的品牌。

和以往行業中常見的種草方式不同,雙方不再滿足于對達人KOL進行批量投放,而是共同遠赴谷雨核心成分“光甘草定”原產種植基地新疆,在原產地首次進行了單品牌宣推。

此前,原產地直播帶貨更多應用于農產品等賽道,在美妝行業鮮有先例。

在這次項目中,快手和谷雨一起對谷雨的店播直播間進行內容化改造(如直播間搬到新疆戶外,并融合舞蹈、歌曲等元素),快手還將旗下相親綜藝IP“老鐵情緣”開放給谷雨,并在節目內容中對谷雨進行深度植入,引導產品售賣。

在短視頻種草環節,谷雨聯動快手紀實達人從人文故事的角度,植入產品概念,吸引用戶對品牌的關注。

在綜藝、短視頻和全新改造后的直播間共同助力下,這一“新種草”嘗試不管從曝光量還是轉化率來看,都獲得了積極反饋:綜藝內容觀看人數超1000萬,最高在線人數17萬,品牌自播GMV翻倍,單條短視頻播放量破100萬,平臺內短視頻總播放量超10億的目標。

在渠道紅利的感知和把控上,谷雨和珀萊雅頗有相似之處。

早在2019年,珀萊雅就前瞻性選擇抖音為主陣地來打造爆品“泡泡面膜”,吃到了抖音電商閉環之前的流量紅利,并為后期的大單品策略積累了早期的“實驗”數據和方法論。

實際上,除了對渠道紅利的把控,在功效成分綁定和大單品矩陣運營上,谷雨的崛起路徑都與珀萊雅頗為相似,堪稱非上市美妝公司中的“小珀萊雅”。

2、“小珀萊雅”?

如果說早期是氨基酸潔面為谷雨打開了初步的市場認知,那么圍繞核心美白成分“光甘草定”所進行的“敏感肌美白”品牌定位,則為谷雨建立了長足發展的基礎。

與珀萊雅綁定“早C晚A”一樣,谷雨的崛起,與“光甘草定”的綁定密不可分。珀萊雅并不是早C晚A的“始作俑者”,卻是與這一概念綁定最成功的國產品牌,谷雨也同樣如此。

圖 / 谷雨官網

在谷雨之前,不少日系品牌已經使用“光甘草定”成分,但卻是谷雨讓“光甘草定”走入消費者的認知并讓谷雨這個品牌成為“光甘草定”的代名詞。

到了2020年,在氨基酸潔面外,谷雨有了另外一個口碑爆品:美白小奶罐。以小奶罐為起點,谷雨開啟了全場景美白“大單品”的打造,并迎來新的增長局面。

資料顯示,小奶罐(谷雨光感美白修護精華霜)核心成分包括光甘草定、3重維C、牡丹根精粹等,并實現酒精、色素、防腐劑等10大無添加。

圍繞“光甘草定”成分,谷雨除了推出美白小奶罐面霜外,還進行了系列產品布局,包括光感系列水、乳、精華、面膜,雪肌提亮系列水、乳等。

谷雨以產品矩陣為基礎,加上各大種草、直播電商平臺推廣的“手到擒來”,讓相關美白成分在消費者認知上發生明顯的改變。

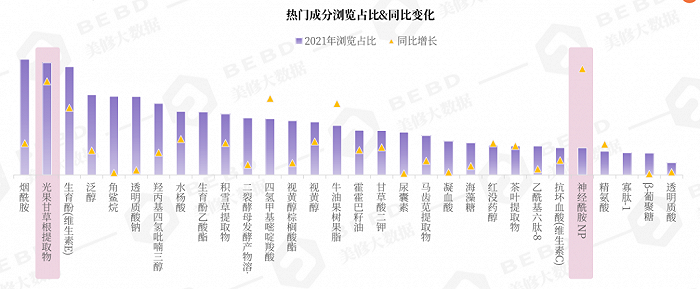

據美麗修行大數據發布的《2022年度功效成分洞察》報告,2021年熱門成分的消費者關注度(瀏覽占比),光果甘草根提取物(即光甘草定)僅次于煙酰胺,位居第二位,關注度同比增長情況也是大大領先。

圖 /《2022年度功效成分洞察》報告

在大單品矩陣的基礎上,谷雨對核心產品的上新和迭代速度,也與珀萊雅如出一轍。

以珀萊雅大單品雙抗精華為例,在上市5年里已升級3次。此外,紅寶石精華、紅寶石面霜等,也都保持快速的迭代。

珀萊雅遠超同行的大單品升級速度,不僅為品牌帶來了話題和熱點,有效提升了大單品的競爭壁壘,也能防止流量被其他同類型品牌分食。

谷雨也是如此。

2022年,谷雨上新了年度產品穩白大精華,并將已有大單品小奶罐、光感水升級至2.0版本。

此外,穩白大精華主打75ml足量裝,并攜手KOL推出大精華理念,教育用戶放大使用劑量,定制出1ml的標準用量,配合谷雨獨家專研的點、抹、推、彈“琵琶指法”,幫助消費者建立美白維穩意識,提升護理技巧。

在既有產品的基礎上,延展出護膚理念和技巧,成為谷雨增加用戶粘性和信任度、推動銷量的重要策略。

此前,小奶罐面霜推出后,谷雨也提出一系列組合護理理念,包括密集美白的三明治用法(小奶罐+奶皮面膜)、進階版早C晚A(小奶罐+山參面霜)、防黑淡黑組合(小奶罐+光感水)。

“新興渠道紅利”、“功效綁定”、“爆品思維+大單品矩陣”、“快速的產品迭代系統”,加上在消費理念、護理技巧教育上的精細化運營,幾大因素綜合作用下來,谷雨實現跨越式增長。

3、相同又不同

不過,盡管谷雨與珀萊雅的崛起路徑極其相似,但又不完全相同。

雖然谷雨并沒有局限于單一大單品,而是形成了大單品矩陣,但目前看來,谷雨只跑通了美白線,在補水、緊致、控油等產品系列上,市場認知度較低。

實際上,除了美白線,谷雨還布局了油皮調理的白千松露系列、敏感肌修護的雪絨松露系列、輕熟肌抗老的山參系列等。

對比珀萊雅,已經形成雙抗、紅寶石、源力三大系列大單品矩陣。在三駕馬車并駕齊驅的同時,珀萊雅還在2023年上線高端線能量系列,在線上推廣的同時,也為線下復蘇做好準備。

如何找到下一個爆品產品線,可能是谷雨目前需要解決的首要問題。

除此之外,無論是功效型美白領域,還是敏感肌護理領域,谷雨的本土競爭對手都不少。

圖 / 谷雨官微

例如,歐詩漫珍珠美白系列,聚焦“377”美白成分的肌膚未來,HBN的熊果苷提亮系列等,發展勢頭不小,且都具備功效成分+研發技術優勢的特征,定價邏輯也類似(200元左右)。這些品牌同樣也是直播電商平臺榜單的座上客。

而在敏感肌護理領域,薇諾娜長年穩居市占率榜首,新來者溪木源已在2022年實現GMV15億元,與谷雨22億元的規模僅差7億元,而2022年溪木源成立僅4年。

接下來,如何在激烈的競爭中,夯實和拓展自身的核心優勢,進一步提升品牌影響力,也是谷雨面臨的現實問題。

此外,國貨美妝品牌主要聚焦于中低端市場,性價比是其發展的一個重要助推力。而高端市場依然主要被外資品牌占據。目前珀萊雅、薇諾娜等頭部品牌已經向中高端市場進發,但效果如何,依然有待驗證。

“國貨美妝技術已逐漸走向國際前沿,但是品牌價值遠遠比不上國際一線大牌,國貨美妝除了要繼續在技術上突破,還需加強品牌價值的塑造。”中國管理科學研究院成分配方專家、成分配方師林小喜對「創業最前線」表示。

隨著規模的持續擴大,往中高端線遷移、追求更多品牌溢價,無疑將是谷雨未來要去探索和思考的重要問題。

*注:文中題圖來自谷雨官微。