文丨直通IPO 王非

港股激光雷達第一股正式誕生,同時也是“2024年在港上市第一股”。

1月5日,激光雷達企業速騰聚創(RoboSense)在香港聯交所主板掛牌上市,發行價為43港元/股。此次上市基礎發行規模約為9.9億港元,若完全執行超額配售權發行規模約為11.3億港元。

其中,深圳市南山戰略新興產業投資有限公司作為戰略投資者,認購1億美元,IPO后占股約4.01%,據此計算估值約24.94億美元(約178.56億元)。

速騰聚創早盤平開,市值約193.16億港元(約177.09億元)。此后,股價最高為43.1港元/股,最低報41.5港元/股。

來源:百度股市通

值得一提的是,由于速騰聚創順利在2024年年內完成上市,無需擔心觸發“對賭”后,所面臨最高62億元的股份贖回。

潮汕兩兄弟,創業十年身價21.23億港元

速騰聚創創始人兼CEO邱純鑫,1983年出生于廣東潮州。

2007年7月,邱純鑫先于中國燕山大學取得自動化專業工學學士學位,隨后便毅然遠赴哈爾濱工業大學,取得控制科學及工程的碩士學位及博士學位。

也正是在2008年,時年31歲的博士導師朱曉蕊帶領邱純鑫攻讀移動機器人技術專業。日后邱純鑫感慨,如果不是朱老師的帶領,自己也不會擁有那么多人工智能機器人的知識儲備。

據悉,邱純鑫的博士研究課題是“戶外移動機器人環境感知技術”,主要研究汽車戶外移動機器人,可以理解為無人駕駛。其中,對一些環境三維特征的提取,給了他很多靈感。

在完成戶外移動機器人環境感知課題時,邱純鑫便察覺到激光雷達的巨大潛力,并成功在2014年初制作出了首個激光雷達的demo,而這也為日后的創業埋下了一粒種子。

2014年5月,邱純鑫通過博士論文答辯。在論文致謝中,他感謝了導師朱曉蕊,以及實驗室同門劉樂天,在論文完成過程中給予他的幫助。

而就在完成論文答辯的三個月后,深圳市速騰聚創科技有限公司正式注冊成立。邱純鑫找來的搭檔正是朱曉蕊和劉樂天,前者擔任首席科學家,后者成為了聯合創始人兼CTO。

一心撲在研發上的邱純鑫頗為低調,鮮少對外發聲。小7歲的弟弟邱純潮,此前已是持續創業者,自速騰聚創創立起便加入公司,經常代替哥哥以COO的身份,接受外界采訪。

IPO前,邱純鑫博士通過BlackPearl持股11.58%,朱曉蕊博士通過Emerald Forest持股6.94%,劉樂天持股4.25%;IPO后,三人的持股比例約為10.99%、6.59%、4.03%。

按193.16億港元市值計算,邱純鑫身價約21.23億港元。

增收不增利,量產交付正在加速

作為激光雷達及感知解決方案市場的參與者之一,速騰聚創通過硬件和軟件的整合,因而有別于市場上大多數激光雷達純硬件廠商。其業務主要包括銷售應用于ADAS、機器人及其他非汽車行業(如清潔、物流、工業、公共服務及檢驗等)的激光雷達硬件產品;銷售整合激光雷達硬件及人工智能感知軟件的激光雷達感知解決方案;提供技術開發及其他服務。

據灼識咨詢報告,按2022年的銷售收入計,速騰聚創在全球及中國激光雷達解決方案市場(不包括少于16線的低端激光雷達)排名第二,市場份額分別約為7%、20%;按2022年的銷量計, 則排名第三,市場份額分別約為12%、21%。

截至2023年6月30日,速騰聚創已為機器人及其他非汽車行業的大約2200名客戶提供服務。根據灼識咨詢的資料,于2022年,公司在機器人行業(不包括少于16線的低端激光雷達)客戶的銷量在全球均高居第一位。

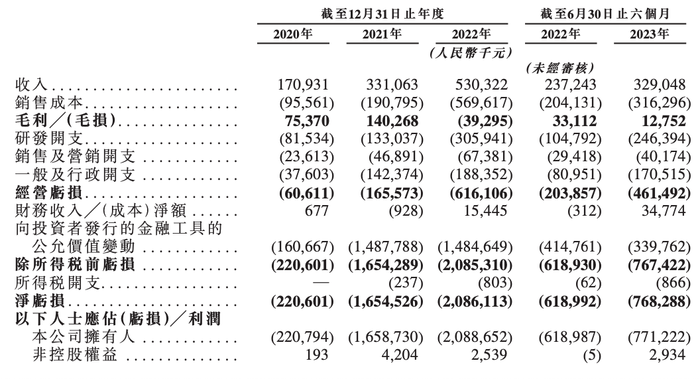

招股書顯示,2020-2022年及2023年上半年(下稱:報告期內),速騰聚創收入分別約為1.71億、3.31億、5.30億、3.29億元;毛利分別約為7537.0萬、1.40億、-3929.5萬、1275.2萬元。

來源:速騰聚創招股書

需要注意的是,2020-2021年,速騰聚創的毛利率分別為44.1%、42.4%。而在2022年,該公司毛利率轉負,錄得-7.4%。

2023年上半年,速騰聚創的毛利率已轉正至3.9%,但相較于上年同期的14.0%,仍有較大差距。另據招股書補充披露,今年前三季度,公司的毛利率已從2022年同期的2.3%提升至6.0%,其中Q3的毛利率為8.7%。

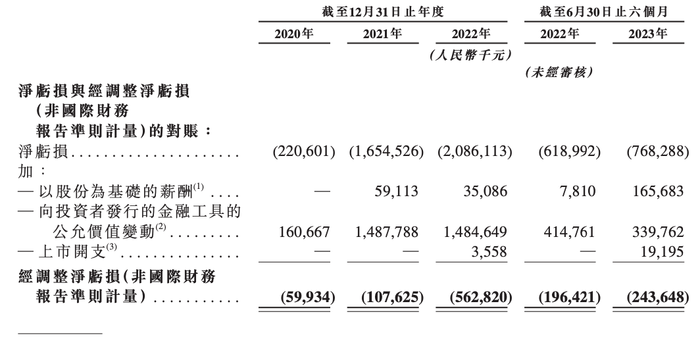

報告期內,速騰聚創一直處于虧損狀態,且未有改善。報告期內,公司凈虧損分別約為2.21億、16.55億、20.86億、7.68億元;經調整凈虧損(非國際財務報告準則計量)則為5993.4萬、1.08億、5.63億、2.44億元。

來源:速騰聚創招股書

值得一提的是,速騰聚創曾表示,“由于我們最近才開始固態激光雷達的商業化,我們或會繼續處于經營虧損和凈虧損狀態”。伴隨量產交付的加速,這一情況,或將快速迎來改善。

截至2023年10月底,速騰聚創M平臺激光雷達已取得61款車型的前裝量產定點預期訂單,成功助力11家整車廠及Tier1客戶的19款車型開啟大規模量產交付。

2023年1-10月,速騰聚創車載激光雷達總銷量近12.2萬臺,遠超過2020-2022年過去三年的激光雷達銷量總和。其中第三季度,其車載激光雷達銷量超過5.3萬臺,10月單月銷量突破2.8萬臺。

菜鳥吉利小米押注,穩股價需早做規劃

自成立以來,除兩次股權轉讓,速騰聚創在9年間共計獲得12輪投資,累計投資額約38.65億元。

據招股書披露,2023年4月,速騰聚創還完成了4億元的G-1系列融資,每股成本為35.17元,以及完成7.91億元G-2系列融資,每股成本為36.42元,合計獲得11.91億元投資。

IPO前,菜鳥持股11.03%,系速騰聚創最大機構股東;華興資本持股5.32%。IPO后,菜鳥持股10.46%;華興資本持股5.05%。

此外,IPO前,速騰聚創早期投資者東方富海通過OFC持股3.6%;湖北小米長江產業投資基金持股2.35%;吉利持股1.72%;北京汽車合計持股1.72%。

伴隨速騰聚創上市,國內激光雷達賽道的三家頭部玩家,已有兩家成功登陸資本市場。

其中,禾賽科技已于2023年初登陸納斯達克。而圖通達也已于去年8月向證監會就境外上市進行了備案,計劃在納斯達克上市。

與國內賽道火熱的景象不同,歐美友商則自2022年下半年開始,寒意不斷。

其中,德國激光雷達公司Ibeo申請破產通過;全球激光雷達第一股Velodyne和Ouster兩家上市公司,因業績不佳股價大跌而宣布合并;Quanergy 、AEye、Innoviz等已上市的激光雷達公司,市值也在不斷縮水。

事實上,禾賽科技登陸美股后,其股價已較上市首日收盤價縮水62.33%,市值蒸發16.35億美元。

于是,剛剛登陸港股的速騰聚創,也不得不早早思考,如何穩定其股價。