文|讀懂財經

今年年初,消費復蘇成為一條投資主線,消費股也迎來了一波上漲。這其中,啤酒股是投資人最愛押注的板塊之一。比如,從2022年的股價低點到2023年4月份,燕京啤酒股價漲了1倍多,大多數啤酒股都在此時迎來了歷史新高。

但回顧整個2023全年,啤酒股幾乎是A股飲料板塊里表現最差的細分領域。在啤酒TO5企業中,除燕京啤酒股價下滑了17%外,其它頭部企業股價下滑幅度都在30%-50%之間。要知道,飲料股排名下跌幅度排第二的白酒板塊,平均股價下滑幅度只有21%。

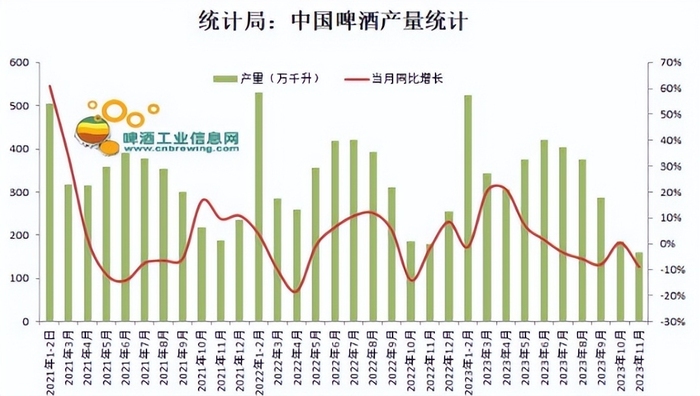

啤酒股股價的過山車,一個很重要的原因是投資人高預期的落空。2023年下半年開始,啤酒產量在5個月中有4個月產量下降,產量同比下降的速度也由7月份的-3.4%擴大到11月份的-8.9%。啤酒股股價也開始由上往下。

但跌幅遠遠高于飲料其他細分板塊,也預示著啤酒股還有著更為深層次的問題。本文持有以下觀點:

1、啤酒消費復蘇不及預期。A股營收規模最大的青島啤酒、重慶啤酒出現了營收、周轉天數同時上升的情況,反映出產品有積壓在渠道,沒被終端用戶消費的可能。在更能反映用戶消費的線上渠道,啤酒銷售額也出現了下降的情況。

2、啤酒被餐飲拖了后腿。餐飲渠道占啤酒品牌銷量的40%-60%不等,但2023年餐飲消費需求不足,不僅小企業被淘汰,連海底撈也出現了門店數量減少,翻臺率不及疫情前的情況,為啤酒消費帶來了負面影響。

3、啤酒遇到高端化“煩惱”。高端啤酒銷售額占比達到36.48%。高端酒份額提升,意味著高端化競爭加劇,2023年上半年,頭部酒企出現了廣告投入大幅增長的情況,高端定位的百威在三季度營收增長幾乎停滯。種種跡象表明,白酒高端化將迎來內卷。

01 飲料板塊里的“差等生”

2023年的啤酒板塊可謂經歷了冰火兩重天,4月份之前,啤酒股紛紛來到歷史高點,華潤、青島、燕京、重慶等頭部酒企在短短3個多月的時間股價漲幅12%-30%。

但好景不長,啤酒股從2023年4月開始,股價紛紛下滑,更是成為2023年A股飲料板塊里表現最差的資產,在啤酒TO5企業中,拋開燕京啤酒股價下滑了17%外,其它頭部企業股價下滑幅度都在30%-50%之間。

要知道,即使是在行業大打價格戰的2015年-2019年,大多數啤酒股的跌幅也在30%以內。而2023年不到一年時間,啤酒股的跌幅就已經追上了行業價格戰3,4年的跌幅。股價快速下跌后,啤酒股估值也來到了歷史低位。按照國君證券的統計,目前行業龍頭股價對應2024年平均估值18倍左右,港股龍頭估值僅15倍,均位于歷史估值底部。

啤酒股先揚后抑的導火索是未能兌現高預期。此前大多數投資人都有一個看法,隨著疫后酒旅、餐飲等線下場景的恢復,啤酒行業將迎來快速放量階段。

但啤酒未能兌現高預期。從財務數據看,雖然2023年前三季度,啤酒T05營收同比增長幅度都在6%-10%之間。但啤酒企業的營收同比增速卻顯示出逐季下滑的趨勢,尤其是青島啤酒。2023年三季度,青島啤酒營收同比下降了4.5%,說明啤酒消費反彈的力度有限。

更嚴重的是,如果結合存貨周轉率會發現疫情防控解除后,啤酒的消費反而有所減緩。2023年前三季度,A股營收規模最大的青島啤酒、重慶啤酒庫存周轉天數分別增加了3.3天、1.8天。

營收上漲的同時,庫存周轉天數也在增加,往往意味著產品大都積壓在渠道,沒有被終端用戶消費。在更能反映用戶消費的線上渠道上,啤酒銷售額出現了下降的情況,據萬聯證券數據,2023年11月青島啤酒、百威啤酒線上銷售額分別同比下滑14.32%、11.69%。10月份,啤酒線上銷售額同比下降6.80%。

那么為什么啤酒消費沒能兌現高預期呢?

02 被餐飲脫了后腿

啤酒產量是酒企根據當下的供需情況決定的供給量,是未來一段時間內啤酒消費的前瞻性指標,也反映了企業對啤酒消費的預期。

雖然早在2015年啤酒行業就進入了存量市場,但2020-2022年,啤酒產量已經止住了下滑趨勢,并由3411.1萬千升增長到3568.7萬千升,說明啤酒銷量已經穩定到了這一水平。2023年上半年出于對疫后復蘇的高預期,啤酒產量在大多數月份仍保持正增長。

但從2023年下半年開始,啤酒產量在5個月份中出現4個月產量下降,產量同比下降的速度也由7月份的-3.4%擴大到11月份的-8.9%。這說明未來一段時間內,啤酒行業的終端銷售并不樂觀,酒企對未來銷售的信心也不足。

啤酒產量連續下降很大程度上是受餐飲的拖累。啤酒消費需要氛圍感,餐飲一直是啤酒重要的銷售渠道,從燒烤小店到高檔餐廳,啤酒必不可少,按照自媒體“半佛”的統計,基本上餐飲渠道占整個啤酒銷量的40%-60%不等。

而餐飲今年表現并不好,這一點從餐飲公司的股價上也可以看出來。近一年以來,九毛九、呷哺的股價跌幅在70%以上,表現比啤酒股更慘烈。從經營數據上,能更清晰地看到餐飲企業的狀態。據企查查數據,截至2023年12月21日,國內餐飲企業注吊銷數量超過126.5萬家,是2022年全年餐飲企業注吊銷量的2倍多。

小的餐飲企業在出清,而大的餐飲龍頭也沒獲得出清的紅利。今年上半年,海底撈較2022年底,門店數量凈減少11家,剩下的門店翻臺率也只恢復到2019年的9成。另一大餐飲巨頭,百勝中國在三季的同店銷售也只恢復到2019年同期水平的約90%。

小企業在注銷,龍頭企業也出現閉店且同店銷售額不達預期的情況,說明餐飲的消費需求在變小。百勝中國首席財務官楊家威在三季度財報電話會議上也提到,消費需求在9月底開始走弱并延續到10月份。餐飲消費的疲軟,意味著與餐飲場景強綁定的啤酒消費需求將持續走弱。

不僅啤酒需求不樂觀,啤酒未來最倚重的增長邏輯-高端化也開始出現了內卷的苗頭。

03 被困在“高端化”

啤酒行業進入存量市場后,高端化是所有啤酒企業必須要做的事情。但對啤酒企業來說,高端化就像一把雙刃劍,既是良方,也是毒藥。

在啤酒高端化初期,酒企默契地停止價格戰,啤酒股營收、利潤大幅改善。但是隨著各家酒企扎堆高端化。高端啤酒市場份額快速提升,到2022年高端啤酒銷售額占比已經達到36.48%。

高端啤酒份額逐漸提升,意味著酒企高端化的紅利越來越少,高端化的競爭卻在逐漸加劇。從我國啤酒行業的競爭格局和行業特性看,啤酒企業距離高端化內卷也越來越近。我國啤酒就已形成了高集中度的市場格局,行業TOP5份額超過90%。

啤酒產品本身又很難形成差異化,即使有企業創新出一款新產品,其它企業也很容易快速模仿跟進,比如優布勞、泰山原漿等品牌把精釀產品帶火后,青島啤酒、百威、燕京、烏蘇、重慶啤酒等大廠也先后推出了精釀產品。

高集中度加上高同質化,意味著啤酒生意的護城河不高。企業在推廣新產品時,需要反反復復做廣告,尤其是高端化產品卷到一定程度后,行業很容易變成氪金游戲。

從目前看,隨著高端化啤酒份額的不斷走高,行業已經有了氪金的趨勢。酒類營銷專家、武漢京魁科技有限公司董事長肖竹青提到,啤酒大廠為了推出中高端產品,都在給予更多的市場費用去搶奪市場。所以,能夠看到啤酒都在官宣一線明星代言,雪花有王嘉爾、王一博、龔俊,青島則有華晨宇、楊洋、肖戰,重慶啤酒旗下的烏蘇則請來了吳京。

發力營銷的動作也體現到了財報上,酒企的營銷投入都有抬頭趨勢。2023年上半年,青島啤酒廣告及業務宣傳費用同比增長22.5%,超過營收同比增速10個百分點。燕京啤酒廣告宣傳費同比增長13.9%,超過營收同比增速近4個百分點。

酒企為了高端化加大市場投入后,已經有企業受到了競爭加劇的影響。國內高端定位的百威亞太2023年三季度營收同比增速只有1.9%,較2023年上半年的營收同比增速有了較大下滑(6.1%)。

參考日本啤酒行業的發展,在消費升級的故事里,并非所有品牌都能邁上高端化,部分酒企由于錯失了高端化,做起了價格低廉的發泡酒、第三類啤酒等業務。高端化成功與否也影響了日本酒企的競爭格局,朝日啤酒通過高端品牌Super Dry逆襲了昔日市占率超過60%的行業老大麒麟啤酒。

回看我國啤酒行業的發展,國內啤酒品牌誰能從高端化戰爭中突圍尚不清晰。這也倒逼著啤酒股為最后的勝利不斷加大籌碼。從這個角度上說,啤酒的高端化戰爭剛剛開始。