界面新聞記者 | 于浩 李京亞

界面新聞編輯 | 文姝琪

2023年年中以來,大模型領域創業者Frank接觸了二十多個投資人,他發現有意愿溝通的不過三五個,其他人只是來聊聊天。

“他們沒有出手空間”,Frank回憶說。

經歷過太多無效溝通后,Frank已不再對融資抱有期待。他將產品方向轉為企業服務,目標面向海外市場,希望能直接賺錢。

Frank原本做的是一個直接面向消費者的人工智能產品。2023年3月,他帶著這個想法在奇績創壇的上海辦公室里見到了陸奇。陸奇曾就職于微軟,是硅谷地位最高的華人高管,現在專注于創業孵化。

在局促的20分鐘時間里,Frank向陸奇講述了這個與朋友們頭腦風暴得出的“尚不成熟的想法”。令他意外的是,陸奇非常支持他,并建議他們將產品方向往大語言模型靠攏。

在此次談話的數個月之前,OpenAI CEO Sam Altman在新奧爾良舉行的NeurIPS機器學習大會上,首次發布了ChatGPT的早期演示。這顆石子激起的水花迅速影響了全球科技創投圈,也讓普通人第一次了解到“大模型”這個詞。

陸奇主動成為大語言模型的布道者,在他看來,這一次AI(人工智能)技術和商業結合的進化速度,自己只在1996至1997年的互聯網產業中感受到過。

為這一次AI浪潮而激動的不止陸奇,英偉達CEO黃仁勛在3月高呼AI迎來了“iPhone時刻”。隨后,國內如王慧文、王小川等互聯網時代的風云人物紛紛下場創業。各家頭部風險投資機構都開始在內部推演大語言模型生態的未來方向。

沉寂已久的創投圈終于迎來了新的興奮點,根據華興資本內部對一級市場的調研數據,2023年前三季度,在AI領域出手的機構已超過80%。

大語言模型的出現讓無數從業者們看到了改變命運的新機會。但是,站在2024年的初始回望,大模型的風口并沒像人們想象那樣,讓2023年的創投圈重現過去十年的繁榮。

1

事實上,早在Frank及一眾創業者殺入大模型創業的一年多以前,國內就有投資人和創業者盯上了這一領域。

2022年春節,明勢資本合伙人夏令與大模型創業公司MiniMax創始人閆俊杰吃了一頓晚飯。相互交流之后,閆俊杰很認可夏令對AI行業的理解。夏令意識到MiniMax已經開始挑選投資人了,明勢隨后也順利成為MiniMax的早期投資人。

2022年6月,夏令帶著某頭部互聯網公司創始人去見閆俊杰,并跟MiniMax的ABAB大模型二代產品對話交流。“屏幕對面的這個AI和你以前接觸的已經截然不同。”夏令說。這位創始人問了自己感興趣的文學、哲學和時事問題,并在“谷愛凌為什么回到美國”一題上,得到了非常滿意的回復。

當時正處于行業悄然生變,即將“翻天覆地”的時間點。彼時OpenAI動作頻頻,發布了DALL·E 2等多款模型,開始引發國內投資者的關注。但還要過好幾個月,OpenAI才會發布引爆大眾市場的ChatGPT。

智譜AI也是在那個時候開始被投資人追捧。因為太火爆,A輪便入局的達晨財智甚至錯過了智譜的B輪融資。“交割速度太快,領投VC拿的額度過高,我們也就不麻煩了。”達晨財智董事總經理張英杰說。如今,智譜AI已經迭代到第三代產品,發展迅猛,估值過百億。

頭部大模型創業公司的估值漲得飛快,這開始讓一些投資人感到害怕。騰訊自成立后到達到10億美元市值用了六年時間,而百川智能的估值在成立的第六個月便達到了10億美元。參與的人湊份子,不敢獨自砸錢,沒參與的人又很怕錯過,所有人都焦慮。

回望千禧年至今國內互聯網產業的發展歷程,創投圈曾有長達20年的高歌猛進:PC互聯網時代紅利下,騰訊、阿里巴巴抓住社交、電商等新商機掘到第一桶金;智能手機和移動互聯網的普及,也成為了抖音、美團、滴滴等后來崛起的必要因素。今天的“超級應用”無一不是抓住風口的勝利者。

但近年來的共識是,互聯網迅速造富的時代已接近尾聲。創業公司的融資速度與估值能夠反映這一趨勢,根據《財經十一人》不完全統計和調研數據,2022年中國新增獨角獸數量大約為40家上下。而2018年至2020年,這個數據分別是156家、137家、111家。

大語言模型的出現讓創業者們再次看到了改變命運的機會窗口。在元璟資本劉毅然看來,就像“PC+windows”、“智能手機+操作系統”扮演了互聯網時代的底層技術棧,大語言模型在當下扮演著同樣重要的角色。

重要性人盡皆知,但大語言模型極其考量投資人對于出手時機的判斷。特別是去年以來,投資人圈普遍認為,投基礎大模型需要5000萬起步,明年則會更高。

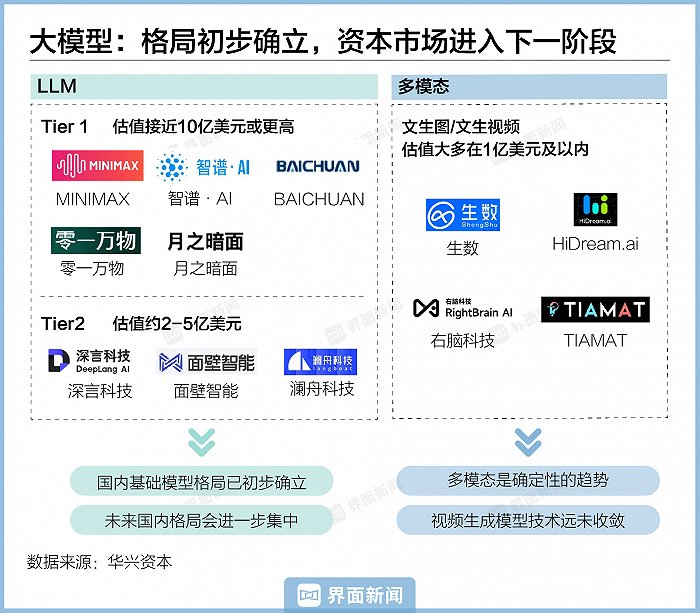

2023年,AGI和大模型創業成為國內一級市場唯一逆勢上揚的賽道。根據華興資本的調研,接近80%的一線機構在該領域都有出手,出手輪次以A輪之前為主,幣種上以美元和雙幣基金為主構成。

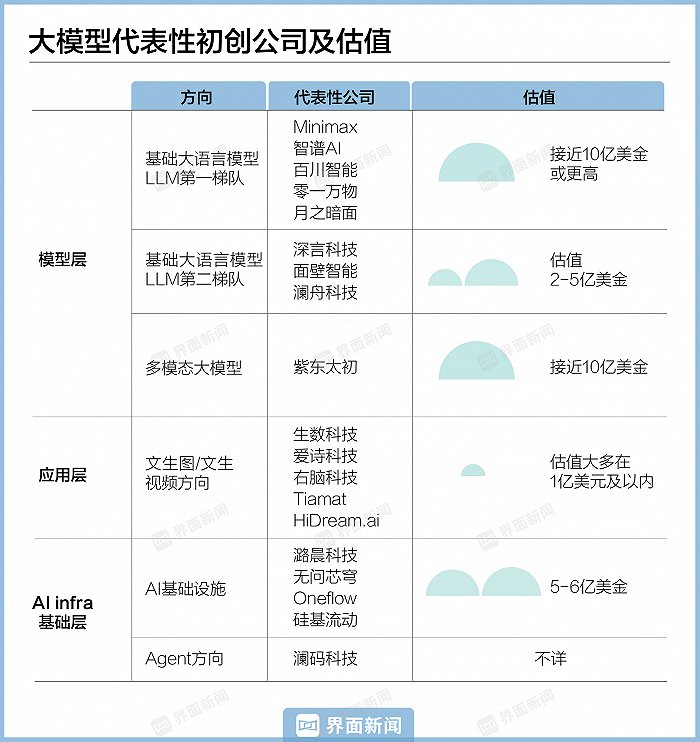

按照架構層次劃分,大模型賽道初創公司從下至上可分為算力層、基礎層、模型層及應用層。

最受關注的模型層主要包括通用大模型和行業大模型。通用大模型競爭格局初定,除了知名互聯網大廠之外,第一梯隊的公司如智譜AI、百川智能的估值都達到了獨角獸級別,他們大多手握20億的現金,具備與大廠階段性競爭的實力。

行業大模型的崛起是另一個不容忽略的現象。其背后邏輯是一些有行業積累的公司在接入通用大模型后,利用專業數據精調,在金融和法務等領域取得了不錯的表現,并開始與頭部廠商競逐客戶,自然語言處理NLP領域的追一科技以及熵簡科技是其中代表。

基礎層(AI infra)的熱度也不遜色,目前該層尚無明確定義,基本認為是介于算力和應用之間用于支撐和交付模型的工具,下到通信、推理優化等,上到中間件、數據庫都屬于基礎層范疇,尤洋創辦的潞晨科技,袁進輝的Oneflow以及無問芯穹是其中比較突出的代表。

應用層的創業及投融資熱度略微遜色于模型層與基礎層,且與美國差距較大,原因是全新的AI場景尚未完全形成,而且應用層對底層模型和基礎設施依賴程度很高,多模態(圖像、視頻等多媒體形式)是此間的研究熱點。

相較美國,我國正經歷著從模型層到應用層的追趕階段,但現有的一些模型參數規模依然較低。

2

Frank本以為這一輪大模型創業熱潮能一直火熱下去,但到2023年下半年大家突然發現,形勢變了。年初200余家號稱做大模型的創業公司,在市面上僅剩20余家活躍著。

“去年年中大家普遍發現大模型創業這事沒那么好做。不管是訓練行業模型,還是訓練通用模型,都不是一門很好的生意。”企業級生成AI平臺猴子無限CEO尹伯昊告訴界面新聞。

最大的阻礙源于技術差距。GPT4的出現拉高了所有人的期待,它是OpenAI公司在3月份發布的多模態大語言模型產品,它處理圖片和文字的能力又超出了業內預期。

科大訊飛董事長劉慶峰曾公開表示,國產大模型在復雜知識推理、小樣本快速學習、超長文本處理、跨模態統一理解上跟GPT4還有差距。有創業者專門測試對比了國內主流大模型產品與GPT4,得到的結論是“有很大進步空間”。

而為了追趕技術,基礎大模型的投入是巨大的。據Information報道,OpenAI在2022年營收僅為2800萬美元,虧損則高達5.4億美元。它能持續進化背后靠的是微軟的資金和算力支持。

所以,國內大模型創業公司面臨的首要難題是,如何找到下一輪融資?已經融到錢的頭部公司暫時不慌,而其他融不到錢的只能離場或者另尋方向。

Oneflow一流科技創始人袁進輝就完整經歷了這一輪融資環境的變化。去年年初行業大熱,他的公司及團隊被王慧文的光年之外以約2億美金的估值收購。光年之外借此又獲融資,開始了創業狂飆之旅。

但由于王慧文突然病退,美團最后接盤,袁進輝不久之后宣布了單獨創業的消息。但轉頭就碰上了行業轉冷,有FA稱其新公司融資進展并不順利。直到1月2日晚間,袁進輝的新公司硅基流動才浮出水面,據記者了解,其已獲得了頭部資本如創新工場的投資。

對投資人而言,底層大模型的資本效率很低,VC的錢很難有立竿見影的效果。遠不像移動互聯網時期,靠上百萬人民幣早期投資便能賭出一個好項目。

在觀察了近一年之后,曾經投中小米的某知名投資人最終并未出手,“我們在大模型上原來有個口號,‘珍愛生命,遠離大模型’。”

大模型生態的不確定性、美元募資受限、部分機構進入退出周期等等因素共同導致了國內大模型投資由熱轉冷。據非凡資本整理數據,2023年上半年,中國生成式AI行業融資總額為73.99億人民幣,這大約是同期硅谷融資額的7%。

3

與年初“天天工業革命,夜夜文藝復興”的盛況相比,大模型賽道的參與者們在2023年末更像是進入了冷靜期。

ChatGPT發布之初,整個行業都充斥著“各個場景都值得重做一遍”的興奮。之后,通用大模型的能力邊界逐步顯現,行業上下游角色分工也不斷明晰。猴子無限的創始人尹伯昊將這一變化概括為,行業參與者在不斷摸清自身業務邊界。

移動互聯網時代,邊界是危機感的代名詞——承認邊界,意味著成長停滯。在接受《財經》專訪時,面對“美團的業務邊界在哪里”的問題,王興曾經的回答是:“萬物其實是沒有簡單邊界的,所以我不認為要給自己設限。”

設立邊界,只做“小而美”的嘗試在上個時代大概率會面臨被兼并、被拋棄的結局。平臺經濟的邏輯下,規模就是話語權。

現在大模型賽道的現狀顯然與這一理念背道而馳。找準自己的定位和邊界,先生存下去才是第一位的。

在這一年中,模型層的初創公司一方面在繼續找錢,另一方面要快速證明自己的商業化能力。比如挑選幾個市場規模相對較大的賽道,試圖先讓少數頭部客戶選擇自己。

“如果能有對標GPT4的能力,并且能私有化部署,國內還是會客戶愿意付費的。2000萬至5000萬這個價位區間都是有可能的。但是如果只有GPT3.5的水平可能就有問題了。”熵簡科技聯合創始人李漁說。

這導致的典型的困境是:年初時,一家國內頭部大模型公司給客戶私有化部署的報價是千萬元起步。然而在過了半年之后,這一報價直接被砍至二十分之一,由千萬級變成了數十萬。“大家開始意識到大模型沒有那么神奇,不能包治百病。”一位業內人士說。

而對于應用層初創公司來說,在融資遇冷的大背景下,自我造血也被視作關鍵。也正是因為大家在花錢擴張上都很謹慎,馬太效應不再明顯,創業者也不強求市場份額,而是要找準自己的業務方向。

由于相對更寬松的監管及更高的用戶付費意愿,出海成為了一些人的選擇。一位專注出海的創業者對此有親身體會,在巴西、阿根廷等拉美市場,用戶對視頻智能剪輯這類產品的付費意愿都要高于國內。過去偶爾刷屏的一些應用層大模型產品,如HeyGen、ChatPDF等也均面向海外。

如果說,上一代的創業者們可以坐擁人口紅利,那這一代的人口紅利需要創業者們主動尋找和開拓。也有不少創業者告訴界面新聞記者,雖然現在比移動互聯網時期創業更難,但他們認為現在的狀態才是更加“健康、正常”的。

“中國人做的軟件是有機會賣給全世界的,這就是我們這一代的機遇。”作為陸奇投資的創業公司CEO,尹伯昊言語之中顯露出新一代技術創業者的自信。

峰瑞資本投資合伙人陳石從2023年年初開始集中關注大模型應用層項目,在接觸中他明顯感覺到,下半年創業者們變得“成熟了很多”。一方面,語言模型的能力、訓練方法等知識快速在創業者群體里擴散。另一方面,海外及國內的成功案例也讓創業者有了更多參考,對技術落地的思考變得更加成熟。

那些最聰明的應用未來是否能拿到最高的市場份額,大語言模型會否進入存量競爭導致的利潤陷阱,誰會成為基礎大模型的主導者、誰又能擔綱最重要的協作方,多模態能否成為AI商業宏圖的起點,人形機器人又能否承載大模型的最高想象空間?這些關鍵問題會伴隨著大模型的技術演進而慢慢展露出相對成熟的答案,但時間可能需要三到五年。

一個事實是,像大模型這樣前沿的科技創新,往往都是階梯式躍進,頂級投資人也很難預測在哪一階段能達到大規模泛化。以自動駕駛為例,其經過技術路線和商業模式的多輪迭代,也才在2023年年底跨進了L3級別量產的門檻。

在數次融資未果后,一家大模型初創公司的創始人朱楠再次與數家國內頭部風險投資機構接觸,但依然沒有帶回好消息。他暗暗告誡自己先停一停,認真考慮手頭的錢還能撐多久?團隊還能不能維持下來?

隨后,他在朋友圈寫下這樣一段話:市場行情的下行會讓大多數VC捂住錢包,但對于做真正有價值的事業的創業者來說,這是一次非常好的訓練機會。這種訓練越早越好,越早階段學會如何高效的融資、學會最大程度上提高人效,比趁著風口跑到后續輪次后突然融不到資,卻發現自己沒有啥融資和帶隊本領要好得多。

這或許代表了相當一大部分大模型創業者的狀態。從大模型的技術發展進程來看,他們處于冷靜但健康的周期之中,與移動互聯網黃金時期的遍地神話不同,大模型創業者注定要走上艱難而正確之路。

(界面新聞記者趙一帆、袁文文對此文亦有貢獻)