文|巨潮 董二千

編輯|楊旭然

曾經主打“下沉市場”的餐飲品牌,如今已經開始“反攻”一二線城市,并取得了可觀的成績。

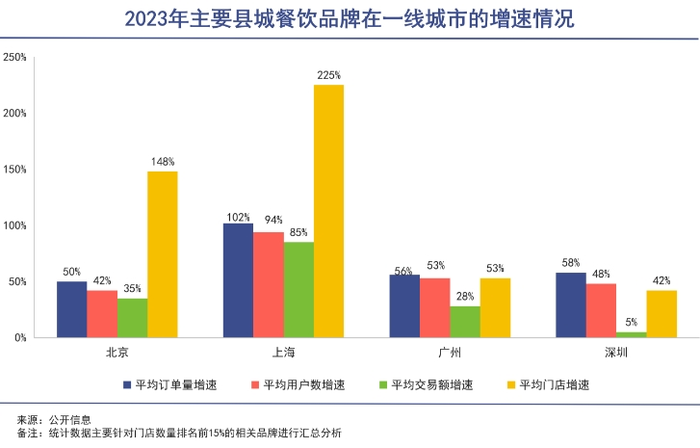

美團的數據顯示,2023年1月至11月以來,闖入一線城市的“縣城頭部餐飲品牌”平均增速成績亮眼,訂單和用戶數平均增速都超過了50%。

而那些曾經代表了“消費升級”的品牌,如今的發展情況則大不一樣。黃太吉早在2016年就陷入“閉店潮”,雕爺牛腩、西少爺們也是不溫不火。

餐飲行業的范式轉變,以及社會消費趨勢的轉變,共同決定了兩者不同的命運走向。

傳統范式中,房租是餐飲品牌的一項剛性成本,無論經營與否都要正常交租,尤其是在傳統的旺鋪邏輯下,房租可能占到營收的20%甚至更多,如近期熱搜就有杭州一家生煎店房租從40萬元漲到120萬元,這種價格已經超過了大多數人的認知范圍。

隨著外賣、直播、團餐團購等模式的興起,餐飲品牌傳統的經營模型不斷改善。

外賣不需要在人流密集地布店,使得房租成本大幅下降,門店經營更加輕盈,早已成為餐飲公司最重要的“基礎設施”。而互動性、種草力更強的餐飲直播模式,能夠有效激發用戶需求,將外賣需求拓展到非即時領域,大幅提升到店流量。

“直播是成本更低、轉化效率更高的觸達方式。不同于其他直播間,美團直播基于地理位置服務,可以有效吸引到附近3-5公里范圍內、有明確消費需求的用戶”, 重百超市事業部副總經理康英曾作出這樣的判斷。

塔斯汀的負責人也曾經明確對外表示,想要“培養消費者去直播間主動找到我們的消費習慣”,以做到從流量到銷量的轉化。

另外,團購和團餐也是幫助餐飲企業降低客單價、強化性價比的重要手段。

在價格內卷、花式服務、消費者越來越理性乃至于挑剔的當下,新的消費品牌,特別是那些下沉市場的“縣城品牌”,正通過凸顯自己優勢的方式,成體系地反攻大城市市場。

01 價值的回歸

消費升級不等于價格升級。

2013年前后,幾乎整個中國都確信消費升級的邏輯正確,“長期穩定繁榮的中國會形成數量龐大的中產階級,而他們在消費方面會有更為強勁的購買力”,無論是27元的煎餅果子套餐,還是100多元的牛腩面,本質都是讓中產階級為品牌付費,而且是付溢價。

一段時間以來,很多頭部企業也都押注于此,2013年之后,阿里電商業務也在發力消費升級,其兩大業務亮點手機淘寶(移動互聯網)以及天貓(B2C)就是證明。在零售電商市場中,阿里的此時戰略是呈現“上移”趨勢的。

包括以中產階層為主要消費群體的京東,也是在這個時期進入到發展的“主升浪”。

然而,無論是倒閉的黃太吉、雕爺牛腩,還是阿里、京東們如今不得不面對——乃至于去學習拼多多,都證明了低價(性價比)才是大眾消費真正意義上的核心邏輯。

錯誤判斷的來源復雜,但整體上都可以歸納為線性思維。

一方面,企業普遍高估了中產階層的消費力。住房、醫療等剛需擠占著中產消費升級的空間,在中產們的收入增長停滯之后,這種情況顯得愈發明顯。

不久前,在第六屆虹橋國際經濟論壇的消費分論壇上,重慶市原市長黃奇帆提及一份數據:中國城市居民的房地產債務占家庭收入比重高達137.9%,這一比例遠高于美國的90%。此外,城市居民家庭每年用于償還本息的部分相當于收入的15%,而美國是7.8%。

另一方面,年輕消費者省錢的意識已經覺醒。City Walk、公園露營、9塊9的咖啡都證明了年輕的消費者們正在回歸“理性消費”。中消協的報告也表明了,比拼“價格力”是商家營銷主要手段,而追求“性價比”則成為居民消費新趨勢。

美團平臺的數據同樣顯示類似的趨勢,比如在北京選購過塔斯汀的消費者中,20歲至30歲占比65.9%;深圳甜啦啦的消費者中,20歲至30歲消費者占比也達到了65.4%。

可以看出相比十年前的情況,如今消費市場的風向已經劇變。

02 范式的轉變

低價的背后是餐飲行業增長范式的轉變。

最先識別到消費者意識轉變的連鎖品牌,攫取了大量的成長紅利,蜜雪冰城、塔斯汀等品牌的迅猛發展都可歸因于此。

但低價本質上是一套系統性工程。在餐飲傳統三大成本中,原材料和人力成本的問題是由宏觀經濟的發展決定的,很難削減,只能通過擴大交易規模的方式盡可能平攤,而這也是餐飲企業難以快速增長的原因。

黃太吉創始人赫暢曾在復盤失敗原因時表示,增長阻力隨著店鋪數字爬升而倍增,單店模型里的中間成本根本邁不過去,因為房租和人力成本基本固定,后期甚至出現店越開越虧的現象。“每次總結會都很痛苦,總是在推演何時打平,何時盈利,可能性只有兩個:壓成本和提效率,但材料,房租和人工是三件死成本,只能想辦法通過外延做增量市場。”

但是對于當年的黃太吉來說,美團這種綜合性餐飲服務平臺的發展遠不及如今成熟,外賣、直播、團餐團購等手段的價值尚未被徹底釋放,為此黃太吉必須自己上馬外賣配送隊伍,難以負擔的高成本使得其經營的壓力更大。

如今,隨著種草、點評、團購、外賣等模式的普及,越來越多的商家通過調整房租成本來實現降本增效。簡單的說就是,美團大眾點評們的存在,讓餐飲品牌可以把店開在沒那么核心的地段。《2023中國餐飲業年度報告》顯示,調研企業的房租物業成本占營業收入中的比例較上年同期水平有所下降,房租物業成本的均值下降至7.7%。

北京某茶飲門店員工曾在接受采訪時表示,門店選址在商業區的“邊緣”區域,租金低廉是其保持低價的首要保障——這進一步對外賣等線上收入的規模提出了要求。

門店開業后,從大眾點評、美團、百度地圖等線上平臺來到店里的客人占比約在一半左右。一線從業者非常清楚,“線上展示比線下租金要便宜,所以能保證產品的價格優勢。”

03 增長的力量

少不了頭部企業的力量。

本質上,種草、點評、POI指引的盛行,打破了傳統餐飲的旺鋪邏輯,使得好產品的漣漪擴散效應更強。這對于用心、系統性地做性價比的餐飲企業來說,是個利好。

平臺企業的參與在這個過程中必不可少,甚至可以說,只有平臺可以加速這種漣漪擴散效應。2023年以來,美團等本地零售平臺上線直播功能,與此同時,小紅書、快手等短視頻平臺上也陸續出現了本地門店的運營身影。

通過美團等頭部平臺,依托外賣降低門店的房租成本,依托團購提升到店客流,“縣城品牌”們得以在大城市延續自己的性價比優勢。

以及,不同于以往“找臨街旺鋪,開大型門店”的運營準則,外賣占餐飲營業額的比例持續提升(尤其是對于功能性更強的縣城餐飲來說),大幅降低了堂食對于門店面積的要求,餐飲企業的營業面積規模增速已經出現了顯著放緩。

省去了到黃金地段搶高租金位置的成本,品牌在產品和價格上才能更多讓利于消費者。

目前,海底撈、百勝中國、老鄉雞等品牌均在試水外賣“衛星店”,通過外賣為主的形式,品牌能夠拿出更實在的性價比,以量換價。據餐飲老板內參報道,某快餐頭部品牌曾透露,“我們另一家‘衛星店’,面積大概80平米,月流水能做到60萬。”

團購、直播等新興的運營手段,更能爭取一線年輕用戶的注意力。11月,珮姐十周年生日會前夕,創始人顏冬生亮相美團“老板請吃飯”直播間,通過老板自述創業歷程、展示大廚現場炒制鍋底等,幫助商家推廣新品新店,縮短消費者內容種草路徑。

美團數據顯示,珮姐老火鍋11月在美團的門店訂單同比增長38%,直播帶來較大的品牌曝光和轉化,十周年直播間場觀眾破百萬,單月直播銷售額環比增長8倍,直播間超過一半訂單會在一個月內核銷。

性價比+互聯網,已經成了餐飲品牌迅速擴張發展的核心優勢。相比一些菜品精致但批量供應能力不足的“城市品牌”,規模大、成本低的“縣城品牌”們,在經營戰略更加順應這個趨勢。

04 寫在最后

2009年,王興創辦美團時,沒有學習團購行業鼻祖 Groupon 的高毛利、高成本模式。而是堅信團購要做出規模和壁壘,要為消費者提供高品質、低價格的服務。為此,公司做到高效率、低成本;高科技,低毛利。

這讓團購網站有了數量、規模更大的用戶群體,也將一個新商業模式的天花板打到了海外市場所完全沒有的高度。

如今看來,這段思考同樣適用于現在的餐飲行業。

消費升級的邏輯本沒有錯,但餐飲相比其他行業,天然地更加強調性價比,這在過去十年的行業嬗變中已經清晰體現了出來。“縣城品牌”不僅是縣城品牌,而是整個行業的大勢。

甚至可以說,這個嬗變的過程,其本質是整個行業重新厘定了關于“性價比”的概念,也重新平衡了價格、產品與服務之間的權重。而這一切,都是建立在消費者選擇的基礎之上。