文|動脈網

回望過去的一年,身處在醫療行業,相信很少會有人覺得滿足和成就感,更多的可能是迷茫和無奈。而在這個諸多情感交替的過程之中,有一個關鍵詞則無法回避,即“國資”。對此,有投資人笑稱,“如果2023年沒有和國資打過交道,那基本算白活。”

這雖然有些夸張,但仔細想來也不無道理。以事實說話,從2023年年初開始,各地百億、千億母基金層出不窮,據不完全統計,早在去年8月,多地發布的引導基金設立總規模就已超過萬億元。而在此后的幾個月,各地政府也沒閑著,時有重磅地方引導基金發布,甚至在2023年的最后一天,蘇州還注冊成立了500億的蘇州國有資本,可以說是從年初“卷”到了年尾。

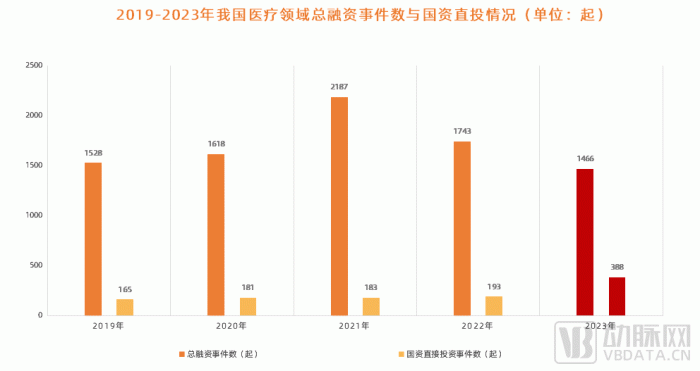

再進一步聚焦到醫療領域,作為國資重點發力板塊,其投入力度也是空前的。據動脈橙數據庫不完全統計,2023年,我國醫療領域由國資直接參與投資的事件數388起,比2022年多出整整一倍。對此,有投資人感嘆,“幾乎每一個火爆項目的融資現場,都少不了國資機構的身影。”

圖1. 2019-2023年我國醫療領域總融資事件數與國資直投數(數據來源:動脈橙)

但在熱鬧之外,一個客觀事實也不容忽視,即在2023年,整個醫療行業其實是低迷的。就以最直觀的一級市場來說,雖然國資參與度高,但整體融資數量卻下滑明顯。據動脈橙數據庫不完全統計,2023年我國醫療領域共發生1466起融資,同比下降19%。再看二級市場,受制于IPO收緊等多方面因素影響,2023年醫療IPO數量縮水量近60%,以2023年最后一個月為例,前前后后共有近10家醫療企業宣布終止IPO。

所以,當我們回望2023年時,一個疑問開始在“年終總結”里愈發響亮,即在市場寒冬之下,國資到底在“火”什么?

從幕后走到臺前,國資也想“出風頭”?

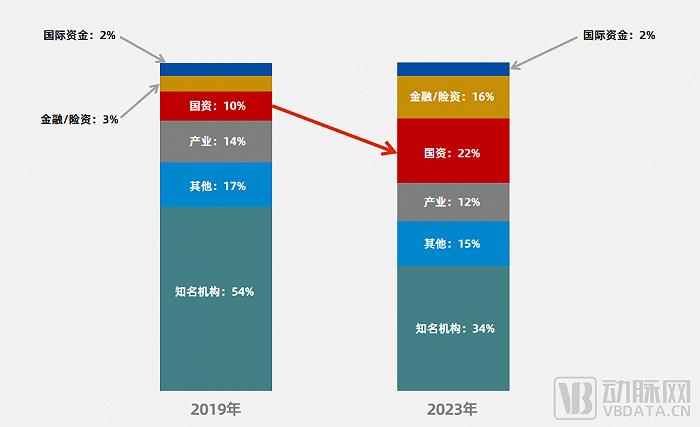

事實上,國資很早就開始發力了。根據《2022年中國股權投資基金出資人解讀報告》顯示,從2018年開始,政策性資金(政府出資平臺、政府引導基金等)就已成為我國第一大出資主體,并一直保持至今。

圖2. 2019年和2023年投資活躍機構背景對比(數據來源:清科研究中心)

之所以在2023年才開始“嶄露頭角”,主要原因有以下三點:一是出資力度大,據清科研究中心數據顯示,2023年上半年,國有控股和國有參股LP的合計披露出資金額占比達71.2%;二是參與者明顯增多,除北上廣深外,大量新一線城市和區縣相繼在2023年設立政府引導基金,并重點加碼醫療領域,于是有了“投資人上山下鄉”的行業論調;三是國資紛紛下場做直投,與一線市場的直接接觸更加頻繁。

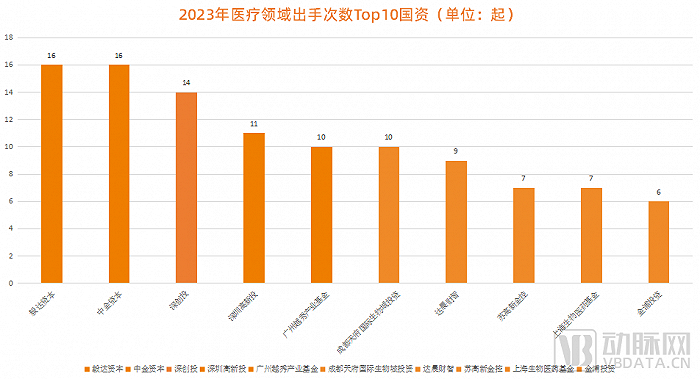

圖3.2023年醫療領域出手次數Top10國資(數據來源:動脈橙)

那么,在國資瘋狂“出頭”的背后,內在邏輯到底是什么呢?

先從外看,也就是市場層面。正如前文所說,整個資本市場在2023年其實是相對遇冷的,那在這樣一個大環境下,國資實際上是起到一個為行業提振信心的關鍵作用。而在此基礎上,往醫療行業更深層次看,國資在2023年選擇站出來其實也是必然的。

一方面是醫療行業的周期性變化,創新已經成為投資主題,而更有定力的國資,自然會站在行業最前面。對此,有資深投資人談道,“創新的本質規律,就是需要大量且長期的資金投入,并且還要承擔一定的風險,這也就注定了將會是由國家隊或由國家資源向市場外溢來完成,這是因為相比于追求快速盈利的市場化機構,評價維度更多元的國資會更有耐性,這是創新所需要的。”

另一方面則是圍繞國資的賦能展開。基于此,北京一家頭部VC機構談道,“除了背書站臺,硬科技公司發展到一定階段,肯定需要擴建產能,而國資剛好可以提供土地、稅收優惠等服務”。事實上,在經歷過去兩年的行業火熱之后,醫療領域已經集聚了一大批企業需要“增產”。

當然,這些都只是“外因”,向內看,國資選擇在當下集中發力其實也有自己的“小心思”。

首要提到的就是招商,在疫情之后,各地對于經濟社會發展和引進以及培育新興產業的訴求都在顯著加強。而在這個過程之中,醫療領域成為了各地地方的共同選擇,這一方面是因為其是民生產業,同時又兼具硬科技屬性;另一方面則是因為其市場體量大,完全能夠支撐地方經濟再向前邁進一步。

但隨著行業遇冷,招商難度也在逐漸變大,以往單純的招商模式在現階段已經很難再引進優質醫療企業,所以不少國資都開始嘗試“以投代招”的新模式,也就是從做基金背后的出資人過渡到親自下場做投資。

而談及其身份轉變,合肥某國資人士深有感觸,他談道,“過去政府引導基金做母基金,找GP來投,是看中了GP的專業度和信息差。現在很多年過去了,政府的認知水平、投資能力、以及風控能力都在迭代,現在對他們來說,自己搞一個投資部門并不是什么特別難的事情。再加上GP的業績現在普遍不行,返投任務完不成、DPI不足等一系列的問題都被擺在臺面上,這就為國資親力親為創造了條件。”

所以,回過頭來看,國資在2023年出盡風頭,成為行業關鍵詞,其實是眾望所歸。這是因為當醫療領域的創業機會不再局限于大城市的時候,絕大多數曾經默默無聞的城市都希望抓住新興產業“逆天改命”的機遇,而在這個過程中,國資是重要手段,同時也是重要的籌碼。

國資,不能只有money

一提到國資,對于很多人來說,首先想到的可能是有錢,尤其是在資本寒冬之下,這一特征就更加明顯。

但對于產業發展,尤其是對于醫療產業來說,錢并不是唯一必要元素。也就是說,國資想要真正轉型做醫療投資人,還需要做出一些改變,而據動脈網觀察,這種改變其實在2023年已經在悄然發生了。

首先是國資開始向專業和市場化靠攏,解決方案即向一線基金招募大量投資人。通常而言,國資直投平臺團隊往往不大,且人員基本都是政府屬性較強,而資本屬性較弱。但醫療行業的創新訴求正倒逼著投資機構更加專業,那么最快的彌補方法就是向一線基金吸納專業人才,于是也就有了大量投資人跳槽進國資的行業現象。

對此,一位在2023年年初加盟某成都國資的專業人士分享了自己的親身經歷,“我們組有近一半的人最后都去到了國資機構,這其中有很多層面的原因,但在我個人看來,最關鍵的一點還是國資在當下已經成為產業之中很重要的一環,同時它也在脫離過去的刻板印象,正快速向市場化基金看齊。”

而沿著這一邏輯,就不得不提到國資的第二大顯著改變,即在投資策略層面,重點選擇投小投早投創新,但同時也會兼顧中后期醫療項目。事實上,資本市場有一個很有意思的現象,即社會資本很多時候都是摸著石頭過河,而國資很多時候則是摸著社會資本過河。因此在過去,國資主要是以跟隨為主,即跟投一些中后期的醫療企業,因為這一階段的企業收入規模和體量都相對較高,并基本都有成熟的市場化路徑,產業確定性更強。

但隨著行業的不斷發展,這一類型的醫療企業正逐漸變少,并且整體的收益率也在降低。除此之外,對于某些地方來說,投特別后期的項目其實也并沒有太大優勢,因為給不了場地,并且人力成本也都很高,企業很難擴產能。

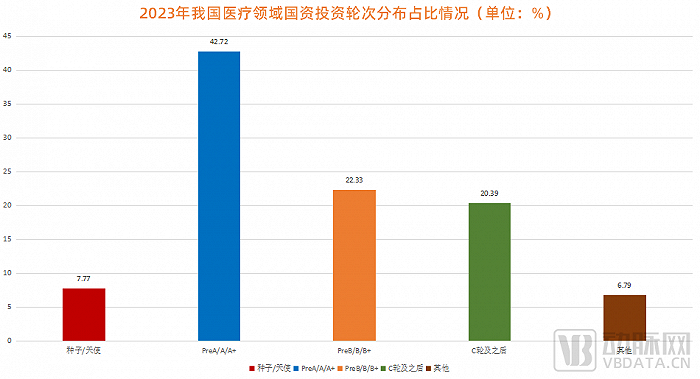

圖4. 2023年我國醫療領域國資投資輪次分布占比情況(數據來源:動脈橙)

而投小投早投創新,不僅符合當前的市場基本投資邏輯,同時收益率也是相對可觀的,畢竟只要有一兩個早期醫療項目能跑出來,整個基金的收益率就會有保證。于是,在2023年國資在醫療領域完成的388起融資事件中,A輪以前的融資比例為50.49%,占比超過一半。再聚焦具體的細分領域,CGT、醫療機器人、AI醫療、創新藥、影像設備等前沿領域已成為國資加碼的熱門方向。

當然,在投早投小投創新的基礎上,國資還更傾向于布局上下游,搭建完整產業鏈。對此,某合肥國資人士談道,“目前在醫藥方向,合肥并沒有花特別大的精力去把某家大企業的總部遷來,一是操作難度大,二是風險也很高。近一兩年,合肥更多的目光還是聚焦在自身,重點在孵化自己的醫藥產業叢林,然后在叢林里培養種子選手,并推動其成為鏈主,從而打通產業上下游。”

不過,仍有一些國資會重點選擇投中后期醫療項目,這是因為雖然難度大,但它能起量,能夠用較低的成本快速落地,其次是它還有市場基礎,并不需要完全從0到1。對此,金沙江聯合資本合伙人汪曉燕談道:“在現有市場環境之下,實際上是新增了一個退出渠道,就是to國資”。

最后要提到國資的求變與創新是在賦能上,正在變得更多元,同時也更系統化。基于這一點,某一線VC機構合伙人直言,現在只要企業來,地方政府就拿錢、拿地還有政策扶持,確實很有吸引力。

而一位聚焦于創新藥領域的創始人對此也深有同感,他談道,“現在創業,免不了要跟政府打交道,哪個創始人不認識幾個政府高層。另外,相較于市場化GP而言,政府引導基金在投后賦能方面具備天然優勢,比如充當牽線搭橋人,幫助企業對接產業上游材料,從下游要訂單,然后最直接的,稅務部門還能提供一些支持政策。”

而這種“顯性賦能”,對于當前正處于市場寒冬的醫療企業來說,是很有價值的。首先從短期來看,它能解燃眉之急,而從長遠視角來看,在初創企業逐漸成長的過程之中,從孵化器到產業園區,其基本都與國資有一定聯系,所以提前引入,未來也更好談合作。因此,有投資人總結了創投圈當前最新的融資順序:會優先考慮拿產業資本和地方政府的錢,其次是國家隊,最后才是純財務資本。

于是,在2023年,不少國資都在強調賦能,這是因為他們逐漸意識到,國資不能只剩下錢,而在當下的市場環境之下,國資的核心競爭力也不再只是投資能力,更多的其實是資源整合能力。

國資同質化競爭剛剛開始,如何突圍?

看待事物,不能只看一面,在國資大舉加碼醫療領域的背后,其實也波濤洶涌。

首先就是國資在當下過于飽和,這會在一定程度上阻礙醫療行業的市場化進程。對此,某一線投資人談道,“在當前的市場環境下,國資作為參與方,支持下本地企業,其實無可厚非。但很多時候,一些企業的融資方,9個有8個背后都是國資背景,這就會造成有很多項目其實并沒有經過市場的判斷和篩選,而這些項目越往后走,問題往往會更加凸顯。”這也就是行業里反復在強調的投資邏輯,即讓市場回歸市場。

而再往下延伸,國資自身還面臨的一大矛盾點,就是作為政府機構的戰略目標與作為資本方投資盈利的平衡。

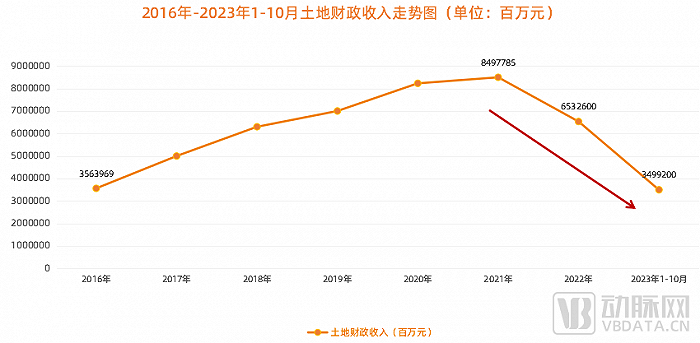

圖5. 2016年-2023年1-10月土地財政收入走勢圖(數據來源:常壘資本)

事實上,國資雖然有錢,但其實也并不寬裕,以地方財政最重要的土地出讓收入為例,據數據統計,2023年地方政府土地出讓收入還不及2021年土地收入的一半。這也就意味著,國資拿了地方財政的錢,自然就背負了為當地建設添磚加瓦的使命,一方面既要項目滿足產業落地和總部遷址,一方面又要項目方測算稅收貢獻,還要配合當地政府完成重大項目的落地配套,有時還要應付每年來自上級的審計和考核。

對此,某投資人談道,“雖然支持創新創業的總體目標是一致的,但戰略和盈利的利益訴求并非完全契合,當中還有一些堵點痛點如返投比例、投資方向、業績回報等方面的考核要求,都給了投資人很多額外的壓力,這就會使得留給投資人認真評估項目的時間和精力大幅壓縮,自然也就談不上認真去踐行投資了。”

最后一點顧慮當然是國資未來在所難免的同質化競爭。2023年,大量國資如雨后春筍般快速涌現,而進入2024年,這一趨勢還將延續,這也意味著競爭將更加激烈。于是,一個問題已經顯而易見,即面對競爭,國資未來要如何脫穎而出?

不過,在諸多投資人看來,其實這并沒有什么好擔心的,畢竟資本市場從來就是適者生存。對此,某資深投資人談道,“在浮躁過后,出清一些并不具備核心競爭力的國資未必是一件壞事,因為這個行業的從業者永遠都是過剩的,與其大家都在有限的空間內卷死,倒不如把投資留給最適合的人。”

而如何定義國資之中“最合適的人”,無外乎一點,即避免簡單的“復制粘貼”或者“東施效顰”而造成的同質化,一定要充分理解醫療行業和資本市場的顯著特點和內在邏輯,并結合自身優劣勢,最終形成差異化核心競爭力。簡而言之,就是善于用市場的邏輯謀事、用資本的力量干事。

所以,對于當下站在醫療領域的諸多國資來說,有一句經典語錄特別合適,即前途一定是光明的,但道路仍是曲折的。而活下來,就會有機會。

參考資料:

1.《VC/PE這一年,眾生百態》——常壘資本;

2.《最近,FA圍著國資機構推項目》——投資界;

3.《“引導基金干起了直投,還有財務型GP啥事?” 》——小飯桌。