文|趕碳號

在2023光伏行業年度大會上,隆基綠能董事長鐘寶申談到產能過剩時直抒胸臆:“為什么會有這樣的帶動結果?最本質的原因是,花錢的人,其實花的不是自己的錢。”

這話用在有著”小隆基“之稱的雙良節能身上,再恰當不過。

上市光伏企業擴產,主要依靠再融資。最近幾個月,A股融資環境收緊,很多企業都終止了再融資計劃,或縮減再融資規模。但是,也有人迎難而上。最驍勇善戰的,首推雙良節能:前一輪募集資金剛到賬,就迅速啟動新一輪再融資。如果這一輪也能達成所愿,凈資產不過70億的雙良節能,將創造出”一年一融資,三年86.48億“的融資紀錄。

01、“搞錢”進行時,三年三次再融資

此前,趕碳號對于從多晶硅還原爐跨界而來的雙良節能報道并不多,在此有必要簡要介紹下。

雙良節能前身企業由繆雙大于1982年創立,1985年成立江陰溴化鋰制冷機廠,生產出我國第一臺擁有自主知識產權的溴冷機,2003年在上交所上市,2007年布局多晶硅還原爐。這一輪光伏周期來臨之際,2021年,雙良節能大舉進軍光伏制造,主營硅片。2023年8月,繆雙大退休,兒子繆文彬接任。

截至2023年底,雙良節能的硅片產能在40GW左右,但2024年有望達到90GW。

元旦前最后一個交易日——12月29日晚間,雙良節能在很多公告中,低調發布了《2023年度向特定對象發行股票方案論證分析報告 》,計劃增發25.6億元,拉開新一輪再融資序幕。

實際上,2023年8月,雙良節能剛剛完成26億的可轉債融資,募集資金到賬還不到5個月。公司繼續“搞錢”的動力很足,決策很快,公司資金和信披部門的工作效率也很高。

最近三年,雙良節能連續搞了三輪再融資,前一輪募集資金到賬四五個月,就迅速啟動下一輪,周而復始。2022年8月,公司完成定增34.88億。短短四個月后,2022年12月,雙良節能就發起新一輪26億可轉債。

值得注意的是,雙良的這輪可轉債融資推進之時,同期A股融資環境已經整體趨緊。2023年1月14日,公司公告收到《中國證監會行政許可項目審查一次反饋意見通知書》,2月10日就公告《關于雙良節能系統股份有限公司公開發行可轉換公司債券申請文件反饋意見的回復》,效率極高,且一次過關,并在2023年8月順利完成。期間,雙良節能沒有收到過一張問詢函。

雙良節能的硅片同行——TCL中環則恰恰相反。后者發起138億可轉債巨額融資,至今已經收到交易所三輪審核問詢函,目前該項目仍然懸而未決。雖然TCL中環“知難不退”,但以當下的市場環境,恐怕要涼涼了。一快一慢之間,可見上市公司再融資項目的必要性、可行性、合理性等等有多么重要。

截至2023年三季度末,雙良節能的凈資產為70.33億。如果這次定增也能順利完成,雙良節能將創造出“一年一融資、三年86.48億元“的優異成績。最近三年,雙良節能可以成為設備企業跨界光伏硅片的一匹黑馬,既靠著內生式增長,更靠著出眾的融資能力。

02、真刀真槍,全力加碼

在發起這輪定向增發時,雙良節能也披露了前兩次募投資金的使用情況,具體如下:

(1)2022年向特定對象發行股票

截至2023年9月30日,公司2022年向特定對象發行股票募集項目已累計投入346,446.34萬元,募集資金專項賬戶已全部注銷,利息余額1,141.56元已轉出至一般戶。資金用途為:雙良硅材料(包頭)有限公司40GW單晶硅一期項目(20GW)、補充流動資金。

(2)2023年向不特定對象發行可轉換公司債券

截至2023年9月30日,公司2023年向不特定對象發行可轉換公司債券募集項目已累計投入258,508.87萬元,募集資金賬戶期末余額12.11萬元,系利息收入。在扣除發行費用后將全部用于兩方面:186,000.00萬元用于40GW單晶硅二期項目[20GW];74,000.00萬元用于補充流動資金。

趕碳號簡單粗暴地總結為一句話:前兩次募集的60.88億元已經花得差不多了。因為沒有錢了,所以又可以向A股市場伸手要錢了!

值得關注的是,前兩次以及現在正在推進的再融資計劃,資金用途都有一項:補充流動資金。

公告這樣說:“2021年以來公司資產負債率有所提升。2020年末、2021年末、2022年末及2023年9月末,公司合并口徑資產負債率分別為46.16%、72.66%、68.49%和75.87%。對比同行業上市公司同期資產負債率數據,公司合并資產負債率高于同行業平均水平。為了保持良好的資本結構,公司需要補充與業務經營相適應的資金,以滿足業務持續、健康發展的需要。”

趕碳號認為:再融資可以降低公司的資產負債率,但是公司資產負債率高,并不是再融資的充分必要理由。公司自身業務行為激進,抬升了負債率,資金鏈吃緊,難道就要靠股市來解決嗎?若是所有上市公司都按這個邏輯行事,那么A股市場豈不是真的成了融資市了?

03、雙良的挑戰

再融資不是不可以,關鍵是合理而且必要。

分析雙良節能此次再融資是否合理且必要,不妨先看看雙良節能自己怎么說。

2023年12月30日晚,雙良節能公告,擬募集資金總額不超過25.6億元,分別投入到38GW大尺寸單晶硅拉晶項目、年產700套綠電智能制氫裝備建設項目及補充流動資金。

其中,38GW大尺寸單晶硅拉晶項目總投資為80.19億元,雙良節能計劃只使用16.1億元的募投資金;年產700套綠電智能制氫裝備建設項目的計劃總投資規模約5.84億元,擬使用募集資金2.50億元。從這個角度來看,雙良節能在使用定增資金上,似乎相當節省。

不過,當下光伏行業階段性產能過剩已是盡人皆知。雙良節能在2023年半年報中亦曾自陳:“行業高速發展,吸引了大量資本涌入,行業內優勢企業紛紛擴產,產能在一定程度上存在階段性及結構性過剩,光伏企業在成本管控及產品性能各方面面臨著更加激烈的競爭和挑戰。”

最近,交易所對A股上市公司和擬上市公司的審核問詢函,均會問及光伏企業如何應對當前產能過剩的問題。

既然如此,雙良節能是不是可以做得比同行更優秀、比其它硅片企業更有把握勝出呢?趕碳號發現,雙良節能實際上比硅片同行企業TCL中環、弘元綠能、京運通的銷售毛利潤都要低。

即使我們把時間再放長一些、范圍再放大一些,雙良節能的毛利率在過去三年多來都是同行中最低的。即使在產能設備相對落后的美科股份面前,雙良節能仍然要落后一大截。

注1:數據來源于公司定期報告、招股說明書、反饋回復等公開資料。

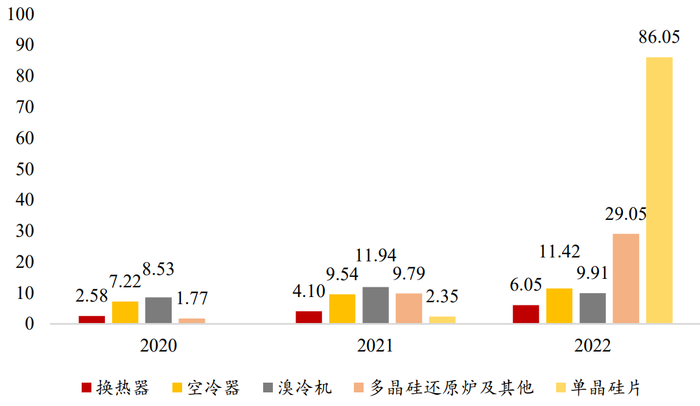

注2:雙良節能自2021年起從事單晶拉棒及切片業務,故2020年度不存在單晶硅片財務數據;雙良節能于《2023年半年度報告》中披露“報告期內,公司40GW大尺寸單晶硅業務實施主體雙良硅材料(包頭)有限公司實現營業收入863,068.55萬元,同比增長317.50%”。

注3:2020年至2022年,阿特斯主要對外銷售組件產品,且未披露硅片產品的營業收入、毛利率數據,故上表未列示阿特斯進行對比。

注4:京運通于《2023年半年度報告》中披露“新材料業務方面,報告期內實現營業收入43.36億元,較去年同期上升6.43%,但受原材料和產品價格大幅波動等因素影響,報告期內該業務的毛利率水平較去年同期略有下降”。

雙良節能的毛利率不及同行,但是擴張速度卻遠勝同行。硅片行業,上機數控、雙良節能都曾被人們稱為“小隆基”——上機數控就連名字都改成了“綠能”。和風格近乎拼命三郎的弘元綠能(上機數控)相比,雙良節能的發展節奏更為迅猛。

公開資料顯示,2021年,雙良節能宣布在包頭投建兩期40GW大尺寸單晶硅片項目,切入硅片環節。2021年雙良節能的出貨量僅為0.38億片;2022年就達到了19.82億片。

2023年3季報時,東吳證券研報判斷:“雙良節能硅片產能持續爬坡,將在2025年前完成 90GW產能布局,我們預計2023 年全年硅片出貨30-35GW。”

另外,按照雙良節能的擴產計劃,到2024年底,公司在純硅片企業中,產能規模將僅次于TCL中環。即使是和一體化企業放到一起比較,到2024年底,雙良節能也能排到行業前五。2023年,雙良的產能位列行業第七,2022年,雙良位列第11位。

在光伏制造四大環節中,電池的技術含量最高,硅料的資金門檻最高,硅片環節拉晶有一定技術含量,但切片基本沒有門檻,甚至可以直接找高測這樣的優勢企業代加工。未來如果卷的話,專業硅片的利潤,必將被下游專業電池片企業、特別是頭部TOPCon電池企業所擠壓。

機構研報中的雙良第一大客戶——天合光能,一體化進度比其它幾家稍晚,但現在也正補齊硅片短板。一位光伏企業負責人介紹,一體化企業未來哪怕自己的硅片成本高一些,只要質量上能過得去,考慮到產能投資、設備折舊和人員安排等,也不會棄自家硅片不用而外采。

至于雙良節能依靠的二三線企業們,多是非上市公司,資金實力差,生產成本高,有不少都是在這一輪產能過剩中將被市場出清的對象。

所以,就連號稱擁有1200種硅片、全力打造工業4.0的TCL中環,也不得不放棄專業化路線,下場干TOPCon電池。而且即使虧損,TCL中環也要在環晟光伏這個組件企業上發力。

雙良節能顯然很早就意識到這個問題,2022年,公司在包頭布局的5G 組件產能現已全部投產。2023年上半年,公司投資1.5 億元參股浙江國康新能源,持股比例為7.89%,該公司主要業務為光伏 TopCon 電池的研發及生產。但針對未來90GW的龐大產能,這點投資布局,顯然無法支撐。

做組件沒有那么容易。組件看上去簡單,說的是在生產制造方面。組件實際上是一個資金門檻要求很高(質保金、賬期等)、需要大量時間和客戶積累的行當,對市場價格走勢要有極強的預判前瞻能力。組件好干不好干,雙良問一問幾個下場自己干組件的大玩家,就知道了。

綜上所述,即將成長為專業硅片老二的雙良節能,這樣一家在2022年和2023年上半年這樣最好的時代都無法守住毛利率,在競爭激烈的當下,其壓力和挑戰一定不會小。

不過,雙良自己始終信心滿滿。2023年12月19日,雙良節能在回答投資者提問時說:“包頭目前開工率在70%左右,不存在大面積停產情況”、“公司的N型硅片占比在40%以上”。