文|壹覽商業 李彥

編輯|木魚

2023,是新茶飲的爆發年。

從門店總量來看,壹覽商業長期跟蹤的20家新茶飲品牌以32.5%的增速從2022年底的78324家門店擴張至103783家門店。

從單品牌門店擴張來看,有16個新茶飲品牌都完成了凈增門店量為正,其中,13個品牌增速呈兩位數增長,3個品牌增速呈三位數增長。

在整體市場快速增長的背景下,各新茶飲品牌交出了自己的“年終答卷”。在年初喊出萬店口號的品牌中,有如古茗在大基數背景下持續保持穩定增速,有如書亦燒仙草增長乏力。在從直營轉加盟以求增長的品牌中,喜茶成功做到“爆發性增長”,在所有頭部新茶飲品牌中增速位列第一。

2023年,新茶飲品牌都在做的事,可以歸結為:拓張門店總量、搶占優質點位、走向下沉市場。

01 裂變式增長

從增速來看,門店規模增速最快的喜茶,較之2022年底的門店數據翻了三倍。與之相反的是,黑瀧堂從2022年底的1337家門店至2023年底僅剩551家門店,將近一半店面關停。

壹覽商業整理了過去三年部分有代表性的新茶飲品牌新增門店量以及當下各品牌城市覆蓋量,從時間及空間兩個維度,觀察到幾個現象:

從門店增長量開看,除了本身基數就遠超于其他品牌的蜜雪冰城開出6138新門店外,喜茶從2022年一年僅開出51家門店,到今年的新開門店量2687家,與諸多大基數品牌新開門店量一并位于第一梯隊,展現出了高速增長的趨勢,也說明喜茶度過了與事業合伙門店的“磨合期”,已經形成一套高效的方法論。

與此同時,門店的增長量與空間上的城市覆蓋量并沒有必然關系。例如,現在總門店數量近萬的古茗城市覆蓋量不到兩百,而門店總量3480家的喜茶覆蓋城市達295個。也就是說,古茗更偏向高密度,喜茶更偏向“走得遠”。

在新茶飲賽道,要加速拓店,理由很簡單:

首先,從新茶飲企業本身來看,城市的優質點位是有限的,搶到好的位置是獲更好的增長的第一步。

其次,從行業角度來看,新茶飲發展到一定階段,拼的是供應鏈的成本,只有門店實現足夠的規模化,成本才能降低,才可以在同行競爭中占據高位。

有行業從業者告訴壹覽商業,供應鏈能力是新茶飲品牌能否真正提升毛利率的關鍵。具備的強大供應鏈的品牌更能夠實現地區內規模化運營,在各類原料的供應鏈上也會具備更強的競爭力,拿到性價比高、質量優的貨源,從而降低成本提高效益。

因此,各新茶飲品牌必然要卷速度。然而,正如上文所言,正因為優質點位的有限性,當頭部的品牌快速占據高地后,一些“失去了選擇”的品牌,只能面臨增長乏力,無奈閉店的現實。

02 閉店、淘汰

從數據可以看到,諸多新茶飲品牌其實并沒有得到預期的效果,或是增速與同類型品牌相比并不樂觀,或者因為各種經營原因出現了負增長。

例如,面對喜茶、樂樂茶先后從直營轉向開放事業合伙店,奈雪的茶終于在2023年7月也向加盟妥協。然而直到年底才開出第一批加盟店,與此同時,或受其堅持走大店模式的影響,目前開出的加盟店數量依然寥寥。在奈雪公布的細則中,對于門店面積的要求明確限定在90-170平的范圍,而喜茶的事業合伙店主流面積位于50-89平米之間。

還有一些茶飲品牌,產品開發以及營銷推廣卷不動了。例如黑瀧堂、悸動燒仙草,典型的屬于“開店速度趕不上閉店速度”。這是因為,悸動燒仙草和黑瀧堂的核心產品可以說是“經典卻過時的”,品牌營銷也往往沒有水花,吸引不了更多消費者。

03 全面開花的喜茶

在2023年,喜茶通過行業內最快的門店增速成為了名副其實的“優等生”,因此,壹覽商業全面拆解了喜茶的拓店思路,以尋其增長邏輯。

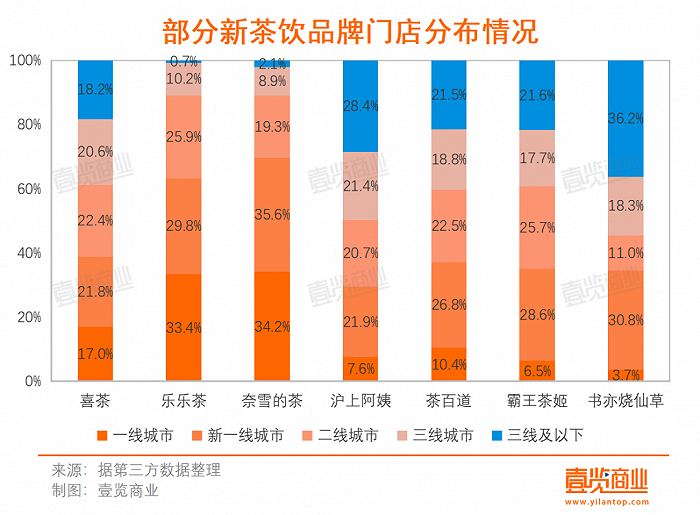

首先,壹覽商業統計了包括喜茶在內的7個新茶飲品牌在不同層級城市的門店分布發現:

1、與其他品牌進行對比,喜茶的門店分布在全國各線城市最為均衡,各線級城市門店總量處于相近水平。喜茶在堅定地實踐其早前確立的“走向大眾市場”的目標。

2、近一年來,喜茶在全國加速拓店,通過門店網絡的快速擴張增加了品牌的聲量。同時,尤其在廣東等區域已經建立了絕對優勢。

喜茶具體是如何做的呢?

一方面,喜茶在江浙滬等“奶茶大省”以及華北、東北等區域加速擴張,今年以來在一線城市也開放了事業合伙業務的申請。另一方面,喜茶通過加盟在中西部地區以及三四線城市占據先機,開出了大量門店。也就是說,喜茶的擴店是一線城市和下沉市場兩手抓的。

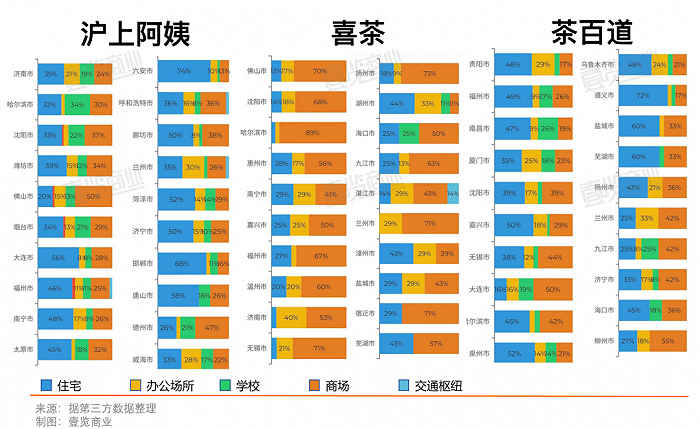

在部分非一線城市,壹覽商業也將喜茶與茶百道、滬上阿姨的門店具體分布進行橫向對比發現,在非一線城市,喜茶的品牌優勢能幫助其獲得各地優質商圈的點位,可以重抓商場店,搶占市場高地。

再從另外一個維度來看,為何同是從直營轉加盟,和奈雪的茶、樂樂茶相比,只有喜茶在今年獲得了如此可觀的增速?

首先,喜茶在這三個品牌中率先官宣開放事業合伙門店,在諸多茶飲品牌的“圈地運動中”,搶占了先機。這有利于喜茶獲得更強勢的話語權,表現在營業額上也會更加可觀,也就有底氣加快擴張步伐。

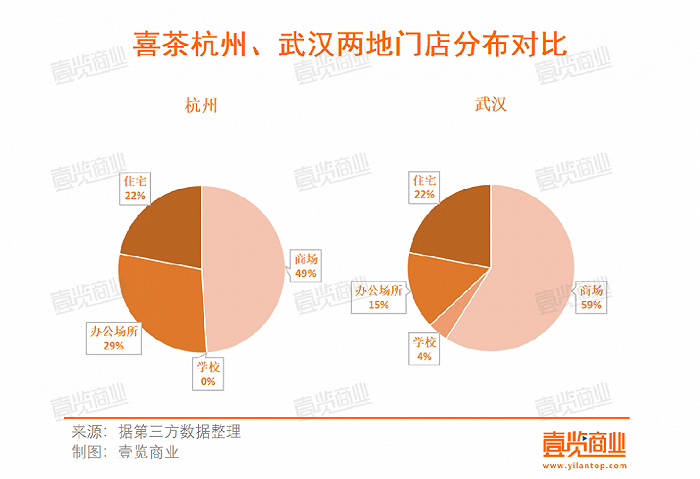

其次,喜茶的擴店邏輯非常理性。在各類城市,喜茶基本已占據所在地的優質商圈,除了核心商圈外,在學校、社區、交通樞紐等多元化場景的門店拓展也在積極的進行;另一方面,具體到不同城市,喜茶的選址也是有差異的。例如,同是新一線城市,喜茶在“電商之都”杭州會更加聚焦住宅區、辦公場所和購物場所。而在有最大規模大學城的武漢,辦公場所門店分布較其他地區偏少,學校聚集地則更多。

可以看到,喜茶的拓店選址基于對地區屬性的縝密考量,合適的空間分布給喜茶門店運營更好賦能,也得以反向助力門店數量增長。

最后,除了門店擴張外,喜茶在各個維度都是行業內的“卷王”。在營銷上,2023年,喜茶推出的跨界聯名活動頻繁出圈,其中與FENDI、Loopy的聯名更是火爆全網;在技術上,喜茶推出了全棧自研全套茶飲智能設備,以實現全流程智能化;在產品研發上,喜茶推出首款新茶飲專用奶、并在小程序公開產品配方原料,支持溯源。這些都給喜茶的擴張之路添磚加瓦。

可以預判,在2024年,喜茶依然會保持高速拓張的態勢。

從喜茶本身門店分布特征來看,雖然其覆蓋的城市數量已到一定規模,但在空間密度層面,還有很大的發展空間。同時,在中西部地區,仍有很多新城市喜茶還未入駐。

顯然,喜茶2023年的擴張策略無疑是成功的。從行業整體來看,爆發性增長、扎堆尋求IPO的2023,也是頗有轉折意味的一年。對于新茶飲企業來說,已經來到了存量競爭的下半場。那么,如若能在2023年占得足夠多得優質點位,也是給未來的生意開了一個好頭。