文 | 霞光社 麻吉

編輯 | 劉景豐

美團(tuán)外賣正在試探更多的“出海”可能性。

2023年5月,美團(tuán)面向中國香港推出外賣平臺KeeTa,與長久“壟斷”當(dāng)?shù)赝赓u行業(yè)的兩家平臺Deliveroo和Foodpanda展開競爭;2023年11月,在東南亞市場,美團(tuán)又傳出考慮收購Foodpanda東南亞業(yè)務(wù)的消息……

美團(tuán)的出海探索起步并不算早。2017年2月13日,美團(tuán)點(diǎn)評酒旅事業(yè)群宣布正式布局海外住宿業(yè)務(wù),酒旅成為美團(tuán)國際化的第一步。此后2018年,美團(tuán)又投資了Swiggy和Gojek兩家本地生活服務(wù)平臺。

但布局海外酒旅業(yè)務(wù)、投資海外生活服務(wù)平臺,顯然難以撐起如今美團(tuán)突破增長天花板的需求,而美團(tuán)也在不斷探索更多出海路徑。2022年第三季度財報會上,美團(tuán)創(chuàng)始人、CEO王興首度確認(rèn)出境業(yè)務(wù),并明確香港的業(yè)務(wù)試點(diǎn)是國際化探索的第一步。而后,美團(tuán)境外業(yè)務(wù)于當(dāng)年10月正式成立。

有分析師認(rèn)為,美團(tuán)探索出海背后,是內(nèi)地核心業(yè)務(wù)的捉襟見肘。美團(tuán)的業(yè)績支柱,是本地商業(yè)板塊,具體包括餐飲外賣、美團(tuán)閃購、到店酒旅等業(yè)務(wù)。在內(nèi)地市場,隨著抖音等眾多平臺入局,賽道內(nèi)的競爭急速升溫。

美團(tuán)2023年第三季度財報顯示,其核心本地商業(yè)板塊收入為576.91億元,較2022年同期增長24.5%;但同時,經(jīng)營利潤率卻從2022年三季度的20.1%下滑至17.5%。

雖然和內(nèi)地市場相比,香港市場體量非常有限,外賣滲透率也遠(yuǎn)不及內(nèi)地,但對美團(tuán)來說,仍不失為一個探索“出海”業(yè)務(wù)擴(kuò)張的前哨陣地。

2023年5月22日,KeeTa登陸香港,于九龍的旺角和大角咀地區(qū)展開測試運(yùn)營,線下的推廣活動也同步鋪開,以“十億激賞”補(bǔ)貼吸引新用戶注冊平臺。

據(jù)港媒報道,KeeTa上線首日就沖上App Store香港區(qū)免費(fèi)榜第一位。截至當(dāng)晚8點(diǎn),KeeTa在旺角地區(qū)共收到1500至2000筆外賣訂單。

但相比另外兩家已在香港外賣市場占據(jù)絕對主導(dǎo)地位的平臺——Deliveroo和Foodpanda,作為新玩家的KeeTa即使有優(yōu)惠開道,也暫時難以與之抗衡。

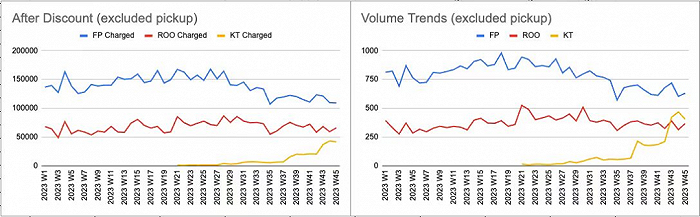

市場調(diào)查公司Measurable AI的數(shù)據(jù)顯示,KeeTa推出外賣服務(wù)的第一個月,不計自取服務(wù),其外賣訂單量占旺角/大角咀地區(qū)市場份額的約20%,而Deliveroo和Foodpanda則分別占約36%和44%。

此后,KeeTa逐步將業(yè)務(wù)拓展至九龍、港島、港島南區(qū)和新界等地區(qū),直至今年10月,KeeTa的外賣配送范圍已經(jīng)覆蓋全香港18區(qū)。

隨之而來的,是KeeTa外賣業(yè)務(wù)量的顯著增長。Measurable AI提供的數(shù)據(jù)顯示,今年10月后,KeeTa平臺上的訂單量在一個月時間內(nèi)翻了一倍,甚至一度超過Deliveroo,相關(guān)收入也出現(xiàn)大幅增長。

訂單量的增長,一方面源于KeeTa業(yè)務(wù)覆蓋范圍的全面鋪開,另一方面其持續(xù)推出的各類優(yōu)惠活動,也吸引了大量用戶下單。

對新用戶來說,在KeeTa上注冊后就可以享受“十億激賞”優(yōu)惠,包括合計300港元的下單和運(yùn)費(fèi)減免。期間,KeeTa還和不少香港本地商家合作,推出了例如“HK$29嘆三餸米線”以及“HK$35全港嗌”等活動,讓消費(fèi)者可以29港元的價格包運(yùn)費(fèi)吃到米線,或是以最低35元的價格在麥當(dāng)勞、星巴克、大快活、吉野家等連鎖餐廳下單外賣。

“KeeTa剛進(jìn)香港的時候只在九龍部分地區(qū)配送,服務(wù)覆蓋港島以后,我就開始試用了,主要原因還是有推廣優(yōu)惠券。”香港白領(lǐng)Lena家住港島中環(huán),因為看到KeeTa免運(yùn)費(fèi)的活動,才注冊了平臺。

她說,自己平時叫外賣一般會選擇離家5公里范圍內(nèi)的餐飲店,通常半個小時可以送達(dá),配送價格為20至30港元。“也有一些配送費(fèi)比較貴,要40港幣。”Lena說,“如果不用KeeTa上的推廣優(yōu)惠券,我可能也并不會叫外賣。畢竟點(diǎn)一份幾十塊錢的飯,運(yùn)費(fèi)就要20港幣。除此之外,KeeTa在價格上并沒有太多優(yōu)勢,可能薅完這波羊毛就算了。”

家住九龍的米未也表達(dá)了相似的觀點(diǎn)。米末最近舉家從距離市區(qū)較遠(yuǎn)的新界青衣搬到了九龍,有了更多外賣的選擇。

“之前一直沒有點(diǎn)外賣的習(xí)慣。現(xiàn)在開始嘗試的原因主要是兩個,一是家里現(xiàn)在有兩個年紀(jì)很小的孩子需要照顧,外出就餐不方便,二是過去住的地方比較偏,現(xiàn)在點(diǎn)外賣比以前方便得多。”米未說,自己曾經(jīng)購買了Deliveroo的月費(fèi)會員,而現(xiàn)在也經(jīng)常使用KeeTa的最重要原因,還是看重推廣期的一些優(yōu)惠。“他家現(xiàn)在有運(yùn)費(fèi)減免,平臺費(fèi)也比其他家低一點(diǎn)。”米末說。

疫情期間,人們外出就餐不便,再加上香港曾推出“堂食禁令”,禁止于晚間至清晨時段在餐飲場所堂食,并對其他時段的顧客人數(shù)等做出限制。這一度刺激了香港外賣需求的快速增長。

Measurable AI的報告指出,2019年至2022年,香港市場的在線配送訂單量和平均訂單價值均有明顯增長,其中訂單量的復(fù)合年增長率達(dá)到了73.9%。中國香港以及東南亞地區(qū)的菲律賓、泰國、馬來西亞,成為這幾年間亞洲在線配送訂單年增長率最快的市場。

即便如此,對比內(nèi)地,香港不僅總體市場規(guī)模有限,疫情后消費(fèi)者的外賣習(xí)慣也并未能真正留存和普及。

香港素有“亞洲美食之都”的美譽(yù),各類餐飲店分布密集,這讓消費(fèi)者外出就餐十分方便。雖然KeeTa的服務(wù)已經(jīng)覆蓋全港,且越來越多的商家入駐了平臺,但如果脫離了疫情這一特殊背景,不論是消費(fèi)者還是商家,“外賣服務(wù)”其實(shí)并不是一項剛需,更不用說外賣的價格往往要比到店用餐貴出不少。

香港白領(lǐng)Kenny最近觀察到公司樓下的鮮榨果汁店開通了KeeTa的外賣服務(wù),但果汁店老板并不建議他在平臺上下單。“因為一方面店家需要支付外賣平臺手續(xù)費(fèi),另一方面我下單的價格也貴。店里一杯售價35港幣的果汁,在外賣平臺上可能要50多港幣,本身我下樓走幾步路買果汁也并不費(fèi)事。”

一方面香港消費(fèi)者廣泛使用外賣的習(xí)慣難以形成,另一方面KeeTa進(jìn)港后,面對和當(dāng)?shù)貎纱笸赓u平臺的競爭,也并沒有特別突出的優(yōu)勢。

此前,香港外賣市場主要由Foodpanda和Deliveroo兩大平臺壟斷。其中,F(xiàn)oodpanda以70%左右的訂單量占據(jù)了主要市場份額,而Deliveroo幾乎占據(jù)了剩下的30%份額。

在這樣一個由兩家主導(dǎo)者占據(jù)絕對地位的市場,KeeTa靠發(fā)放優(yōu)惠補(bǔ)貼破局,確實(shí)吸引了不少消費(fèi)者暫時轉(zhuǎn)向KeeTa平臺下單。但如果忽略短期推廣時的優(yōu)惠,KeeTa在價格和服務(wù)方面并沒有真正和其他兩家平臺拉開差距。

作為多家香港外賣平臺的“常客”,米末向霞光社詳細(xì)對比了幾家的送餐服務(wù)。

米末每周會在外賣平臺下單一至三次,一般選擇住家附近兩公里內(nèi)的餐廳,除去餐品制作時間,實(shí)際配送過程大多只需要十幾分鐘。

米末認(rèn)為,KeeTa平臺相比其他平臺最明顯的優(yōu)點(diǎn),是外賣員基本都是華人面孔,他可以更順暢地用粵語交流。“本地人送餐肯定方便很多,而Deliveroo和FoodPanda的外賣小哥很多都是印巴兄弟,有時候送餐找不到我家,就只能用英語尬聊,描述地理位置會麻煩一些。”

此外,米末認(rèn)為KeeTa的送餐時效和服務(wù)質(zhì)量也不錯。“我的感受是KeeTa的送餐速度會稍快一些,而且沒有遇到其他平臺外賣小哥送餐途中順路去拿第二單的情況。送餐質(zhì)量方面,KeeTa也更好一些,沒碰到過湯汁灑出的事,送到時的溫度一般都還熱熱的。”

但或許是因為進(jìn)駐香港市場的時間仍然較短,米末和其他幾名消費(fèi)者都告訴霞光社,感覺KeeTa覆蓋的餐廳相對少,餐廳搜索和推薦機(jī)制也有些不同。

“其實(shí)能明顯感覺到,KeeTa上覆蓋的餐廳會少一些。而且我住何文田,雖然離旺角挺近,但不知道為什么在KeeTa上不太能搜到旺角的餐廳,給我推薦的一般都在紅磡和土瓜灣,而Deliveroo平臺上就有很多旺角的餐廳可以選擇。”米末說。還有一些KeeTa上的餐廳并未參加推廣期的“十億激賞”活動,面對和其他平臺同樣二、三十元起步的運(yùn)費(fèi),此時在KeeTa下單的吸引力就大打折扣。“所以現(xiàn)在的優(yōu)惠券用完,我不一定會繼續(xù)用KeeTa,畢竟我還買了其他外賣平臺的月費(fèi)會員,下單超過100多港幣,就可以免運(yùn)費(fèi)了。”

不少消費(fèi)者都抱持著和米末相似的想法,而KeeTa 12月才推出的“撕爛會員”優(yōu)惠活動,主打“無門檻免運(yùn)費(fèi)”,似乎希望通過進(jìn)一步的價格優(yōu)勢,拉開和其他平臺的差距。

但總的來說,不論是從消費(fèi)用餐習(xí)慣差異或是行業(yè)競爭角度來講,KeeTa在香港的外賣業(yè)務(wù),都并不是一項好做的生意。

從2018年美團(tuán)先后投資Swiggy和Gojek兩個本地生活服務(wù)平臺,到親自下場探索本地生活服務(wù)出海業(yè)務(wù),這背后,或許是內(nèi)地美團(tuán)核心業(yè)務(wù)增長的捉襟見肘。

美團(tuán)2023年第三季度財報顯示,當(dāng)季度即時配送總訂單量達(dá)到62億筆,同比增長23%。其中,餐飲外賣日訂單峰值于本季度突破7800萬單,這一數(shù)字創(chuàng)下歷史新高。

支撐美團(tuán)內(nèi)地外賣業(yè)務(wù)規(guī)模的,首先是較高的餐飲外賣滲透率。據(jù)數(shù)據(jù)平臺Statista估算,內(nèi)地的餐飲外賣配送市場的滲透率將近30%。與之相比,香港地區(qū)總?cè)丝诓贿^700多萬,餐飲外賣配送市場規(guī)模預(yù)計在2025年達(dá)到74億港元,而滲透率僅約3%,遠(yuǎn)低于內(nèi)地。

然而,內(nèi)地本地生活板塊的競爭日趨激烈,美團(tuán)在抖音等平臺夾擊下,用戶增長見頂。為了吸引用戶和商家留存,維持訂單增長背后,美團(tuán)本地商業(yè)板塊的盈利表現(xiàn)并不盡如人意。

同時,美團(tuán)的銷售和營銷成本也大幅攀升。今年第三季度,美團(tuán)的銷售及營銷開支同比上升55.3%至169.05億元,占總收入的比例也由17.4%增至22.1%。

因此,出海的步伐亟需加速。在今年第二季度財報電話會議上,美團(tuán)CEO王興表示堅定看好海外市場。他認(rèn)為,“人們總是要吃飯的”,所以外賣行業(yè)仍然是一個很好的機(jī)會。

在王興看來,香港從文化、語言到金融設(shè)施等基礎(chǔ)環(huán)境都與內(nèi)地有相似之處,適合作為出境首站。不過他也表示,對香港市場積極探索的同時也會保持審慎投入,“因此它對公司盈利表現(xiàn)的影響十分有限。”

此前,已有一些分析師提出觀點(diǎn),認(rèn)為美團(tuán)進(jìn)入香港市場背后,實(shí)際上劍指東南亞。

而在東南亞外賣行業(yè),前不久則流傳著一個消息:美團(tuán)正與德國外賣平臺Delivery Hero接觸,討論收購后者旗下外賣品牌Foodpanda在東南亞的業(yè)務(wù)。

根據(jù)今年年初墨騰發(fā)布的《東南亞外賣平臺報告2023》,F(xiàn)oodpanda在東南亞地區(qū)是僅次于Grab的第二大外賣平臺,2022年在東南亞六國實(shí)現(xiàn)了31億美元的GMV。

雖然潛力可觀,但開展本地生活業(yè)務(wù)不僅要與當(dāng)?shù)鼐€下商家建立良性的合作,還涉及更為復(fù)雜的人員運(yùn)營和管理,相較其他線上互聯(lián)網(wǎng)產(chǎn)品,出海模式更“重”。加之海外市場本身在消費(fèi)習(xí)慣和社會文化方面都可能迥異于內(nèi)地市場,將內(nèi)地的“美團(tuán)模式”復(fù)制到海外,并不是一件容易的事。

近期墨騰創(chuàng)投在文章中指出,據(jù)不同信源傳聞,美團(tuán)已放棄購買Foodpanda,原因是認(rèn)為其東南亞業(yè)務(wù)不可能盈利。

即使在與內(nèi)地文化風(fēng)俗都更為相近的香港市場,KeeTa的業(yè)務(wù)在脫離推廣優(yōu)惠后能有多少可持續(xù)性,仍然需要打上一個問號。而美團(tuán)出海,仍然任重道遠(yuǎn)。