文|未來跡FutureBeauty 林宇

編輯|夏詩遠

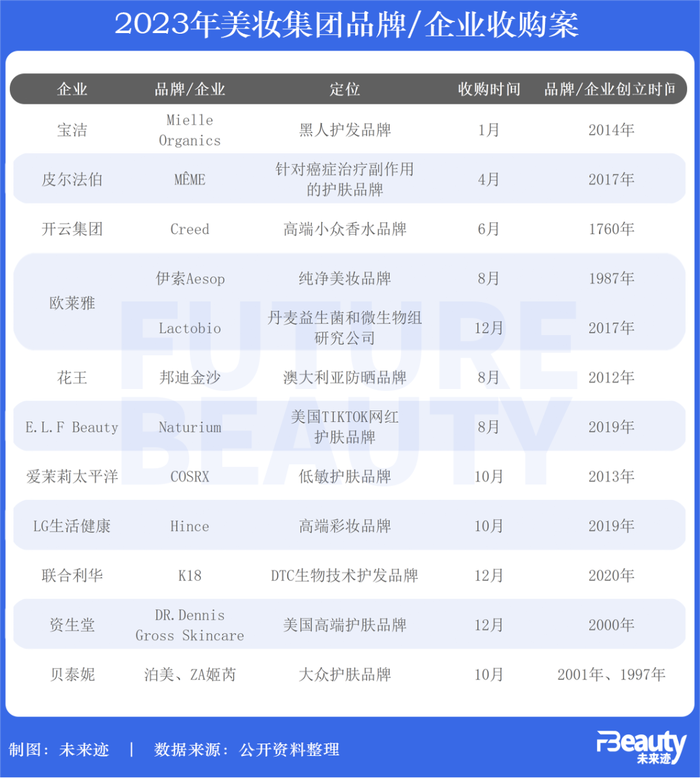

2023年美業(yè)的最后兩筆收購塵埃落定!

12月23日,資生堂公司簽下收購協(xié)議,將美國高端皮膚學級品牌DR.Dennis Gross Skincare(以下簡稱DDG)火速收入麾下。

而就在該公告發(fā)布的前一天,聯(lián)合利華也宣布收購生物科技護發(fā)品牌K18,且預計該交易于2024年第一季度完成。剛剛剝離23個品牌,又馬不停蹄買下一子,聯(lián)合利華CEO司馬翰(Hein Schumacher)在社交平臺形容自己過了“忙碌的最后一周”。

綜合來看這兩筆收購挺有意思,DDG是資生堂繼去年9月拿下英國微生態(tài)護膚品牌Gallinée以來今年唯一的收購大動作,而k18則是“瘦身期”的聯(lián)合利華在收購Living Proof七年之后,再次重倉護發(fā)賽道。

在全球經濟不確定性持續(xù)高漲的環(huán)境中,這些受到美妝集團們青睞的品牌/企業(yè)有哪些共性?從收購邏輯來看,逆風而行的巨頭們正在發(fā)生的微妙變化又有何啟示?

01 一個變革期的風口投資縮影

有趣的靈魂百里挑一,品牌也不例外。

公開資料顯示,作為今年最后一個“易主”的品牌,DDG誕生于2000年的紐約,由前皮膚癌研究院和職業(yè)皮膚科醫(yī)生Dennis Gross 博士和他的妻子 Carrie Gross 創(chuàng)立。和不少由皮膚科醫(yī)生主導的品牌發(fā)家故事類似,Gross先生崇尚于以易于使用的家用產品的形式,將皮膚病學相關的創(chuàng)新型產品和專業(yè)知識帶給消費市場,解決肌膚護理問題。

Dennis Gross 博士

當前,DDG的產品線包括美容面罩、去角質凝膠、含酸乳液等,定價在9美元-455美元之間,其標志性產品為“ Alpha Beta Daily Peels”系列。在美國的社交媒體和美容界,DDG的產品常被博主、名人推薦,具備一定影響力。

值得一提的是,早在2020年,DDG便獲得過私募股權公司Main Post Partners的投資,該公司曾投資過 Too Faced 、Milk Makeup、Duke Cannon等美妝品牌。彼時有業(yè)內人士估計,該品牌2020年銷售額達到1億美元,算是一個小而美品牌。在中國市場,DDG更加小眾,僅開設天貓海外旗艦店、抖音海外店,并在絲芙蘭體系內有售。

關于這次收購,資生堂集團對外總結有三大益處:

1、優(yōu)化現(xiàn)有產品組合。以醫(yī)生為主導的DDG能夠鞏固資生堂在快速增長的護膚品領域地位。其高端品牌定位,能夠與資生堂、CPB一起加速發(fā)力集團高端護膚業(yè)務。

2、加強在美洲的投資,旨在推動該地區(qū)的增長和盈利能力。美洲業(yè)務是資生堂具有重要戰(zhàn)略意義的地區(qū),DDG能夠幫助其加強地域多元化,同時解決收入不平衡問題。

3、利用資生堂現(xiàn)有優(yōu)勢創(chuàng)造協(xié)同效應,繼而推動全球業(yè)務增長。

放在業(yè)界,資生堂集團的這一舉動并不令人意外。

早在今年5月,資生堂就將“Clean&Dermatology”純凈和皮膚科學美容和“Inner Beauty”口服美容作為下階段的新增長點,為此將藥企合并至化妝品子公司,釋放了加碼皮膚科學級護膚賽道的強信號。

這一組織架構調整在中國市場也有很多實質性的落地動作。今年10月,資生堂在中國公布突破性抗老科技“新肌酮”的相關研究,并宣布與上海九院達成科研合作,雙方將在中國醫(yī)療美容領域的皮膚科學方向開展廣泛、深入的合作。

事實上,對于有著百年研發(fā)歷史的資生堂來說,其在皮膚學領域的基礎研究一直功底深厚,在業(yè)界看來甚至“不亞于一個皮膚專科”。而通過拿下DDG這樣調性契合的標的,極致放大“長板”,不僅是踐行“健康美容公司”的企業(yè)新愿景需要,更是順隨當下皮膚科學在全球掀起的熱潮。

時至今日,皮膚科學正在打破美妝的邊界,為企業(yè)增長帶來更大的想象空間,成為極其不確定性時代下的確定性“風口”,引來越來越多的實力派。

不久前,同為日企的POLA ORBIS設立全資子公司,開辟醫(yī)學美容領域全新業(yè)務。而年初,歐萊雅即宣布將旗下活性健康化妝品部更名為“皮膚科學美容事業(yè)部LDB”,標志集團將在醫(yī)學美容領域的價值進階。

行業(yè)變革的齒輪已然轉動,跨年之際最后一場收購揭開的新競爭地圖已躍然于眼前,而以收購這種最直接的投資方式謀求增長,對于巨頭來說變得愈發(fā)審慎,有著更加多維度的考量。

02 巨頭們買品牌有4大喜好

據(jù)《FBeauty未來跡》不完全統(tǒng)計,2023年發(fā)生在美妝公司的收購案共有12筆,這一領域也一直是像歐萊雅、寶潔、聯(lián)合利華之類大玩家的主場。

對比2022年,今年的收購交易數(shù)量相當,但是牌桌上的面孔有了些許變化,比如去年的收購大戶PUIG就暫停了腳步,而Gucci母公司、奢侈品巨頭開云集團則大手筆入手小眾沙龍香,另外繼去年水羊股份拿下伊菲丹,今年本土企業(yè)中只有貝泰妮有所行動,特立獨行地選擇了最早由資生堂創(chuàng)立的兩個大眾品牌。

相比以往,今年最大的看點是,歐萊雅在12月宣布完成對位于丹麥哥本哈根的益生菌和微生物群系研究公司Lactobio的收購,以攬入科研公司來壓碼布局近20年的微生態(tài)護膚賽道。這種思路在一眾品牌收購中顯得尤為特別,體現(xiàn)了“科技美妝一哥”的標志性站位。

相比于繞道獲得大公司旗下基金的一些新銳企業(yè),以下四類品牌才是美妝巨頭真正的“心頭好”,成為“聯(lián)姻”對象:

首先,業(yè)績良好、知名度高的“現(xiàn)金奶牛”,是資本市場哄搶的對象。

2023年接連出現(xiàn)了兩筆現(xiàn)象級收購。一筆是歐萊雅集團以25.25億美元(約合人民幣179.56億元)的價格,從巴西美妝巨頭Natura&Co集團手中收購Aesop。另一筆是開云集團斥資35億歐元(約合人民幣277億元),從 BlackRock 長期私募基金和 Javier Ferrán 控股的基金手中收購了高端獨立香氛品牌Creed。

前者是歐萊雅在與數(shù)個企業(yè)搶購中拔得頭籌,成就“集團史上最大收購案”;后者則是開云集團在成立美妝部門后的首次收購押注,象征其正式進軍美妝圈。

其中,歐萊雅對Aesop的收購經歷了將近半年時間,激烈的商戰(zhàn)令人印象深刻。自去年出售消息傳出后,便引來資生堂、歐舒丹及私募投資巨頭CVC Capital Partners等潛在競標者。2月底的第二輪競標中,有消息稱黑石、KKR等私募資金團體表露出對收購Aesop的興趣,甚至中國投資公司春華資本也參與進這場“戰(zhàn)爭”。一直到4月,Aesop的歸宿才終于塵埃落定。

作為Natura&Co曾經的“現(xiàn)金奶牛”,Aesop以獨特的品牌調性贏得小眾美妝愛好者的青睞,易主后市場甚至有聲音擔憂品牌會被營銷高手歐萊雅“過度商業(yè)化”。但毫無疑問,這一成熟品牌的加入不僅豐富了歐萊雅高端品牌矩陣,也讓歐萊雅在中國市場多了競爭砝碼。

其次,已有穩(wěn)定品牌人設和品牌資產,投資風險不高的“小而美”們也非常吃香。

除了上述知名品牌Aesop伊索和Creed,其余被收購的小眾品牌們基本誕生于2010年-2020年之間,多處于成長期。但它們大都擁有了較完備的產品線及王牌系列,銷售額穩(wěn)定,且在社交媒體上知名度較高,投資的風險性本身不高。

例如今年初第一筆收購——寶潔買下的Mielle Organics已經推出了10條產品線,囊括一系列為成人和兒童開發(fā)的護發(fā)、護膚等個護產品,其聯(lián)合創(chuàng)始人兼首席執(zhí)行官是一位黑人女性KOL,為產品推廣提供了強大助力;皮爾法伯在4月收購的法國護膚品牌MêME已經構建了高向心力的社群,通過社交媒體、博客、播客等渠道為問題肌膚用戶及其親友提供支持。

此外,花王收購的專業(yè)美黑品牌邦迪金沙旗下?lián)碛泻诵拿篮谙盗小⑸眢w護理系列及防曬系列,短短幾年內實現(xiàn)了“野蠻生長”,近四年品牌市值翻番;COSRX打造了以“Advanced Snail”和“The RX”兩大核心系列,近三年銷售業(yè)績良好,2022年銷售額達11億元。值得關注的是,為了打入年輕人群內部,COSRX還制定了KOL營銷策略,將品牌與新消費者聯(lián)系起來,提高品牌知名度。

再次,從屬性看,除了純凈標簽和高功效的產品價值之外,還要有更多加分項。

在11起品牌收購案中,大多數(shù)品牌都帶有“純天然”標簽,但與此同時,品牌還各自具備不同的功效特征。

例如Mielle Organics賣點便是純天然成分,而且在受眾人群上更加垂直細分,是一個專為黑人設計,主打含迷迭香薄荷油的護發(fā)品牌。而愛茉莉太平洋收購的護膚品牌COSRX則是將“純天然+敏感肌”進行捆綁,以打造純天然護膚品為品牌理念,專為低敏肌膚設計。

● Mielle Organics

MêME與上文的DDG有些神似,不僅主打純天然成分,還聲稱是一個針對腫瘤治療產生的皮膚副作用的護理品牌,所有產品均是與腫瘤科醫(yī)生、皮膚科醫(yī)生共同開發(fā),所有配方及功效均經過發(fā)過大型腫瘤科的臨床研究測試。也因此,具有極強功效且極致安全的“臨床”品牌,市場價值很容易被藥企背景的皮爾法伯集團敏銳嗅到。

● MêME

由此可見,與單一的純天然護理品相比,現(xiàn)如今美妝集團更為青睞在純天然基礎上,具有更細分化功效的種子選手。從資生堂和皮爾法伯的選擇來看,醫(yī)生創(chuàng)立或參與共創(chuàng),涉及皮膚科學領域的特色都是加分項。

“科技”不僅在護膚品大熱,個護領域亦然。聯(lián)合利華新收購的DTC生物技術護發(fā)品牌K18在對外介紹中,就表明致力于采用科學方法研發(fā)護發(fā)產品,重點針對發(fā)質損傷問題提供解決方案。

最后,多元化的渠道形態(tài)和市場布局,有助于國際化生意版圖。

除了現(xiàn)有的品牌定位及發(fā)展情況吸引關注外,這些品牌的渠道資源、多元化的市場布局,也能幫助大集團擴展業(yè)務區(qū)域,平衡業(yè)務范圍,達到“1+1>2”的目的。

資生堂在收購DDG時就提及,通過收購加強在美洲地區(qū)的盈利能力,其他的收購案也有類似情況。開云集團在完成收購時就表示,Creed擁有成熟供應鏈和分銷渠道,能為品牌發(fā)力美妝領域提供支持。

值得關注的是,這些被收購品牌市場分布范圍極其廣泛,渠道優(yōu)勢都很突出。MêME借助自身品牌定位,在法國和其他10個國家的4800家藥房、藥妝店和零售商銷售。COSRX業(yè)務拓展至北美、東南亞、歐洲、日本等140多個國家,且針對不同地區(qū)情況給予差異化的渠道布局。例如在東南亞以頭部藥店連鎖店為中心,在韓國專注于當?shù)氐腍&B(健康與美容)商店和美容精品店。

此外,LG生活健康今年10月收購的韓國彩妝品牌Hince,海外銷售額占比50%,大部分來自日本市場。LG生活健康表示,可以通過Hince,搶占以日本為首的MZ(1981年至2010年之間出生的人)客戶。

● Hince首家日本直營店

03 “加法”業(yè)務邏輯帶給中國企業(yè)的啟示

縱然每年的收購花樣百出,但在磐締創(chuàng)投合伙人屈紅林眼中,大公司收購,最關鍵輸出不是資金,而是一種放大能力。

和中小公司正處于0-1和1-10的創(chuàng)業(yè)和升級階段不同,歐萊雅、雅詩蘭黛等外資美妝集團力求實現(xiàn)的是從100到10000的裂變,也因此,巨頭們傾向于拿下已經在細分市場占據(jù)關鍵生態(tài)位的“獨角獸”品牌,然后將其全球化、規(guī)模化,實現(xiàn)最大化的投資回報。

這也是外資巨頭們一貫的收購邏輯。但此邏輯之下,外部環(huán)境與消費趨勢的變化,將直接影響到企業(yè)對細分賽道的關注與最終決策的調整。從今年來看,大公司收購的目的性與傾向性也都在發(fā)生顯著變化。

“在比拼科技的時代,大公司們展露更多關于生命科學、上游科技的興趣。”另一位美妝領域投資人士評價道。比如,基于對微生態(tài)護膚的長期看好,歐萊雅直接買下Lactobio,屬于更有遠見的技術投資,相關研究將推動新一代產品的升級,增強企業(yè)的綜合競爭力。

事實上,收購的加法題“高分”也不易得。

從完成收購到雙方深度實現(xiàn)團隊和業(yè)務的整合,是一個較為漫長的過程,這其中獨立品牌要承擔“失去”品牌靈魂——創(chuàng)始人的潛在風險,另外在區(qū)域市場的業(yè)務模式重組也非常考驗雙方的協(xié)作效能和組織架構的兼容力。從過往收購案看,也有不少看似“門當戶對”的收購難以形成正向效應,最終“分手”甚至關停品牌。

值得一提的是,今年的12個案例中,本土買方企業(yè)僅貝泰妮一家,背后隱含著國內外美妝企業(yè)投資環(huán)境的差異。

“無論是外資集團收購本土品牌,還是國內企業(yè)展開的以合并報表為目的的收購,成功案例非常罕見。”屈紅林告訴《FBeauty未來跡》,這也不僅僅是品牌投資或收購決策的問題,還與國內整體經營環(huán)境有關。

“比如某一團隊出現(xiàn)意外時,與其他團隊合并的成功性不高,國內的企業(yè)很難離開創(chuàng)始人高速發(fā)展,當創(chuàng)始人的股權比例和驅動力降低以后,投資方派出的職業(yè)經理很難統(tǒng)合局面。這導致一些抱著合并報表的目的進行收購,推動外延式增長,基本都是失敗的,所以這類投資稀缺的并不是資金,而是可以輸出的人才和團隊資源”。

另外一個值得研討的趨勢是,跨國公司的收購策略深度體現(xiàn)了多點布局的戰(zhàn)略思維。

在物理學中,當受力恒定時,受力面積越大,壓力反而會越小。外資集團深諳“雞蛋不能放在同一個籃子里”的道理,而通過買品牌打通更多市場和渠道通路無疑更加高效。

《FBeauty未來跡》此前梳理歐萊雅、寶潔等14家外資美妝集團2023年前九個月業(yè)績報告發(fā)現(xiàn),大多數(shù)集團的銷售額有不同程度下滑,很多公司在談及業(yè)績不佳的原因時,都會提到受到中國市場或亞太地區(qū)旅游零售業(yè)務的影響。

顯而易見的是,當中國這一關鍵市場經濟增長換檔,回歸理性成為消費市場的主流,中外企業(yè)都面臨著全新的發(fā)展挑戰(zhàn)。

“冬天最冷的時候是雪化的時候。”屈紅林告訴《FBeauty未來跡》,今年美業(yè)的態(tài)勢應該在很多人的預期之中,但同時可以預見的是,中國的美妝行業(yè)未來幾年大概率會向好。隨著市場大環(huán)境進一步復蘇,中國頭部美妝公司競爭力提升,市場的競爭格局將會發(fā)生進一步轉變。

在屈紅林的總結中,現(xiàn)如今國內美妝企業(yè)在發(fā)展模式上擁有了特色體系,例如“珀萊雅的上下游協(xié)同體系、華熙生物的研發(fā)體系、貝泰妮的核心業(yè)務布局”,這些模式無論在業(yè)務層面還是資本市場都廣受認可。

從近期各大本土美妝公司披露的新年戰(zhàn)略看,加速科技創(chuàng)新升級,講出東方美學故事,保持本土領先和走向國際舞臺等都是高頻出現(xiàn)的表述。這種戰(zhàn)略定力和決心在周期性變革的當下顯得難能可貴。

而當中國頭部企業(yè)集體開啟多品牌化和國際化的遠征,以收購和投資模式謀求“加法”的解題思路越來越關鍵。這方面,中國企業(yè)尚處于初級階段,但也是必經之路。