界面新聞記者 | 紀瑤

界面新聞編輯 | 宋燁珺

公募行業近年高速發展,基金產品數量于2022年中正式突破一萬只。中基協數據顯示,截至2023年11月,公募基金數量合計為11391只(僅篩選主代碼,下同),總份額26.20萬億份,總凈值27.45萬億元,相較去年同期又增加了0.83萬億。

在全市場基金數量和總規模不斷攀升之際,迷你基金數量卻在不斷走高,Wind數據顯示,截至最新,共有1277只基金(含526只發起式基金)合計規模低于5000萬元,占總數比重近11%,其中規模不足1000萬元的基金有約149只(含56只發起式基金)。

一邊不斷新發產品,迷你基金數量卻又在不斷增加,基金公司為什么舍不得將迷你基金清盤呢?

迷你基金數量占比近11%

受到年內市場行情和行業競爭等多重因素的影響,基金面臨份額和凈值雙重壓力。截至2023年12月30日,年內已經有260只基金清盤,占目前全市場基金總數量11510只的2.259%。

歷史數據看,2019年全年清盤基金數量為134只,占全市場比值為2.202%;2020年清盤數量為174只,占比2.198%;2021年清盤數量254只,占比2.734%;2022年清盤數量為235只,占比2.222%。

從絕對數量看,基金清盤數近五年逐年增加,但是從比例看,一直穩定在2.2%上下微幅波動。

某券商人士認為,每只基金的運營成本依據基金種類的不同有所差異。基金清盤對公司而言,可以降低基金運營成本,可以起到降本增效的效果。

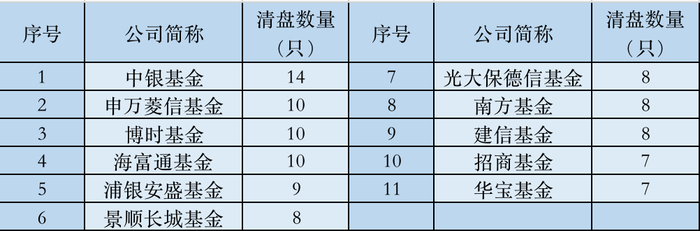

基金清盤走向常態化是目前市場環境下,基金業高質量發展的必要一環,但同時也是一種“心態”的考量,任何行業高質量發展勢必會有優勝劣汰。據統計,部分公募公司年內清盤數量達10只。

從產品類型來看,去年權益類基金清盤數量占比近半,其中靈活配置型基金依舊是清盤主力。

此外,清盤基金中不乏眾多指數型基金。2022年和2023年,被動指數型基金清盤數量均接近50只。根據界面新聞記者不完全統計,年內被清算的指數型基金主要是行業主題型。

另一邊,伴隨公募基金產品數量以及規模不斷創出新高,基金產品不斷迭代,迷你基金近年提速離場的同時,市場存量迷你基金的數量也在增加。

Wind數據顯示,截至目前,共有1277只基金合計規模低于5000萬元,占基金總數量比重近11%,其中規模不足1000萬元的基金則有約149只(含56只發起式基金)。

有9家公募旗下迷你基金數量超過20只,以本身規模體量大、產品多、布局廣的頭部公募居多。滬上某公募人士表示,為了滿足不同渠道的場外指數投資需求,各家提前布局,今年成立了不少指數基金發起式聯接基金。

注:含ETF聯接基金,發起式基金未剔除

值得注意的是,和一定比例的指數型基金被清盤情況類似,ETF產品規模有兩極分化的表征。近年ETF高速發展的車輪下,留下了不少迷你ETF。1200多只迷你基金中約100只迷你ETF,占全市場881只非貨ETF的比例超11%。2023年作為ETF大年,新發的157只ETF中已有9只規模不足5000萬元(以基金成立日計算)。

為何清,又為何不清?

已被清盤的基金中,有超一半基金的清盤公告顯示清算類型為“持有人大會表決通過”。根據基金合同約定,基金清盤的直接原因是基金資產凈值低于5000萬元最低限制或持有戶數低于200。

業內普遍認為,業績是規模的主要影響因素,另外還有基金持營、渠道銷售和市場風格等眾多影響因素。尤其今年,基金賺錢效應普遍不佳,基金面臨著凈值下跌和份額贖回雙重壓力,加劇了規模壓力,導致部分基金規模或人數不達基金存續要求。

某頭部公募人士表示,小微產品清盤從近年開始有所提速,當下市場變化快,偏主題或者某些傳統行業的基金確實沒有投資價值了。

另一方面,當下處于基金銷售“寒冬”,增量規模有限。某券商渠道人士表示,當下基金銷售還是困窘于股市的波動仍然較大,進而導致投資者的風險偏好較為保守。然而,除了虧損嚴重的,也有部分績優基逃不過清盤的命運。

“有些年內業績亮眼,想把規模做起來的,但投資者出于關注長期業績的考慮,資金尚未到位,規模暫時上不來。”某中小型公募市場部人士說,當前基金產品數量多,同一賽道的競爭品也多,除了業績也要拼渠道,部分機構的渠道話語權相對較弱。

此外,眾多迷你ETF中,有些是該主題指數里的“孤品”。滬上某公募人士表示這類“火種”型產品,可能有受到當下市場行情不佳影響,缺少渠道機遇,但不代表基金產品設計不夠優秀。

也有某銀行系公募人士表示,公司一些產品是出于戰略布局需要成立的產品。雖然后續效益不佳,資金大額流出,但產品尚具價值,想先占據著賽道,等待機會。

對于存量迷你基金,上述銀行系公募人士坦言,總體持維持運營的態度。首先,基金產品新發至運營付出了一定成本,不愿付諸東流;其次,產品清盤對投資者利益有一定的影響,基金公司也希望減少清盤,以更好維護投資者關系和利益;再者,由于近年行業高速發展,產品數量增速快,而后續新發產品規模和數量或將有所下調,政策也同樣側重于運營好現有產品。

從年內上漲相關標的看,隨著年內金價走強,曾站在清盤線邊緣的黃金主題基金也迎來了收益和規模雙升。還有年內漲勢喜人的跨境指數基金,也曾經歷過小微規模時期。這讓不少公司對自家的“種子”抱有希望,不愿直接清盤。

對于存量迷你ETF,某知名指數基金經理表示,ETF領域目前仍有尚需改善的方面,如有效需求不足、供給結構失衡等,而這些問題未來也許都可以在發展中得到解決,特別是ETF投資者的群體規模還有很大增長空間。

有效需求問題涉及到社會對ETF認知的演進,ETF與傳統的主動管理基金是有很大差異的,是與投資者主觀觀點相適應的配置型工具。產品布局的日漸擁擠,如何盤活存量產品引來新的需求是一個很重大的課題,關鍵在于從基金管理人、銷售機構、媒體再到投資者都要逐步轉變對ETF的認知。

這位基金經理認為,供給結構問題隨著行業優勝劣汰和“產能出清”,會逐步走向均衡,同時市場上還有一部分指數化投資的需求在供給側還存在空白,需要產品的提供方和參與方發揮合力,盡快找到有效的解決方案,填補相應的空缺,讓市場在資源配置中發揮決定性作用,把更多需求轉化到ETF這個透明度高,風險易于發現和把控的投資工具中來。

上文提及的滬上某公募人士也表示,市場會自動將其優化。

跟蹤同一指數的不同ETF產品之間差異較小,同質化程度高,且規模更大、流動性更好的產品會形成虹吸效應。因為指數的市場容量有一定上限,只有市場容量較大的指數才更有可能出現多只產品“割據”的市場格局。一般來說市場效率的優化會推動ETF規模向單只產品集中,小微產品規模會持續萎縮直至清盤。

未來,基金公司對于產品的發展方向要做出深刻思考,更加審慎合理布局。