記者|趙陽戈

華脈泰科在12月25日以撤回的方式,終止了IPO之旅,遞交撤回申請的,除了公司自身之外,還有保薦人中信證券。值得注意的是,華脈泰科歷經多輪融資,且附帶伴隨特殊條款,涉及公司實際控制人周堅的特殊條款原本處于中止狀態,如今華脈泰科IPO終止,相關特殊條款或將恢復。

撤回緣由未知

從披露看,華脈泰科2022年12月30日獲得受理,目的地科創板,計劃融資額12.93億元,在2023年1月進入問詢環節,但2023年12月25日宣布終止,公司和保薦人雙雙遞交了撤回首發的申請。撤回緣由并未可知。

說明書顯示,華脈泰科是國內一家專注于血管疾病治療領域創新產品及療法研發與應用的高新技術企業,主營業務為主動脈、外周及冠脈、神經介入及通路領域產品的研發、生產和銷售。

據悉,華脈泰科已有8款產品取得了NMPA醫療器械產品注冊證,2款產品取得了歐盟CE認證。公司的腹主動脈覆膜支架系統于2015年進入創新醫療器械特別審批程序并于2017年獲批上市;胸主動脈覆膜支架系統于2017年進入醫療器械優先審批程序并于2019年獲批上市;多分支人工血管覆膜支架系統于2020年4月進入創新醫療器械特別審批程序。公司在主動脈、外周及冠脈、神經介入及通路領域另有20余款在研產品處于臨床試驗及臨床前研究階段。

據介紹,華脈泰科產品已覆蓋全國31個省、自治區和直轄市的400余家醫院,包括首都醫科大學附屬北京安貞醫院、復旦大學附屬中山醫院、中山大學附屬第一醫院、海軍軍醫大學第二附屬醫院(上海長征醫院)等國內知名三甲醫院。

造血能力不足

不過需要指出的是,華脈泰科的造血能力不足。2019年至2022年上半年歸屬于母公司所有者的凈利潤分別為-3281.25萬元、-12600.3萬元、-11996.46萬元、-2754.18萬元;其經營活動產生的現金流量凈額分別為-3332.59萬元、-665.88萬元、-3379.61萬元、582.73萬元。也因此,華脈泰科采取科創板第五套上市標準。

華脈泰科稱,公司持續虧損的主要原因系公司產品上市時間相對較短,已上市產品尚未實現大規模商業化,未形成明顯規模效應;且公司在研產品項目進度持續推進且有產品正在開展臨床試驗,導致報告期內公司研發費用投入較大;同時為實現對人才的長效激勵機制,公司對員工實施了股權激勵,導致報告期內的股份支付費用較高。而隨著業務發展擴大,公司也需要在產品開發、注冊審批、市場推廣等諸多方面投入大量資金。

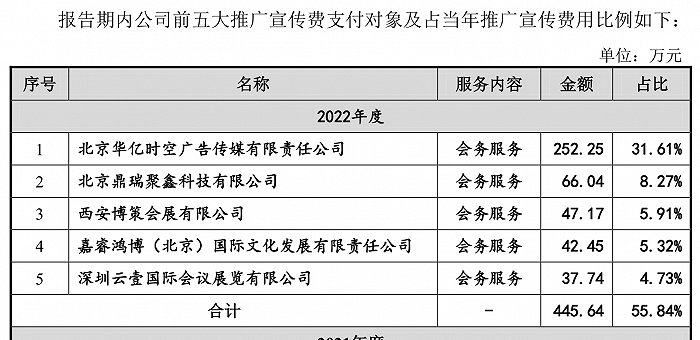

據說明書披露,華脈泰科的2022年上半年銷售費用3013.19萬元,占營業收入比例為49.53%。銷售費用主要由人工費用、推廣宣傳費、股份支付費用、差旅交通費等構成。而其中的推廣宣傳費259.15萬元,占銷售費用比例又為8.6%。不過2021年該占比為31.55%,2020年為29.03%,2019年更是達到48.27%。

關于此,在監管層的問詢中,還被重點關注。根據6月份華脈泰科的詳細回復,公司推廣宣傳費的主要內容為舉辦學術會議產生的會務服務費及相關舉辦費用。2022年前五大推廣宣傳費支付對象占當年推廣宣傳費用比例合計為55.84%,服務內容均為“會務服務”。

中止的對賭或將恢復

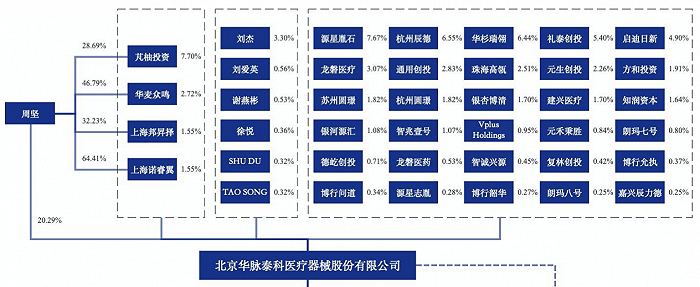

成功上市前,華脈泰科營運資金依賴于外部融資。

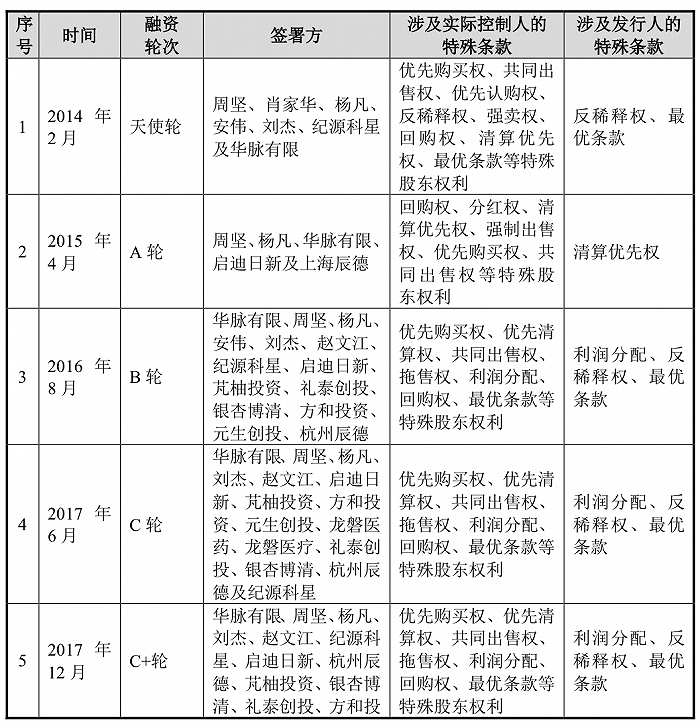

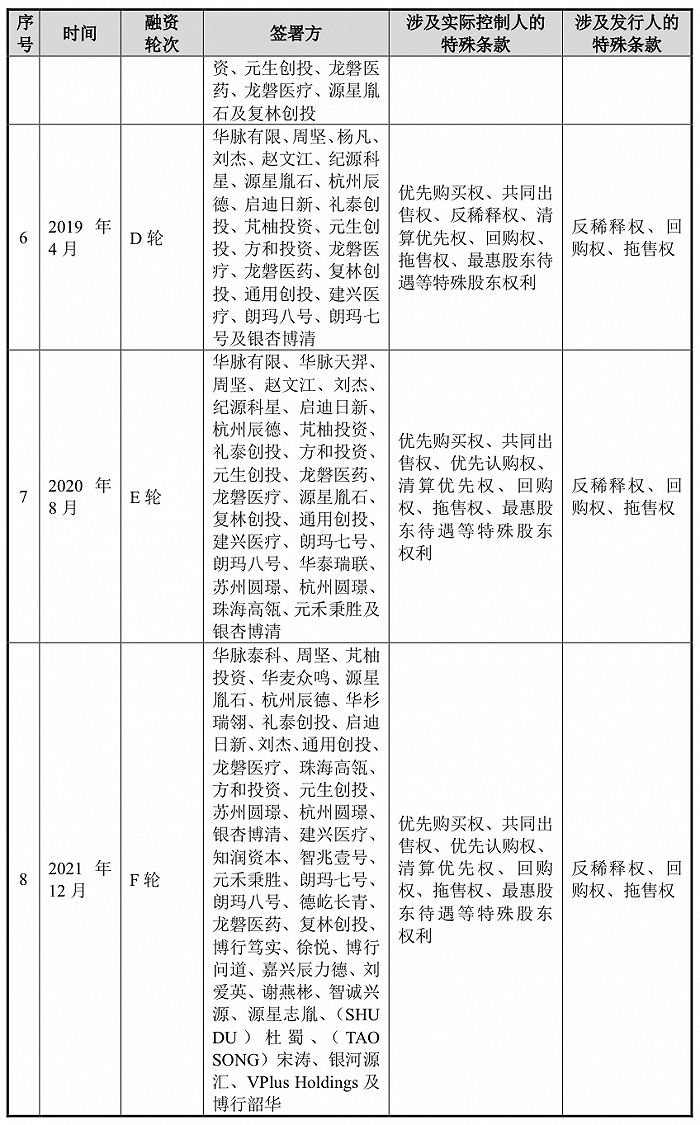

根據說明書披露,華脈泰科成立于2011年4月,2014年2月便迎來天使輪融資。隨后近8年時間,從2015年4月的A輪,到2021年12月的F輪,公司不斷受到資本青睞。并且每一次融資,都會伴隨特殊條款。

根據《上海證券交易所科創板股票發行上市審核問答(二)》第十條的規定,PE、VC等機構在投資時約定估值調整機制(一般稱為對賭協議)情形的,原則上要求發行人在申報前清理對賭協議,但同時滿足以下要求的對賭協議可以不清理:一是發行人不作為對賭協議當事人;二是對賭協議不存在可能導致公司控制權變化的約定;三是對賭協議不與市值掛鉤;四是對賭協議不存在嚴重影響發行人持續經營能力或者其他嚴重影響投資者權益的情形。

如此一來,涉及華脈泰科公司本身的特殊條款,自然已全部解除且自始無效,不附帶恢復效力或追溯法律義務。不過涉及華脈泰科實際控制人周堅的特殊條款,卻是附恢復條款的。此前在IPO進程中,相關特殊條款中止,如今華脈泰科的IPO終止,相關特殊條款或會自動恢復并持續執行。

根據華脈泰科的表述,恢復條款中義務主體僅包括公司實際控制人,公司不承擔連帶責任,不存在對公司的重大不利影響的情形。相關特殊權利條款也不存在可能導致公司控制權變化的約定(各方承諾將不謀求改變華脈泰科的現有的控制權及控制結構,不改變華脈泰科現有的董事會、經理層、核心技術團隊的現有結構),特殊權利條款不與市值掛鉤,不存在嚴重影響公司持續經營能力或者其他嚴重影響投資者權益的情形。