文|藍海經濟觀察 楊政

1.通用航空在民航中占比很低

通用航空主要是指使用民用航空器從事公共航空運輸以外的民用航空活動,根據長城證券數據,在過去30年,我國民航事業快速發展,其中運輸收入一度達到約6000億元,但通用航空收入仍長期處于10億元之下。2020年受疫情影響運輸航收入3320.79億元,而通用航空收入僅僅7.02億元,占比十分低。

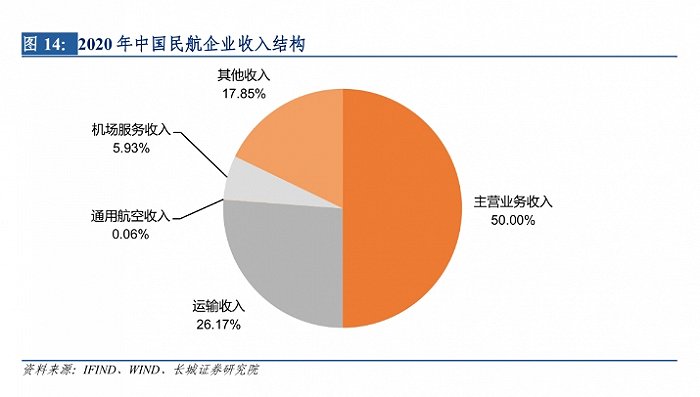

根據長城證券數據,在2020年中國民航企業收入結構中,通用航空收入僅占0.06%(2012年,美國該比例為10%)。由于通用航空發展受限,據21世紀經濟報道數據,我國通航市場國產航空器占比不足20%。

2.通用機場發展大幅滯后

數據來源:飛行邦

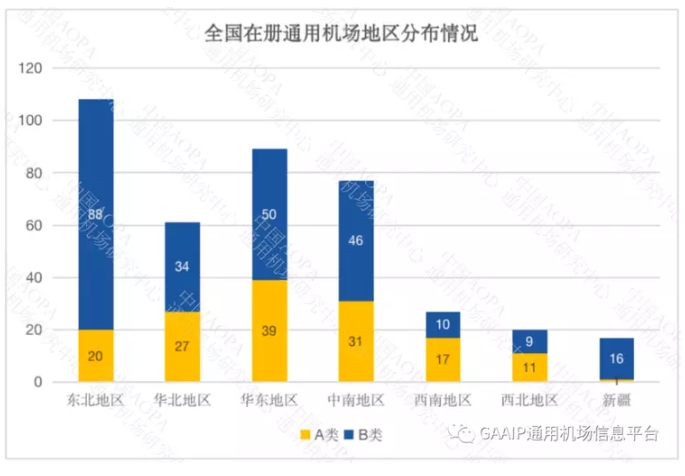

根據通用機場信息平臺數據,全國已取證通用機場僅 94個,已備案通用機場305個,合計 399個。雖然通用機場近幾年快速發展,但相較美國通用機場數量超過2萬個(根據 Statista 數據,2020 年美國有接近 2萬個機場,其中公共機場 5217 個,私人機場 14702個),巴西3000多個通用機場,國內通用機場數量差距過大。

從地域結構上看,地廣人稀且鐵路公路相對不便的西南地區與西北地區通用機場很少,中東部地區中,安徽、福建、山西等地通用機場數量也在個位數。

3.通用飛行器數量不足

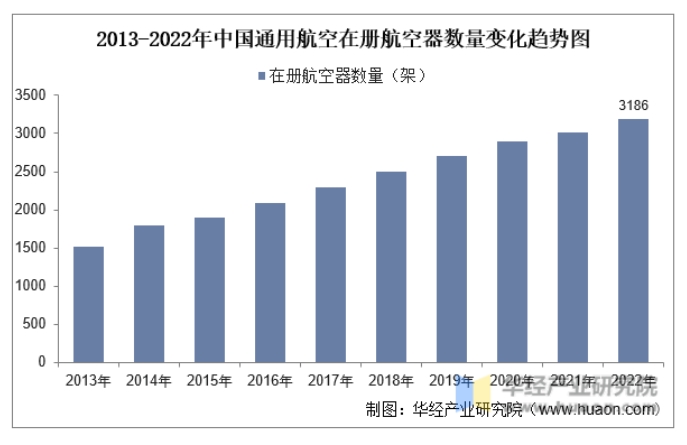

據華經產業研究院數據,2013年以來,我國通用航空在冊航空器數量穩步增加, 2022年底,通用航空在冊航空器總數達到3186架。長城證券數據顯示,2020 年,美國通用航空器數量27.1萬,其中僅通用航空飛機就有1555架。英、德、法、巴西通用航空器數量均超過2萬架。我國的通用航空器在數量上還有很大差距。

不過,作為新一代通用航空的代表的無人機領域,我國的規模優勢明顯,據財聯社消息,截至2023年6月底,國內現有實名登記的民用無人駕駛航空器104.9萬架,無人駕駛航空器運營企業16672家,我國無人駕駛航空器銷量占據了全球約70%的市場份額。

4. 空域管理仍待改革

當前低空領域開放問題一直是影響我國通用航空發展最主要的瓶頸。通用航空作業使用空域基本上需要提前報批,一事一議,即使獲準,審批時間少則3~5天,多則7天,只有當遇到緊急事情時才能在1小時之內得到批準。只在無人機方面近期有所放松。

5.通用航空產業市場化能力受限

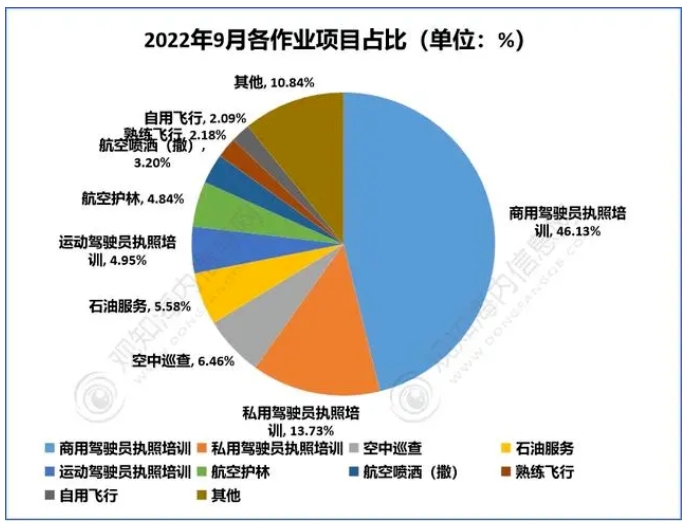

根據觀知海內信息網2022年9月通用航空各作業項目占比情況,通用航空仍然多用于培訓與農林,這是由于四川(培訓——主要是公共運輸而非通用航空)與黑龍江(農林)是我國主要的通用機場聚集區,付費群體市場化程度不高。

而這種作業結構與主要以制造業為主,服務業比例逐步提升的我國產業結構并不匹配,很多專業化場景難以滿足。今年8月9日,在黑龍江省牡丹江海林市,國家電網直升機硬核空降吊裝3噸重鐵塔,恢復災區供電,此次作業是國內首次全獨立自主直升機輸電鐵塔整塔吊裝作業,而此前相關作業其實在基建領域十分廣泛,但都是我們租用的國外直升機甚至要租用國外飛行員完成操作,而租用費用昂貴,甚至僅租用專用直升機的運輸費就接近千萬。此外,在旅游觀光方面,目前國內很多通用機場距離公共交通太遠,有些機場甚至偏遠到打車都難以打到的程度。

6、通用航空投資周期與回報周期均很長且往往聚焦在具體的應用場景,市場化與專業化要求高,長期以來,在國內發展十分受限。

近幾年,國內通用航空得到了快速發展,但目前無論是通用機場數量還是通用航空器數量距離國際水平差距仍然十分明顯,僅在無人機領域有著明顯優勢。其中,空域管理的改革與通用機場的建設是通用航空發展的需要首先打通的重點,這將為通航航空的市場化發展奠定基礎。