界面新聞記者|張曉迪

界面新聞編輯|任雪松

如果你在河南南陽看到一輛勞斯萊斯,那大概率是河南首富秦英林的座駕。

三十年前,河南內鄉的老人不會想到,秦家丟掉鐵飯碗回老家養豬的小子,會成為全河南最有錢的人;三十年后,57歲的秦英林以2000億身價,證明了養豬是一門大生意。

然而,這門生意卻無時不刻不在危機之中,一把達摩利斯之劍始終高懸其上——這就是陰晴不定的“豬周期”。

過去的三十年,秦英林屢次與這把利劍逆勢交鋒,但都是有驚無險,最終將他的牧原帝國打造成中國豬王。但如今,養豬史上從未有過的、最漫長的下行周期已持續三年之久,行業哀鴻遍野,正邦已經破產重整,傲農生物、天邦食品等多家公司在極高的資產負債率之下開始變賣資產。

牧原也未能獨善其身,12月5日,為償還有息負債及補充流動資金,牧原股份在一個晚上連發30份公告,披露了包括多家國有大型銀行在內的上千億的銀行授信和融資計劃。

牧原股份還宣布大幅削減資本支出,與此同時,這家公司還下調了2023年生豬出欄量。

牧原少見的出現了猛烈剎車的動作,狂奔的豬王開始降速了。周期利劍的兇險考驗又一次來臨,這一次,秦英林還能帶領牧原化險為夷嗎?

從河南南陽東站往西北方向,中途穿過南陽市的母親河白河,大約30多公里就是河南首富秦英林打造的牧原帝國總部。

總部中央有一座形似盧浮宮的玻璃金字塔建筑,其對面是兩棟“西式”19層辦公樓。在一處辦公樓內,迎面整面墻上刻著出自秦英林之手的《拜豬文》。

《拜豬文》里說,“我們感恩,我們的事業是養豬,實則是豬養活了我們。”

秦英林要求牧原員工背誦《拜豬文》,他還會帶著牧原全體員工,在一個巨大的石雕豬面前,舉行拜豬大典。

▲牧原總部仿照盧浮宮的金字塔建筑。

▲牧原總部仿照盧浮宮的金字塔建筑。

的確,豬支撐起了秦英林的財富神話。

出生于1965年的秦英林,最初從一名肉聯廠的職工辭職下海養豬,這個1990年代的個體戶在1998年擁有了自己的第一家也是唯一一家公司,牧原股份的前身。在人口稠密的河南,隨著市場化改革當中人們收入不斷攀升,家庭消費有著巨大的肉食替代需求,秦英林和牧原股份抓住了這個機會,畜牧專業出身的他和妻子錢瑛在南陽以及臨近縣市不斷擴建專業化的大型養殖場。牧原2014年在深交所成功IPO上市也給予了秦更大的擴張動力和資源。

不論對于牧原股份,還是創始人秦英林來說,2018年都是一個特殊的年份。

這是中國的生豬養殖公司談之色變的一年。

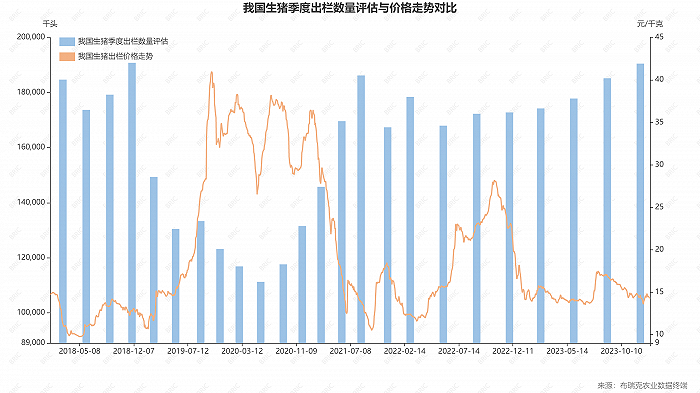

這一年,一種名為“非洲豬瘟”的病毒襲擊中國,豬只被這種病毒感染之后,發病過程短,急性感染死亡率高達100%。中國生豬存欄量隨之大跌,從2017年的3.5億頭到2019年最低只有1.9億頭。

不過,對秦英林來說,這卻成了彎道超車的機會。

這是秦所創立的牧原股份IPO之后的第五個年頭。現在,這家初創于河南西南部小城南陽的養殖公司,在業內已經以激進的擴張著稱了。

經歷多年高速增長的牧原股份那時已接近每年千萬頭的出欄量。不過,當時的中國養殖一哥一直被創業板龍頭公司溫氏股份占據。依靠自身獨特養殖和管理模式,秦英林的牧原股份避開了“非洲豬瘟”的超高病死率,在2019年生豬出欄量一舉趕超了溫氏股份。

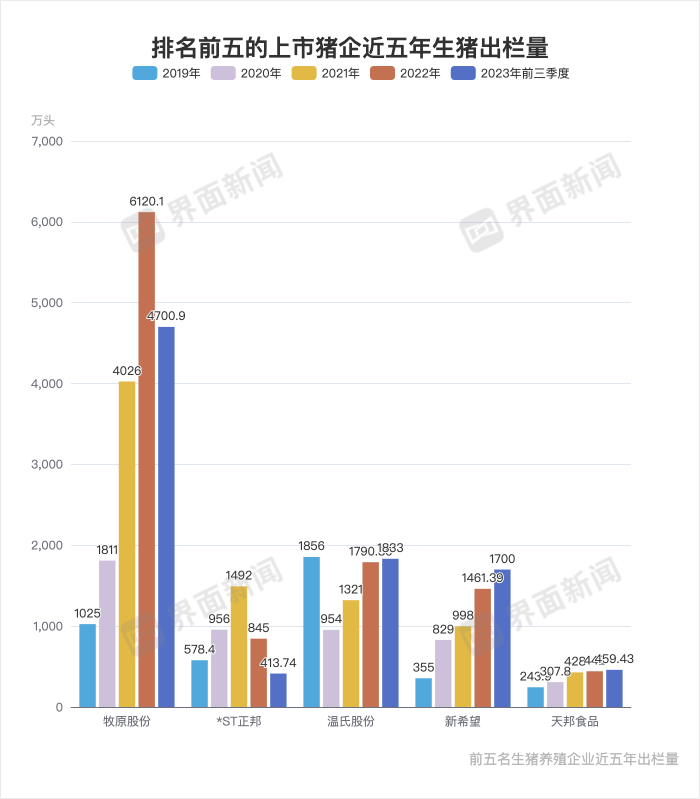

此后,牧原股份延續著大躍進式的發展,出欄量持續爆發,2022年,牧原出欄生豬6120.1萬頭,超過另外4家頭部競爭對手——溫氏股份、新希望、雙胞胎、正大出欄量之和。而到2023年,其生豬出欄量已預計高達6500萬-7100萬。

以中國一年近7億頭的出欄量計算,牧原一家已接近10%的市場占有率。

▲牧原股份加冕“豬王”,秦英林的身家一度逼近2000億。

▲牧原股份加冕“豬王”,秦英林的身家一度逼近2000億。

牧原坐落在南陽內鄉縣一個耗資50億、占地2800畝的養豬綜合體是目前全球單體規模最大的養豬場,該養殖場規模相當于美國典型養豬場的10倍。

牧原股份加冕了名副其實的“豬王”。而秦英林的財富也出現了巨大的躍升。2014年,牧原股份公司總市值約83.9億元,而到了2019年,公司市值已經上漲至1733億元。福布斯發布的2019年度中國富豪榜,秦英林家族憑借1173.8億元身家成為行業首富。《2022胡潤百富榜》中,秦英林以1850億元的財富值排在第8位,超過馬云家族和拼多多創始人黃崢。

技術出身的秦英林日常衣著樸素,有了經濟基礎之后,他獎勵了自己一輛勞斯萊斯。

不過,牧原股份這種瘋狂的產能擴張,也為牧原自己埋下了“激進”的風險基因。

和所有的養殖公司一樣,牧原也被糾纏在“豬周期”當中。

所謂豬周期,是對生豬養殖行業供給與需求周期性失衡的表述。是豬肉價格跟隨養殖公司(養殖戶)生豬出欄量漲落的一個波動周期。

豬周期這種行業波動,源于中國生豬行業散養戶、中小規模養殖場數量眾多所致,這反而為牧原股份這樣的大公司提供了規模化養殖的擴張空間。

2006年以來,豬價共經歷了四輪周期。按照以往的經驗,豬周期平均3-4年輪回一次。

但2018年那場突如其來的非洲豬瘟疫病,不僅改變了養豬市場的格局,也徹底改變了以往的周期規律,以往的經驗不再奏效。

在這場瘟疫中,中國生豬存欄量隨之大跌,2019年全國生豬供應僅1.9億頭,幾乎是2017年末的一半,生豬價格一度漲至40.98元/kg。

牧原內部一位管理人士告訴記者,豬瘟期間,牧原每天都直接向中央部委匯報養殖情況,“整個市場都不樂觀,我們也緊張地不得了。”

不過,2018年豬瘟疫后,在劇烈的市場波動過后,政府出臺多項保供政策支持,這吸引產業鏈巨頭紛紛進入規模化養殖行業。最為典型的是生豬上游飼料企業正邦和新希望等公司,大舉并購,通過到處搶豬場的方式進行產能的瘋狂擴張。

當時甚至連中石油、萬達這樣的“局外人”也傳出養豬計劃。但由于認清了養豬行業的重資產投資性質,萬達選擇了放棄。

整個養殖行業都陷入了瘋狂的擴產潮當中,至2022年,傲農生物產能增長了11.4倍,生豬出欄量超500萬頭,新希望增長了4.7倍,生豬出欄量1461萬頭。而牧原的產能更像被裝上了一級一級的液體火箭發動機,生豬出欄量節節攀升至超過6000萬頭。

上述牧原管理人士告訴記者,“那時候行業人士預判,市場至少需要五年市場才能恢復,有人甚至預測需要十年,但誰也沒料到,短短兩年不到的時間,市場就恢復到豬瘟以前了。”

由于整個行業“大躍進”式地搶灘,生豬市場便迎來了產能的大爆發,根據農業農村部的數據,2021年,生豬出欄一躍攀升至6.71億頭,同比上升27.4%,2022年持續上升,接近7億頭。

▲2018年非洲豬瘟疫情,改變了養豬市場的格局,也放大了“豬周期”的風險。

▲2018年非洲豬瘟疫情,改變了養豬市場的格局,也放大了“豬周期”的風險。

量大則價賤,疊加疫情對消費端恢復的影響,統計局數據顯示,2021年以來,生豬價格急劇下降,到了2023年上半年生豬均價已下跌到14.6元/kg,而同期養豬業的平均養殖成本為15.3元/kg。

產能“大躍進”后的這三年,市場突然掉頭向下,養殖行業陷入了改革開放以來,最漫長的下行周期,生豬價格跌破絕對養殖成本。

而彼時大肆擴張的諸多養殖龍頭公司,紛紛落入虧損黑洞,資金鏈備受挑戰。

產能決定周期,產能一日不降,豬價一日不振,但似乎沒有一家公司愿意主動去產能。

2023年7月,產能曾直追牧原的養豬“黑馬”——*ST正邦,在經歷煙花般地輝煌后,迅速陷入資金危機,最終被迫破產重整;2023年以來,西南豬王新希望不堪資金壓力,拉開業務大調整的序幕,通過出售豬場等資源來“回血”。此外,傲農生物、天邦食品等頂著極高的資產負債壓力,也紛紛出售資產,“賣子”求生,其余中小型豬場更是被動出局。

身處局中的牧原股份,如今,也不免深受其傷。

身處局中的牧原股份,如今,也不免深受其傷。

2018年,牧原股份聘請備受杰克·韋爾奇推崇的國際管理咨詢大師拉姆·查蘭任其非獨立董事,直至2021卸任。拉姆·查蘭到任后,牧原的戰略目標也從國內養豬龍頭變成了對標國際食品巨頭。參照美國,頭部豬企Smithfield市占率已達15%左右,相比而言牧原顯然還有巨大的產能提升空間。

和并購擴張的同行相比,牧原的主要通過多渠道大規模舉債,并利用體外公司牧原建設、牧原設備等進行大規模豬場建設和豬舍升級。

2018年牧原股份總資產僅298億,到2019年就翻番大增至529億,2020年再翻倍增至1226億,2021年再次增長到1773億。3年總資產增長了6倍。

與之同步的是,2018年牧原的固定資產僅136億,2019年增長到189億,2020年翻倍至585億,2021年大增至996億。3年固定資產增長了860億。

2019年,牧原成立肉食品子公司,將產業鏈從飼料、生豬養殖延伸到屠宰,但截止2023年第3季度末,牧原屠宰板塊暫未實現盈利,該業務由秦英林28歲的長子秦牧原負責。

截至2023年9月末,牧原豬場業務全國24省(區、市),分布在這些地區的養豬場1104個,飼料廠236個,屠宰廠加工廠10個。

2022年,牧原耗資50億、年產能210萬頭的“宇宙最大”單體養豬綜合體在南陽內鄉縣落成投產,牧原講解員介紹,該綜合體管道每天輸送的飼料量,相當于80-100輛卡車的輸送量,如果不使用管道運輸,將導致旁邊的312國道陷入癱瘓。

同時整個綜合體每年預計的用電1.3億度,相當于內鄉20萬城鎮居民半年的用電量。

正是這樣的硬件規模和科技加持之下,牧原的產能很快就迎來了大爆發。2019年牧原以2108.9億元的總市值超過老大哥溫氏股份;2020年又以1811.5萬頭出欄量,超越溫氏。也是這一年,牧原迎來凈利潤的最高峰,盈利274.5億,較上年翻了3倍。

牧原一舉刷新養豬排行,成為國內名副其實的豬老大,并保持至今。

牧原自建豬場的模式決定了其對資金和土地超大需求。牧原股份法務袁合賓稱,牧原的豬場大多數建在貧困縣區,多數是扶貧項目,拿地有優勢。與各地政府談判交涉后,爭取預留土地,在牧原需要時建廠投產。

袁和賓稱,建豬場的錢一是自有資金,另一個途徑是銀行固定資產貸款。

狂奔迅速推高了豬王的債務。截止2021年底,牧原股份總負債大幅增加到1087億元,較2018年增長了近10倍。2021年的資產負債率創其上市以來最高位,達到61.3%。

而與負債增速不匹配的是,2018-2021年,牧原股份合計凈利潤410億,不及2021年底債務的一半。

不僅如此,僅僅一年后的2021年,牧原業績出現惡化,當年營收、凈利潤分別為788.9億元、69.04億元,同比變動40.18%、-74.85%。

牧原甚至一度出現商票“爆雷”的黑天鵝事件。2021年11月,牧原股份旗下31家公司出現商票逾期,涉及金額1707.27萬元。隨后的12月8日,據牧原股份解釋,已完成兌付,逾期系“未及時收到部分持票人的有效提示付款申請等原因。”

而就在該公告發布的前三天,中誠信國際將牧原的信用評級展望下調至負面,中誠信國際指出,2020年、2021年牧原投資規模較大,債務持續上升。

曾經像安裝了火箭發射器一樣的牧原業績開始失速。2022年業績繼續下探,上半年一度虧損74億元。至2023年上半年牧原再度陷入虧損。整個2023年前三季度,牧原股份實現營收829.69億元,同比增加2.72%,但凈利潤合計虧損18.42億元,同比下滑221.82%。

豬是牧原的生命之基,但同時,有著三十年養豬經驗的秦英林知道,豬還是牧原的危機之源。如今,危機再一次降臨。

2023年12月5日,為了償還有息負債及補充流動資金,牧原一次性發布30份公告,宣布包括銀行授信、超短期融資券、中期債券在內的超大規模融資計劃,融資額在1400多億左右。

不僅如此,牧原股份還下調了2023年生豬出欄量。

如此多渠道募資疊加降產,不禁引起外界種種猜測。就在一個月前,牧原股份還頻繁向外界解釋其資金的充足性。那么,究竟牧原的財務狀況如何?

截至2023年3季度末,牧原資產負債率59.65%,雖低于20家上市豬企的平均水平,但總負債高達1130.66億元,為20家上市豬企之首。總負債中,流動負債合計844.98億元,超過同期賬面貨幣資金的5倍。

同期,牧原股份流動比率和速動比率分別為0.702%和0.222%。

企業流動比率的正常范圍在1.5%-2%,速動比率的正常值在1%左右。香頌資本董事沈萌指出,牧原的流動比率和速動比率都較正常值范圍明顯偏低,說明其流動性壓力大,存在流動性風險。而且從年內的數據來看,呈現出流動性持續緊張的趨勢。

2022年至今,牧原股份貨幣資金縮水明顯,短期借款大增。

2022年末,牧原股份賬面貨幣資金還有207億元,但到了2023年三季度末,卻已縮水至157.6億元。

同期,牧原股份短期借款增長至453.3億元,較2022年末增長了近兩倍。

財務專家宋文閣博士也認為,經資產負債損益分析,基本可以確認牧原總體負債風險上升,短期杠桿加大。如疊加生豬養殖產業風險,市場風險加大,或會進一步惡化資產負債狀況、企業估值會向下尋找支撐。

在河南南陽,無論是一名普通的的士司機、河邊散步的老者、還是騎著電動車上下班的會計,都能對牧原侃侃而談幾句。

“幾次險些沒錢,挺不住了,兩口子能堅持,到處借錢,渡過難關。”當地一名老者說。

三十年前,秦英林夫婦丟掉鐵飯碗養豬,一度令鄉人不解。三十年的2020年,天命之年的秦英林身價近2000億元,位居多個財富榜單,身價超過李嘉誠,以及同時期的老鄉許家印,蟬聯河南首富至今。

但隨著行業的低迷,牧原市值開始縮水,秦英林家族身價已縮水至1392.6億元。

農村部豬肉全產業鏈監測預警首席分析師朱增勇指出,越大豬企越難主動去產能,更多是穩產。沈萌也說,去產能意味著前期的投資收不回來了。

2023年以來,狂奔的豬王不得不放慢擴張的腳步。

12月5日,牧原下調整12月份生豬出欄量。此前,牧原股份計劃,2023年其生豬出欄量區間預計為6500萬頭-7100萬頭。而近期牧原股份表示,將調整2023年預計出欄量區間為6250萬頭-6400萬頭。

此外,牧原股份財務總監高瞳近期多次釋放牧原在資產擴張方面降速的信號,“無論是經營上,還是在建工程上,未來牧原的現金支出,總體上會呈現下降趨勢。”

此前的2020年、2021年,牧原股份的資本開支在300億元-400億元,主要用于養殖場、屠宰廠建設支出及相關維修改造費用等。

2022年,牧原股份的資本開支降至150億元左右。高瞳稱,2023年、2024年的資本開支預計也將保持在較低水平,應該是和2022年、2023年的水平差不多,甚至會低于2022年的水平。

▲牧原屠宰業務生產線,牧原屠宰業務目前由秦英林之子秦牧原負責,尚未實現盈利。

▲牧原屠宰業務生產線,牧原屠宰業務目前由秦英林之子秦牧原負責,尚未實現盈利。

養殖行業也屬勞動密集型,大幅擴張前的2018年,牧原員工不到3萬人,現如今牧原的員工隊伍已膨脹至14萬。

2023年,牧原也開始削減“大躍進”擴產期間推升的人力成本。

2023年中,牧原牽頭溫氏等眾多豬企發起“互不挖人”公約。實際上,挖人現象在養豬業屢見不鮮。業內人士稱,2019-2020年,豬企紅利期和擴張期,人才跳槽,薪酬漲幅可高達原薪資的一倍,甚至兩倍。新發企業通過挖人實現快速擴張,“有些企業新挖來的干部可以占管理團隊的三分之一甚至一小半”。

但到了2021-2022年,行業陷入低迷,豬企資金、營收承壓,高薪挖人已無以為繼。

但最終,因市場監管總局以涉嫌違反《反壟斷法》介入此事,該公約被撤銷。

現在,牧原希望繼續向下探尋成本空間。

在生豬養殖行業,牧原股份的低成本一直是一個“旗幟”般的存在。除了逆周期擴張大肆擴充產能不斷拉低出欄成本,秦英林希望重塑專業化養殖模式,像制造業一樣養豬。

每一家養殖公司都極度關注出欄成本。公開數據顯示,截止目前,在國內所有養豬企業中,牧原的養殖成本是最低的。2023年以來,牧原生豬養殖完全成本逐步降至15.0元/kg以下。牧原股份養豬生產首席運營官李彥朋介紹,2023年8月份,牧原的一些養殖場已將養殖成本做到了14元/kg以下。

對養殖企業來說,首要成本是飼料,牧原的飼料成本占其生豬完全成本的55%-65%。近年來,由于俄烏戰爭等外部環境影響,豆粕價格不斷攀升。2022年,牧原開始推廣低蛋白日糧技術。

李彥朋稱,牧原2022年開始對標丹麥養豬業,從飼料、育種、健康管理、養殖、屠宰五個環節進行測算,每頭豬都有600元的成本挖潛空間。

現在,在經歷瘋狂的產能大擴張之后,中國生豬養殖行業就像一曲宏大的樂章,快板戛然而止,進入到了靜默的慢板狀態。

秦英林也公開表示,養豬行業的低利潤將成為常態。

回顧曾經的養殖生涯,秦英林說,2018年非瘟后,中小養殖戶退出,大型豬企“瘋狂擴張”,靠著融資“逆周期經營”。

未來,養豬業進入到低利潤、微利潤時代。秦英林舉國外案例說,歐美養豬產業平均每頭上市豬的利潤也就在幾美元或幾歐元。

在南陽境內,白河自北南流,將該市分割為東西兩部。其中西北部是南陽市中心所在,東南部為正在開發中的南陽城市副中心。南陽市機場、高鐵站均位于副中心,內鄉縣、牧原總部則位于市中心西北方向。

每天都有外來人員從南陽機場、高鐵站去往牧原,“到總部人太多了,”牧原車隊的一名司機幾乎每天都在這南陽東西穿行,接送訪客,“有銀行金融機構的、還有搞調研的一些專家、還有來學習交流的同行。”

開滴滴的司機也總能接到和牧原相關的訂單,“經常接到牧原的人去出差,到哪里哪里去看豬場。”

40多分鐘的車程,令牧原覺得出行效率低下。在養豬事業的第30個年頭里,牧原集團計劃將總部搬遷到距離南陽市高鐵站、飛機場2公里左右的副中心。“這樣就方便多了,目前地已經拿到手了,還沒開始施工。”牧原的一名員工告訴界面新聞記者。

記者走訪發現,該“新總部”項目計劃雖已出臺,并未見施工跡象,地皮周圍只有綠色的物理圍擋。

資金的掣肘,或將延宕牧原集團總部搬遷的計劃。

對于秦英林和牧原股份來說,先熬過這輪冰冷的周期是第一位的。